| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Франчайзинг в России

В результате анализа действующих на российском рынке товаров и услуг франшиз можно утверждать, что, как правило, предприятия начинает внедрять свою марку сначала либо на московском, либо на петербургском рынке и лишь затем решают применять франчайзинг для продвижения своей марки в регионы. Так, салоны обуви «Эконика» в московском регионе в основном имеют салоны, принадлежащие непосредственно фирме-франчайзеру, зато для продвижения марки в другие регионы России преимущественно используют франчайзинг.

Наиболее высокий рост франчайзинговых сетей наметился в сфере розничной торговли (продукты питания - «Копейка», «Пятерочка», «Квартал Виктория» и др., одежда — «Sela», «Джинсовая симфония», обувь - «Эконика», «Монарх») и быстрого питания («Елки-палки», «Сбарро», Subway и др.). В сфере услуг франчайзинг развивается менее активно, однако и здесь есть свои лидеры, например «1С».

Пример франчайзинга российского происхождения в сфере услуг - компания «F1», являющаяся франчайзи «1С». Надо отметить, что у этой московской фирмы по России более 2 тыс франчайзи, а в Новосибирске - 15, но «F1» самая крупная из них, компания продает около 50 пакетов «1С» стоимостью от 70 до 3 тыс. долл. США, а также занимается установкой и программным обслуживанием - к этому ее обязывает договор с франчайзером. Согласно ему франчайзи также ведут утвержденную брендодержателем политику на местном рынке: например, устанавливается единая цена на продукт в регионе.

В качестве наиболее популярных франчайзинговых проектов можно привести проект ТД «Копейка», одной из самых быстрорастущих сетей формата «дискаунтер» в России. Операции сети распространяются на 26 регионов РФ. По данным на начало 2008 г. число магазинов выросло на 178 % и составляет 328. Из них 276 - собственные, 52 действуют по программе франчайзинга.

По предварительным данным, выручка ОАО Торговый дом «Копейка» составила 980 млн. долл. США, что на 70,5 % превышает данные 2006 г.

В качестве объекта интеллектуальной собственности ТД «Копейка» передает по лицензионным договорам права на использование товарного знака (неисключительную лицензию).

Условия, которые ТД «Копейка» декларирует для своих франчайзи по лицензионному договору, следующие: франчайзер передает не только товарный знак, но и комплект документации. Франчайзи также получает основные конкурентные преимущества франчайзера: маркетинговую политику; складскую и транспортную логистику; проработанные ценовую и ассортиментную политики; отлаженную технологию продаж; активную рекламную поддержку бизнеса; единую информационную систему.

«Копейка» предоставляет своему партнеру так называемый товарный кредит. После того как бизнесмен оборудует магазин в соответствии со стандартами «Копейки» и заплатит первоначальный взнос, она обязуется наполнить полки магазина товарами на сумму в 4 млн. руб. Франчайзер платит только за то, что превышает эту сумму. Как правило, это около половины ассортимента магазина.

Франчайзи не выплачивают роялти, а получают вознаграждение за реализацию товаров в своих универсамах. Вознаграждение составляет 14 % от суммы торговой выручки универсама франчайзи для Москвы и Московской области.

Множество российских компаний не идут на контакт с иностранными франчайзерами, потому что франчайзеры серьезно относятся к соблюдению стандартов. Как правило, российские франчайзеры дают своим партнерам больше свободы действий, но и меньше гарантий, что бизнес будет успешным [41].

Помимо универсамов и гастрономов, с которых началось развитие франчайзинга в розничной торговле, начали активно развиваться франчайзинговые торговые сети, которые специализируются на отдельных категориях товаров.

В связи с повышением интереса к недвижимости в Россию пришли известные иностранные компании с предложением франшиз по организации риелторского бизнеса по мировым стандартам. Одна из таких компаний - CENTURY 21 Russia (российский филиал международной компании CENTURY 21 Real Estate, работающей по схеме франчайзинга, которая продает франшизу на открытие агентства по недвижимости на основе сублицензионного договора на использование товарного знака).

Компания CENTURY 21 Russia предлагает присоединиться к глобальной риелторской системе и получить доступ к объектам недвижимости в разных частях света [34, 48].

В российском туризме франчайзинг зародился более 15 лет назад. Его ввели туроператоры, которые предложили турфирмам определенный формат ведения бизнеса, набор курортов и других мест для отдыха.

В настоящее время невозможно точно оценить реальный размер франчайзинговых предложений, поскольку нет никаких официальных статистических данных. Мной была проанализирована информация, представленная на сайтах соответствующих туристских сетей, Российской ассоциации развития франчайзинга, Российской ассоциации развития малого предпринимательства, Франчайзингового центра малого бизнеса, Федерального фонда поддержки малого предпринимательства и Фонда развития науки, техники и франчайзинга. В результате были отобраны 15 крупнейших туристских компаний, развивающихся по технологии франчайзинга: «Велл», «ВКО Клуб», «Global Travel», «Горячие туры», «Интурист — Магазин Путешествий», «Куда.ru», «Магазин Горящих Путевок», «Мастер отдыха», «Роза ветров», ЗАО «Русский путешественник», «Скатертью дорога», «Турин-фо-РФР Глобал Трэвл», «Столичный Центр Путешествий», «1001 Тур», «Blue Sky». Следует подчеркнуть, что общее число туристских франшиз, действующих на отечественном рынке, не ограничивается приведенным выше количеством.

В ходе исследования была собрана информация о развитии указанных франчайзинговых туристских компаний с момента образования до настоящего времени. В результате систематизации полученных сведений стало возможным оценить их территориальную распространенность.

По данным на конец 2007 г. в России функционировало свыше 1200 офисов отечественных франчайзинговых туристских сетей. Среди городов безусловным лидером является Москва, в которой на момент исследования работало 455 офисов (см. прил. 6, табл. 2.9). С существенным отрывом далее следуют Санкт-Петербург (84 офиса), Нижний Новгород (27 офисов), Новосибирск и Воронеж (16 офисов). В большинстве российских городов число сетевых турагентств не превышает 10.

Большинство сетевых компаний стремится максимально охватить рынок Москвы и Московской области. Так, по данным на конец 2007 г., суммарное число франчайзинговых офисов на рассматриваемой территории превысило 600, что составляет более половины общероссийской величины. В Московской области на момент исследования работало более 170 сетевых турагентств (см. прил. 6, табл. 2.10).

Франчайзинг, как бизнес-технология, достаточно широко используется в Москве, Санкт-Петербурге, Новосибирске и Нижнем Новгороде, что связано с экономическим положением данных территорий и уровнем развития бизнеса. Как правило, предприятия начинают внедрять свою марку сначала на московском, либо петербургском рынке и лишь затем решают применять франчайзинг для продвижения своей марки в регионах [44, 22, 57].

В отличие от туризма в мире модной индустрии на российском рынке в последнее время значительно усилилась экспансия в регионы, причем предпочтение при выходе на новые рубежи отдается именно франчайзингу. О готовности к развитию по системе франчайзинга только в 2005 г. заявили около 20 московских и 15 петербургских компаний, и многие российские франчайзеры уже доказали эффективность своих проектов на практике.

По данным Ассоциации предприятий российской индустрии моды (АПРИМ), самый привлекательный инвестиционный проект в сфере франчайзинга предложили национальные сети. В идеальном формате для развития рынка остается вариант магазина площадью порядка 50-100 кв. м, с объемом инвестиций в 100-150 тыс. долл. США и сроком окупаемости в 2 года. По данным АПРИМ, в России на рынке готовой одежды представлено более 150 франчайзинговых концепций, однако заметную активность проявляют не более 50. Мало того, до сих пор не существует единого реестра действующих франчайзинговых концепций.

С 2005 г. АПРИМ проводит ежегодный аналитический обзор на тему «Сетевые компании на fashion-рынке России». В обзоре анализируются наиболее популярные бизнес-форматы по темпам развития собственной розницы, числу партнерских магазинов, открытых в течение года, параметрам торговой площади, инвестициям в открытие (ремонт + товар) и рекламной поддержке. Все эти данные влияют на срок окупаемости проекта и, следовательно, на его привлекательность для инвесторов.

Так, для новых компаний — как западных, так и российских марок — шансы для расширения по России сейчас одинаковы. Мало того что российские потребители имеют не-брендованное сознание, а вследствие чего и крайне низкую лояльность к брендам как таковым, так еще малоизвестные иностранные названия и западных и российских марок порой ни о чем не говорят конечному покупателю, тем более в регионах. Просто все давно привыкли к тому, что весь масс-маркет шьется в Китае и Сингапуре.

Например, компания SELA еще в 2000 г. поставила перед собой задачу по репозиционированию бренда от «одежды для всей семьи» к одежде «для людей, ведущих активный образ жизни» (целевая аудитория — покупатели в возрасте 18-25 лет). С 2004 г. была начата программа по открытию больших магазинов, которая успешно развивалась в 2005 г.

Интересен сам факт развития бренда с иностранным названием SELA, созданный с нуля 15 лет назад и превратившийся в крупнейшую в стране сеть по продаже повседневной одежды. По оборотам она уступает лишь ростовской «Глории Джинс» и итальянской Benetton. Основатели SELA объясняют свой успех тем, что все важные решения принимали сами и их SELA не похожа на другие компании, хотя многие представители модного бизнеса уже называют ее «российским Benetton» [20, 26].

Таким образом, продажа права на ведение бизнеса позволяет увеличить динамику открытия фирменных магазинов в несколько раз.

Компания «Русский трикотаж» (торговая марка «Твоё») через полгода после начала продажи франшизы, в январе 2005 г., имела уже 60 франчайзинговых магазинов. Успешно развиваются, но этой системе группа компаний «ГОТА» («ГОТА»), «Энтон» (Enton), «Люди в новом» (Finn Flare), «Легпроммаркет» (Glance), «Август» (OGGI), «Саваж» (Savage) и ряд многих других. Готовят франчайзинговые предложения «Пальметта» («Пальметта») и «Торговый дом Белка» (Ralf Ringer). Хотя, например, последние имеют уже около 1,7 тыс. торговых точек, открытых дилерами по всей России. Таким образом, только за 2006 г. партнеры компании «Торговый дом Белка» открыли более 100 магазинов по стране.

На практике из-за отсутствия достаточного предпринимательского опыта отсеивается почти половина людей, которые заявляют о желании купить франшизу. Зато вполне успешно продолжают расширять свою франчайзинговую сеть такие компании, как «Стоп-топ», «Эконика», «Красный куб», «Сабвэй», «Баскин Роббинс», «Ростикс», «1С», «Кодак». Компания «Копейка», например, продолжает искать франчайзи, но считает, что их доля не должна превышать 30 % всех магазинов сети.

В Санкт-Петербурге по франчайзингу распространялись бренды «Золотой цыпленок», «Петербургеры», «Русская трапеза». Сейчас за дело взялись сеть кофеен «Идеальная чашка» и Интернет-компания eMAX. В регионе работает система франчайзинга таких крупных западных кормильцев, как Pizza Hut, а в Ленинградской области несколько АЗС под маркой «ЛУКойла».

В Екатеринбурге наиболее развиты франчайзинговые системы в сфере питания, строительства, услуг по развитию предпринимательства, упаковочном бизнесе (продукты питания и напитки), автозаправок и обслуживания автомобилей, бухгалтерского учета. Классическая франчайзинговая сеть в Екатеринбурге - кафе-мороженое «Баскин-Роббинс». Пока работают четыре кафе, однако в планы фирмы входит расширение сети. В этот проект, по оценкам экспертов, на сегодняшний день уже вложено порядка 500 млн долл. США. Есть в Екатеринбурге и собственные диктаторы мод. Например, компания ЗАО «Арнолэнд» предлагает потенциальным франчайзи приобрести под ключ международный центр-клуб фитнесс-волновой косметологии «Арнолэнд», который предлагает клиентам - фитнесс, сауны, солярий, парикмахерские услуги и т.д.

В настоящее время франчайзинг на Дальнем Востоке очень ограничен. Наиболее видимые операторы - сети продаж фото и проявки пленки фирмы Кодак, успешно функционирующие в нескольких городах Дальнего Востока, «Дока-пицца» - насчитывает 6 операторов в г. Владивостоке, франчайзеры - русское экспресс-кафе и китайская быстрая пицца - основали в г. Владивостоке 4 экспресс-кафе в деловой части Владивостока и рабочий магазин по подготовке китайской пищи и упаковки для розничных продавцов, есть торговые точки фирм «Рибок» и «Найк», салон красоты фирмы Сити Лукс и др. [17, 60].

Основной проблемой, затормаживающей развитие франчайзинга в Дальневосточном регионе, является ограниченность знаний в этой области как у населения, так и у предпринимателей.

Улучшается качество франшизных предложений, а технологии, которые предлагаются к передаче, становятся сильными и коммерчески выгодными, возникает все больше положительных примеров внедрения франчайзинга.

Исходя из всего вышесказанного, можно сделать вывод, что США являются мировым лидером в развитии системы франчайзинга. Этому способствуют четко прописанные законы, финансовая поддержка государства и отлаженная работа франчайзинговых ассоциаций.

Степень развития франчайзингового бизнеса в Европе намного ниже, чем в США. Великобритания по количеству франчайзоров и франчайзи занимает передовые позиции в сфере развития франчайзинга среди европейских стран. Германия занимает второе место, а 3 место принадлежит Франции.

Рынок франчайзинга все еще ограничен в Центральных и Юго-восточных Европейских странах. Как важная составляющая прямых иностранных инвестиций, франчайзинг еще недостаточно ясен местным и центральным властям, также как и местному деловому миру. Эта ситуация объясняется существованием ряда барьеров в процессе внедрения франчайзинга.

Франчайзинг в России начал развиваться значительно позже, чем в США и позже, чем в Европе. Современный франчайзинг является относительно новым явлением в российской экономике, хотя его корни уходят в средневековье. За последние несколько лет все больше предприятий, функционирующих на российском рынке, заявляют о желании использовать франчайзинг для развития своего бизнеса. В ближайшие годы франчайзинг может стать одним из наиболее эффективных методов выхода предприятия на региональный рынок России.

3 РАЗВИТИЕ ФРАНЧАЙЗИНГОВОГО РЫНКА В РОССИИ

3.1 Современное состояние франчайзинга на российском рынке

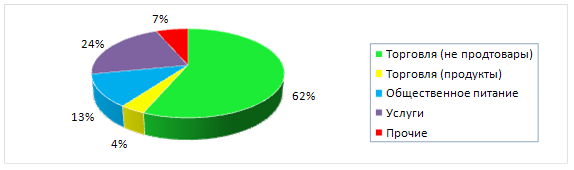

В России наблюдается возрастающий интерес к развитию бизнеса с использованием концепций франчайзинга. Количество организаций, заявивших о своем развитии в формате франчайзинга, возросло с 50 в 2001 г. почти до 750 в 2008 г., что само по себе характеризует востребованность этого формата в России. Только в 2008 г. количество франшиз по сравнению с 2007 г. возросло более чем на 40 % (см. рис. 3.1).

Структура рынка франшиз в 2008 г.

Рисунок 3.1

По всем указанным секторам в 2008 г. произошел количественный рост франшиз: на 52,5 % по торговле непродовольственными товарами; 27,3 % по продовольственной торговле; 30,1 % по сектору общественного питания и 25% по услугам.

Вместе с тем, в общей совокупности франшиз наблюдалось в 2008 г. некоторое снижение доли сектора услуг, что связано с опережающим ростом франшиз в секторе непродовольственной торговли, и соответственно увеличение доли непродовольственного сектора с 47 % в 2007 г. до 52 % в 2008 г.

Для России характерны общемировые тенденции развития франчайзинга. Это связано с общими преимуществами франчайзинга и обусловленной необходимостью к объединению возможностей и ресурсов в условиях глобализации. При этом следует учитывать, что до определенного времени законодательное регулирование интеллектуальной собственности, включая отсутствие какой-либо формы регулирования для отношений похожих на франчайзинг и экономическая ситуация в России в целом не давали ни малейшего шанса развитию франчазинга в России. Поэтому на российском рынке структура франшиз по сроку предложения существенно отличается от структуры франшиз Европы и США, которые имеют значительно более длительную историю.

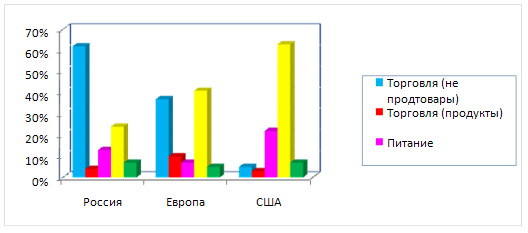

В каждом государстве также существует своя специфика, что связано с социально-экономическими, культурно-психолгическими, правовыми и другими факторами. Например, потребности населения в определенных товарах и услугах и тенденции развития той или иной отрасли в общем влияет на общую структуру франчайзинга. В качестве примера можно привести структуру франшизных рынков России, Европы и США. Понятно, что в региональном разрезе на территории России структура будет отличаться от общероссийской, аналогично в Европе на территориях различных государств и в США на территории различных штатов (см. рис. 3.2).

Структура рынка франшиз в 2008 г., % занимаемой доли рынка

Рисунок 3.2

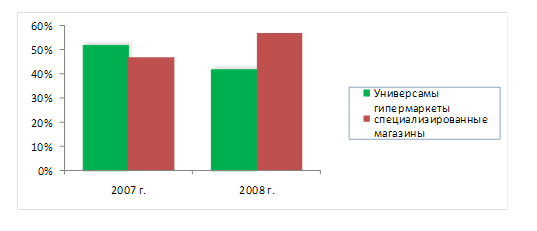

Сектор торговли продуктами питания не занимает ведущего места в структуре франчайзингового рынка. Это связано в основном со спецификой самого продукта, необходимостью установления жестких стандартов логистики и обмена данных, определенными трудностями исполнения стандартов на местах и осуществлением контрольной функции особенно в крупноформатном и широко ассортиментом секторе. Наиболее приемлемым для торгового франчайзинга является сектор специализированной торговли с ограниченным ассортиментом товаров (например, чай, сыры, замороженные продукты и др.). Этот вывод подтверждается не только зарубежной практикой, но и перераспределением в 2008 г. франшиз внутри продуктового сектора в России в пользу специализированной торговли (см. рис 3.3).

Розничная торговля (продукты питания)

Рисунок 3.3

Наибольшая активность наблюдалась в секторе розничной торговли непродовольственными товарами. Доля непродовольственного сектора в структуре франшиз составила в 2008 г. 52 %.

Общие тенденции в секторе непродовольственной розничной торговли по данным Федеральной службы государственной статистики статистике были положительными. Оборот непродовольственной розничной торговли в январе-ноябре 2008 г. возрос на 114,1 % по сравнению с аналогичным периодом 2007 г.

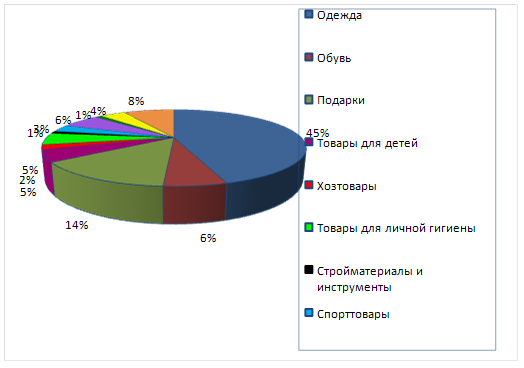

В непродовольственной торговле наибольшую долю франчайзингового рынка занимали франшизы одежды и обуви (51 %). В 2008 г. по сравнению с 2007 г. количество франшиз в секторе торговли одеждой возросло на 40,5 %, в торговле обувью на 84,6 %.

Это связано как с общими тенденциями, происходящими на рынке одежды и обуви в докризисной ситуации, например, увеличение объемов закупок импортных товаров, развитие собственного производства, рост потребительской активности, рост спроса и увеличение объемов продаж, изменение тенденций в моде, ориентация на фирменную торговлю, высокий уровень конкуренции в данном секторе и т.д., так и с меньшими затратами ресурсов и времени на формирование сети (в отличие от других секторов), а также наличием механизмов осуществления контроля за работой участников сети (см. рис 3.4).

Структура рынка франшиз в секторе торговли непродовольственными товарами в 2008 г.

Рисунок 3.4

В других секторах также происходил рост количества франшиз, при этом опережающими темпами возрастали сектор мебели и спорттоваров в 1,2 раза каждый. В пределах 60-70 % возросли секторы подарков и товаров для личной гигиены, около 40 % сектор товаров для детей и хозтоваров и на 20 % соответственно стройматериалы и товары для дома.

В торговле непродовольственными товарами достаточно сложно идентифицировать организации, которые используют классические модели франчайзинга. В связи с отсутствием в России легального термина под франчайзингом понимают три основных вида отношений: коммерческую концессию, лицензионные соглашения и дилерские соглашения с дополнительными условиями. Отсутствие четких критериев франчайзинга приводит к недостоверности публикуемой правообладателями информации относительно концепции развития, и как следствие, к завышенным результатам оценочных данных относительно текущего состояния рынка франшиз в секторе непродовольственной торговли. В 2008 г. сохранились тенденции разрыва между декларированием использования концепций франчайзинга и реальными продажами франшиз.

В 2008 г. в России активно развивался рынок общественного питания. Оборот общественного питания поданным Федеральной службы государственной статистики на ноябрь 2008 г. возрос по отношению к соответствующему периоду 2007 г. на 108,2 %. Согласно опросам общественного мнения в России в 2008 г. возрастала посещаемость заведений питания, особенно в обеденное время.

Достигшие успеха за последние несколько лет организации ориентируются на сетевое развитие. Покупка франшизы становится привлекательной для представителей малого предпринимательства в связи с рядом неоспоримых преимуществ по сравнению с открытием собственной единичной точки.

В секторе питания количество франшиз по сравнению с 2007 г. возросло более чем на 30 %. На рынке появились новые концепции и новые технологии. Наблюдался рост заинтересованности в использовании марок и концепций уже существующих сетей; появились новые локальные сети. Франчайзинг в индустрии питания существенно отличается от товарного франчайзинга. В отличие от товарного франчайзинга сервисная марка связана не с конкретным продуктом, а с целым комплексом, определяющим услугу признаков. Поэтому франчайзеры используют различные марочные концепции. Если марка гарантирует набор продуктов для приготовления пищи и меню, то чем шире ассортимент меню, тем выше будут риски. Поэтому некоторые системы избирают марочную концепцию ограниченных гарантий, например, стандартный набор фирменных блюд, а не все меню. Если марка идентифицирует всю услугу, гарантируя потребителю соответствие не только продуктовую часть, но и оформление помещения, обслуживание, музыку и др., то гарантии марки распространяются на всю бизнес-систему и риски достаточно велики. Это одно из главных и видимых отличий франчайзинга бизнес-формата от товарного франчайзинга. Таким образом, вопрос стандартизации и исполнения стандартов каждым участником сети в франшизных сетях питания стоит значительно острее, чем, например, в секторе торговли.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |