| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление и анализ денежных потоков в современном периоде

Преимущество косвенного метода заключается в том, что он устанавливает взаимосвязь между чистой прибылью (убыткам) и чистым движением денежных средств от операционной деятельности и показывает, почему чистая прибыль (убыток) отличается от суммы чистого движения денежных средств.

Основным преимуществом косвенного метода в том, что он фокусирует внимание на различиях между чистым доходам и чистым движением наличности в результате произведенных операций. Несомненной, каждый метод составления отчета содержит необходимую пользователям информации. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых результатах предприятия, их движение в виде движения потоков денежных средств. В Республике Молдова не используется косвенный метод составления Отчета о движении денежных средств. Но все же выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием.

Надо отметить, что был проведен учет и прямым и косвенным методом, итог один (184 534 лея). Следовательно, эффективность каждого метода важна для руководства предприятия. Желательно проводить расчет обеими методами с целью выявления различных недостатков на предприятии и их устранения, а так же для более эффективного управления денежными потоками.

Актуальность эффективного управления денежными потоками организации определяются следующим образом:

· денежные потоки обслуживают ведение хозяйственной деятельности предприятия практически во все ее аспектах;

· эффективное управление денежными потоками обеспечивает финансовое равновесие организации и позволяет снизить потребность в заемном капитале;

· рациональное управление денежными потоками способствует оповещению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности.

ГЛАВА III. ПРОГНОЗИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ИХ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «ЖЕМЧУЖИНА»

§ 3.1 Определение оптимального уровня по модели Баумеля

Существование фирмы на рынке нереально без управления денежных потоков. Поэтому, важно в совершенстве овладеть приемами управлениями оборотом и финансовыми ресурсами предприятия.

Для эффективного управления финансовыми потоками большую часть играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы ее развития, тем больше риск остается без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могла бы получить в результате инвестирования этих денег. Это приводит к ''омертвлению'' капитала и снижает эффективность его использования.

Чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности, то есть располагает определенным запасам денежных средств (речь идет о совокупности остатка на банковских счетах и в кассе). Кроме того, должен быть и некий страховой запас на случай непредвиденных выплат. В то же время, как было отмечено выше, нет смысла создавать чрезмерные денежные запасы. Запасы денежных средств не способствуют созданию прибыли, они просто снижают общий оборот капитала. Таким образом, предприятие очень заинтересовано в применении методов эффективного управления денежными ресурсами: если они могут заставить свою наличность «работать усерднее», то они смогут снизить оптимальные остатки денежных средств.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во – первых, необходимо базовый запас денежных средств для выполнения текущих расчетов. Во – вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В – третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

· общий объем денежных средств и их эквивалентов;

· какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

· когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстро ликвидных финансовых активов.

В западной практике наибольшее распространение получили модели Баумеля и Миллера – Орра. Первая была разработана Вильямом Баумолем (Baumol) в 1952г., вторая М.Миллером и Д.Орром (Miller Orr) [24,с 87]

Непосредственное применение этих моделей в Молдове пока затруднено в виду сильной инфляции, анормальных учетных ставок, неразвитости рынка ценных бумаг и других причин, поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на примере предприятия ООО «Жемчужина».

Существует несколько вариантов ускорения получения наличности: ускорение процесса выставления счетов покупателям и заказчикам; личная деятельность менеджера по получению платежей; концентрация банковских операций (средства накапливают в местных банках и переводят на специальный счет, где они аккумулируются); получение наличности со счетов, на которых они лежат без использования.

Если предприятие испытывает недостаток наличности, а платежи необходимо производить, и для текущей потребности необходимо определенное наличие денег, то можно платежи отсрочить, или использовать векселя. Отсрочить платежи наличностью можно, используя расчеты с поставщиками чеками.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товароматериальные ценности. Поэтому к ним применимы общие требования:

- необходим базовый запас денежных средств для выполнения текущих расчетов;

- необходимы определенные денежные средства для покрытия непредвиденных расходов;

- целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств.

В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра [8, с.296]. Прямое применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учетных ставок, неразвитости рынка ценных бумаг и тому подобное.

Модель Баумола предполагает, что предприятие начинает работать, имея максимальный для него уровень денежных средств, и затем постепенно расходует их. Все поступающие средства от реализации товаров и услуг вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразная" диаграмма № 5.

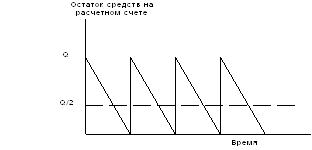

Диаграмма №9 График изменения остатка средств на расчетном счете (модель Баумола)

Сумма пополнения Q вычисляется по формуле:

|

||||

|

||||

![]()

![]() Q = 2*V*C

Q = 2*V*C

![]() R

R

Где: V - прогнозируемая потребность в денежных средствах в периоде;

C - расходы по конвертации денежных средств в ценные бумаги;

R - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно:

K = V:Q (3)

Общие расходы (ОР) по реализации такой политики управления денежными средствами составляют:

OP = C*K + R*Q/2 (4)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Высокое значение показателя говорит об эффективном использовании наличности и позволяет увеличивать объем продаж без изменения оборотного капитала, сокращая издержки обращения, увеличивая прибыль.

Как видно из бухгалтерского баланса предприятия (Приложение №3) ООО «Жемчужина» денежные выплаты составляют 15 025 лей в месяц или 180 304 леев в год. Процентная ставка по государственным ценным бумагам равна 8%, а средние затраты по их продаже составляют 200 лея. Следовательно,

Q = √ (2 * 180 304 * 200) / 0,08 = 30 025 леев

Средний размер денежных средств на расчетном счете (и в кассе) равен 1900леев. Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит:

180 304 : 30 025 ≈ 6 (раз)

То есть, политика предприятия по управлению денежными средствами и их эквиваленты таковы: как только средства на расчетном счете истощаются, предприятие должно продать часть своих ликвидных ценных бумаг приблизительно на сумму 30 025 леев. Такая операция будет выполняться примерно один раз в два месяца (360 : 6 = 60 дней). Максимальный размер денежных средств на счете составит 30 025 леев, средний – 1 900 леев.

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое встречается редко. Остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Если финансовый менеджер берет на вооружение модель Баумеля несложно сформулировать некоторые очевидные рекомендации по управлению целевыми остатками денежных средств:

1. если одновременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, модель рекомендует иметь относительно большой целевой остаток;

2. если расходы по хранению денежных средств, принимаемы в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, модель рекомендует поддерживать относительно небольшой целевой остаток.

§ 3.2 Прогнозирование денежных потоков на предприятии ООО «Жемчужина»

Прогнозирование в финансовом менеджменте - это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей [18, с.338].

Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы.

Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений.

Прогноз потока денежных средств - это отчет в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период [15, с.40].

Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы.

В экономической литературе можно встретить утверждение, что "прогноз" потока денежных средств правильнее называть "бюджет". Однако, по мнению ряда экономистов, подобное утверждение ошибочно [14,с.41]. Они считают, что прогноз и бюджет это разные, не схожие между собой понятия.

В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры нельзя называть "бюджетом". Правильнее их называть - "прогнозы", которых может быть столько, сколько потребуется в зависимости от обстоятельств.

Необходимость прогнозирования денежных средств в условиях рыночной экономики становится действительно актуальной задачей. Причин тому несколько. В частности, эти расчеты не редко требуются при разработке бизнес - плана, при обосновании инвестиционных проектов, запрашиваемых кредитов и др. в мировой учетно-аналитической практике известны различные методики прогнозирования, тем не менее, можно выделить некоторые общие их черты.

Прогнозирование денежных потоков базируется на прямом методе т.е исчисляются возможные поступления и выбытия денежных средств в будущем, при этом предприятие само определяет степень детализации показателей.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, не редко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основное состояние потока: объем реализации, доля выручка за наличные расчеты, прогноз кредиторской задолженности и другие. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и тому подобное.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

· прогнозирование денежных поступлений по подпериодам;

· прогнозирование оттоков денежных средств по подпериодам;

· расчет денежных потоков (излишек /недостаток) по подпериодам

· определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Таким образом, для экономистов, придерживающихся этой точки зрения прогноз потока денежных средств - отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет - оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период.

По мнению ряда других экономистов, поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводится к построению бюджетов денежных средств [6,с.188; 8,с.291].

Бюджет денежных средств – прогноз потоков наличных средств, вызванных инкассацией и выплатами [6, с.188].

Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период.

Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. [22,с.123]

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени. [1,с.265]

Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении.

На основе данных предприятия ООО «Жемчужина» составим прогноз денежных потоков на второе полугодие 2007 года.

Имеются следующие данные о предприятии.

1. В среднем 80% продукции предприятия реализует с отсрочкой платежа, а 20% - за наличный расчет. Как правило, предприятие предоставляет своим контрагентам 30-дневный кредит на льготным условиях. Статистика показывает, что 70% платежей оплачиваются контрагентами вовремя, т.е. в течении предоставленного для оплаты месяца, остальные 30% оплачивают в течении следующего месяца.

2. При установлении цены на продукцию предприятие придерживаться следующей политике: затраты на сырье и материалы должны составлять около 65%, а прочие расходы – около 15% в отпускной цене продукции, то есть суммарная доля расходов не должна превышать 80% отпускной цены.

3. Сырье и материалы закупаются предприятием в размере потребности следующего месяца; оплата сырья осуществляется с лагом в 30 дней.

4. предприятие намерено наращивать объем производства с темпом прироста 1,5% в месяце. прогнозируемое изменение цен на сырье и материалы составит в планируемом полугодии 7,5% в месяц. прогнозируемый уровень инфляции – 5% в месяц.

5. Остаток средств на счете на 1июля составляет 10 тыс. леев., поскольку эта сумма недостаточна для ритмичной работы, решено ее увеличить и иметь целевой остаток денежных средств на расчетном счете в июле планируемого года в размере 18 тыс. леев. Его величина в последующие месяцы изменяется пропорционально темпу инфляции (отметим, что подобная логика представляется вполне разумной и обоснованной).

6. Доля налоговой и прочих отчислений в бюджет составляет приблизительно 35% валовой прибыли предприятия.

7. В сентябре планируемого года предприятие намерено приобрести новое оборудование на сумму в 25 тыс. лей.

8. Необходимые для расчета фактические данные за май и июнь предыдущего полугодия приведены в соответствующих графах таблицы; в этой же таблице приведены и требуемые расчетные данные.

Требуется составить помесячный график движения денежных средств на второе полугодие планируемого года.

Исходные данные, а так же результаты прогнозирования расчетов приведены в таблице №7. сделаем необходимые комментарии (в основном на примере августовских данных).

1. Исходным пунктом методики прогнозирования является расчет затрат на производство продукции; при этом:

· Затраты на сырье и материалы (Зсм) рассчитываются исходные из фактической их величины в июне, а так же кумулятивных темпов расширения производства и изменение цен на сырье:

Зсм = 81,6 * 1,015 * 1,015 * 1,075 * 1,075 = 97,1 тыс.леев

· Величина прочих расходов (Зпр) рассчитывается исходя из фактических данных июне, а так же кумулятивных темпов расширения производства и инфляции:

Зпр = 18,8 * 1,015 * 1,015 * 1,015 * 1,05 * 1,05 = 97,1 тыс. леев

2. Выручка от реализации (ВР) планируется исходя из общей суммы затрат и условия (2), в соответствии с которым их доля должна составить 80%. Поэтому:

ВР = (97,1 = 21,3) : 0,8 = 148 тыс.леев

3. Величина налогов и прочих отчислений от прибыли (НП) составляют 35% планируемой валовой прибыли:

НП = (148 – 97,1 – 21,3) * 0,35 = 10,4 тыс. леев

Таблица №7

Прогнозирование денежных потоков на второе полугодие 2007г. (тыс.л.)

| Показатели | Фактическ. данные | Прогноз | ||||||

| май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

1. Прогнозирование объем реализации |

||||||||

| Выручка от реализации |

115,8 |

125,6 |

136,6 |

148,0 |

160,8 |

174,8 |

189,9 |

206,4 |

| Затраты на сырье и материалы |

81,6 |

89,0 |

97,1 |

105,9 |

115,6 |

126,1 |

137,6 |

|

| Прочие расходы |

18,8 |

20,0 |

21,3 |

22,7 |

24,2 |

25,8 |

27,5 |

|

| Валовая прибыль |

25,2 |

27,3 |

29,6 |

32,2 |

35,0 |

38,0 |

41,3 |

|

| Налог и прочие отчисления |

8,8 |

9,5 |

10,4 |

11,3 |

12,3 |

13,3 |

14,5 |

|

|

Чистая прибыль |

|

16,4 |

178 |

19,2 |

20,9 |

22,7 |

24,7 |

26,8 |

|

2.Приобретение о оплата сырья и материалов |

||||||||

|

Приобретение сырья[5] |

89,0 |

97,1 |

105,9 |

115,6 |

126,1 |

137,6 |

||

|

Оплата сырья[6] |

89,0 |

97,1 |

105,9 |

115,6 |

126,1 |

137,6 |

||

|

3. Расчет сальдо денежного потока |

||||||||

|

3.1 Поступление денежных средств |

||||||||

|

20% реализации тек. м-ца за наличные |

27,3 |

29,6 |

32,2 |

35,0 |

38,0 |

41,3 |

||

| 70% реализации в кредит прошлого м-ца |

70,3 |

76,3 |

82,9 |

90,0 |

97,9 |

106,3 |

||

| 30% реализации в кредит позопрош.м-ца |

27,8 |

30,1 |

32,7 |

35,5 |

38,6 |

41,9 |

||

|

Итого |

|

|

125,4 |

136,0 |

147,8 |

160,5 |

174,5 |

189,5 |

|

3.2.Отток денежных средств |

||||||||

| Оплата сырья и матер. |

89,0 |

97,1 |

105,9 |

115,6 |

126,1 |

137,6 |

||

| Прочие расходы |

20,0 |

21,3 |

22,7 |

24,2 |

25,8 |

27,5 |

||

| Налог и плат.в бюджет |

9,5 |

10,4 |

11,3 |

12,3 |

13,3 |

14,5 |

||

| Приобрет. оборудован. |

25,0 |

|||||||

|

Итого |

|

|

118,5 |

128,8 |

164,9 |

152,1 |

165,2 |

179,6 |

|

Сальдо денеж. потока |

|

|

6,9 |

7,2 |

-17,1 |

8,4 |

9,3 |

9,9 |

|

4. Расчет излишка (недостатка) денежных средств в на счете |

||||||||

| Остаток ДС на нач.м-а |

10,0 |

16,9 |

24,1 |

7,0 |

15,4 |

24,7 |

||

| Остаток ДС на кон.м-а |

16,9 |

24,1 |

7,0 |

15,4 |

24,7 |

34,6 |

||

| Целевое сальдо ДС |

18,0 |

18,9 |

19,8 |

20,8 |

21,9 |

23,0 |

||

|

Излишек (недостаток) ДС |

-1,1 |

5,2 |

-12,8 |

-5,4 |

2,8 |

11,6 |

||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |