| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"

Одним из простейших способов выбора наилучшего финансирования проекта является сравнение рассчитанных показателей с нормативными значениями.

Таблица 3.3.4 - Сравнение проектов финансирования

| Показатель | Банковский кредит | Лизинговый кредит | Норматив |

| 1.NPV | -4366,400 | 290,151 | >0 |

| 2.DPPсред | 7,740 | 4,780 | Уменьшение |

| 3.PPсред | 7,990 | 3,340 | Уменьшение |

| 4.IRR | <0 | 20,71% | Увеличение |

Лучшим признается вариант финансирования через лизинг, т.к. NPV- чистая дисконтирования стоимость денежных потоков, связанных с реализацией проекта на текущий момент времени – 2008 год положительна и равна 290,151 тыс.грн., тогда как NPV банковского кредита равен – 4366,400 тыс.грн. Внутренняя норма доходности IRR равна 20,71%. Несмотря на то, что IRR меньше средневзвешенной стоимости капитала, вариант лизинга допустим, поскольку проект несет с собой новые источники финансирования, а значит и другую средневзвешенную стоимость капитала.

Таким образом, лизинговый кредит даст возможность начать разработку Караньского месторождения, что является перспективным направлением деятельности предприятия и при этом обеспечит неплохую доходность по проекту, а также приток денежных средств на предприятие.

Исходя из сложившейся финансовой ситуации на предприятии и предложенных, вариантов дополнительного финансирования капитала мы можем проанализировать влияние структуры финансирования на финансовое состояние предприятия. Оценка состояния будет производится на основе методики анализа приведенной в пункте 2.1.

Так как оба варианта финансирования рассчитаны на 5 лет, соответственно, финансовые показатели и коэффициенты будут носить прогнозный характер. В то же время некоторые данные будут смоделированы, в соответствии с имеющимися прогнозными показателями, которые приводятся, в расчетах того или иного варианта финансирования капитала.

Найдем чистую прибыль каждого периода:

ЧП=ЧП 07 года+ Прi *(1-Т), (3.6)

где Прi- прибыль до налогообложения;

ЧП 2008 года =228- 5037,29= -4809,29

ЧП 2009 года =228+963,70*(1-0,25)=893,03 (тыс. грн.)

ЧП 2010 года =228+1442,7*(1-0,25)=1253 (тыс. грн.)

ЧП 2011 года =228+3052,15*(1-0,25)=2460,11 (тыс. грн)

ЧП 2012 года = 228+3136,63=2523,48 (тыс. грн)

Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Рассмотрим структуру капитала предприятия, в варианте связанном с получением лизингового кредита:

Таблица 3.3.5 - Структура капитала ОАО «Балаклавского рудоуправления им. М. Горького» в случае привлечения лизингового кредита

| Структура | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|

Собственный капитал без нераспределенной прибыли |

111201 | 111201 | 111201 | 111201 | 111201 | 111201 |

| Нераспределенная прибыль | - | - | 893,03 | 1253 | 2460,11 | 2523,48 |

| Заемные в т.ч. | 9606 | 19928,7 | 17949,49 | 15614,02 | 12858,16 | 9606 |

| Долгосрочные обязательства (в.т.ч. лизинг) | 1500 | 11822,7 | 9843,49 | 7508,02 | 4752,166 | 1500 |

| Прочие источники | 8106 | 8106 | 8106 | 8106 | 8106 | 8106 |

| Итого | 120807 | 131129,7 | 130043,5 | 128068 | 126519,3 | 123330,5 |

Исходя из данных, приведенных в таблице 3.3.5 рассчитаем некоторые коэффициенты финансовой устойчивости:

Коэффициент автономии (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по формуле:

КА=СК/К, (3.7)

где СК - сумма собственного капитала на определенную дату;

К - общая сумма капитала предприятия на определенную дату;

Рассчитаем данный показатель на каждый год проекта

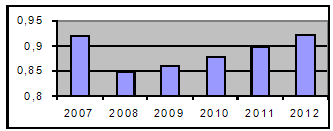

Таблица 3.3.6 - Динамика коэффициента автономии

| Год | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| СК | 111201 | 111201 | 112094 | 112454 | 113661,1 | 113724,5 |

| К | 120807 | 131129,7 | 130043,5 | 128068 | 126519,3 | 123330,5 |

| КА | 0,920485 | 0,848023 | 0,861973 | 0,87808 | 0,89837 | 0,922112 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |