| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Планирование и прогнозирование доходов бюджетов органов местного самоуправления

Прогноз поступлений осуществляется в соответствии с действующим налоговым законодательством и Законом Украины «О государственном бюджете на 2009год.».

Анализ хода исполнения доходной части бюджета Калининского района осуществляется сотрудниками отдела прогнозирования доходов и контроля за выполнением доходной части бюджета. При этом составляется отчет об исполнении местного бюджета Калининского района. Результаты анализа отражаются в объяснительной записке к отчету об исполнении бюджета. В ходе анализа определяется процент выполнения доходной части бюджета, сумма недополученных средств, рассматриваются причины неполучения средств.

2.3 Разработка модели прогнозирования доходов местных бюджетов

Важным направлением повышения эффективности работы финансовых органов местного уровня относительно бюджетного процесса является совершенствование прогнозирования доходной части бюджета.

Мы рассмотрим методику и модель планирования и прогнозирования подоходного налога с граждан. Данную модель можно использовать для расчета прогнозных показателей по любым видам налогов и платежей.

В своей прогнозно-аналитической практике органы местного самоуправления должны руководствоваться едиными положениями относительно расчета сумм сбора подоходного налога с граждан в соответствии с методиками прогнозирования поступлений платежа.

Прогнозированию предшествует анализ поступления подоходного налога с граждан, который включает:

- изучение уровней и динамики абсолютных и относительных показателей фактических поступлений его сумм;

- определение объемов и причин отклонений фактических показателей от утвержденных на предыдущий (допрогнозный) период;

- определение влияния различных факторов на объемы исполнения платежа, резервов его увеличения. При этом налоговыми органами в зависимости от уровня проводится изучение показателей в целом по стране, региону или регионах, по отдельным плательщикам и т.д. Следует отметить, что для плательщиков – юридических лиц целью анализа и прогнозирования платежа является изучение размеров влияния налоговых факторов на снижение затрат производства и обороту, увеличения прибыли и т.д.

Для анализа исполнения подоходного налога с граждан используются разные методы, в отдельности сравнения, регрессионный метод. Сравнением устанавливают общие и частные черты в изменениях поступлений сумм этого платежа. Регрессионный анализ дает возможность определить наиболее точные характеристики исполнения платежа, его действительные показатели. Графически устанавливают тенденции динамики показателя (во времени: по месяцам, годам).

Мы ведем расчет прогнозных показателей на основании поступлений подоходного налога с граждан за 2005 – 2008гг. в контингенте, т. е. рассчитываем 100% поступления налога. Это связано с ежегодным изменением нормативов отчислений от общегосударственных налогов и сборов. К примеру, на 2008 год в Калининский район г. Донецка поступит 7,4% подоходного налога от общей суммы (25% - область; 75% - город). Нормативы отчислений зависят от потребности в финансировании по данному району, т. е. чем выше потребность, тем выше норматив. Нормативы отчислений представлены в приложении 13. если нормативы постоянно меняются, то суммы фактического поступления подоходного налога с граждан в Калининский район сравнивать нельзя, поэтому для прогнозных расчетов мы берем поступления в контингенте, а потом рассчитываем часть, которая поступит непосредственно в Калининский район. Суммы фактических поступлений подоходного налога в контингенте представлены в приложении 14. Суммы фактических поступлений подоходного налога вместе с фиксированным налогом (90%) в местный бюджет г. Донецка (75%) представлены в приложении 15.

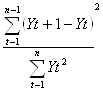

Для определения наличия автокорреляции в уровнях этого платежа применяем как универсальный критерий «Дарбина - Уотсона».

d =  ,

,

где Y - значение показателей динамического ряда;

t - порядковый номер показателя в динамическом ряде;

n - прогнозный период.

Возможные значения критерия прибывают в интервале 0 – 4. если автокорреляция отсутствует, то значение этого критерия колеблется в рамках числа 2.

Расчёт критерия производится с использованием таблицы.

Табл. 9. Расчёт данных для проверки автокорреляции.

млн. грн.

| № п/п | t | Yt | Yt+1 | Yt+1-Yt |

(Yt+1-Yt)2 |

Yt2 |

| 2005 | 1 | |||||

| 2006 | 2 | |||||

| 2007 | 3 | |||||

| 2008 | 4 | |||||

| Всего |

d ≤ 2

Если значение критерия значительно ниже числа 2, то из этого следует, что взаимосвязь между показателями существует.

Спецификой доходов населения является их определенная инерционность в ежегодном и помесячном повышении, т.е. взаимосвязь в динамике показателей предыдущих и последующих периодов, т.к. формирование фонда оплаты труда как любой экономический процесс является инерционным. Кроме этого для каждого следующего года базисным является фонд оплаты труда предыдущего года.

Поэтому, в любом периоде значение прогнозного показателя поступлений подоходного налога с граждан зависит от фактических его показателей предыдущих периодов. Безусловно, что на прогнозные показатели, когда сравнивать их с предыдущими, влияют разные факторы, те, которые действовали в предыдущие периоды, и новые, что проявляется в прогнозном периоде.

При прогнозировании поступлений подоходного налога сначала можно ограничится от действия новых факторов на прогнозный период, и определить тенденцию изменения этого показателя в предыдущих периодах и на прогнозируемый период.

Значение предыдущих периодов принимаются как факторные для расчёта прогнозных показателей.

Такие тенденции определяются с помощью методов статистического моделирования, в отдельности на основании уравнений регрессии, которые описывают взаимосвязь результативных факторов.

Математически зависимость показателя поступлений подоходного налога с граждан ПНt на прогнозируемый период (t) от фактических показателей предыдущих периодов отображается уравнением линейной зависимости, что выражается формулой:

ПНt = А0 + А1 * ПНt – 1 + А2 * ПНt – 2 + … + Ак * ПНt – к, (1)

где t – порядковый номер, период анализа;

к – прогнозируемый период, к =1,2,3…n;

ПНt – фактическое значение показателя подоходного налога с граждан для периода t;

ПНt – к – фактическое значение показателя подоходного налога с граждан в периоде t - k);

А0, А1, А2…Ак – коэффициенты регрессии.

Достаточной точности прогнозов можно достичь, если в расчётах принять, что k = 13, поэтому на практике целесообразно применять модифицированное уравнение:

ПНt = А0 + А1 * ПНt – 1 + А2 * t (2)

Прогнозируемое значение налога на (t + n) период

ПНt + n = А0 + А1 * ПНt + А2 * (t + n), (3)

где n – прогнозируемый период.

Коэффициенты регрессии А0, А1 и А2 находятся по методу наименьших квадратов.

Для оценки величины ошибки прогноза применяются различные методы анализа качества прогнозов, в отдельности абсолютные показатели ошибки. К таким показателям относится средняя относительная ошибка (Кп).

Для среднесрочных прогнозов (1-5 лет) при Кп, меньше, чем 10, полученные прогнозы будут иметь высокую точность; при Кп = (10-20) – хорошее качество; при Кп = (20-50) – удовлетворительное качество; при Кп больше чем 50 – качество неудовлетворительное.

Поэтому, для оценки объективности расчётов по уравнению (3) следует использовать величину среднего относительного линейного уравнения (Кп), которая вычисляется по формуле:

Кп =

1/j ![]()

![]() ,

,

где ПНt – фактическое значение показателя подоходного налога с граждан на период t;

ПНtp – расчетная величина показателя подоходного налога с граждан на период t.

Для примера расчета используем фактические поступления подоходного налога с граждан, которые приведены выше. Для выполнения расчетов используем таблицу.

С учетом определенных по таблице показателей имеем систему нормальных уравнений. Из системы уравнений получаем уравнение прогнозного значения подоходного налога с граждан:

ПНt = А0 + А1 * ПНt – 1 + А2 * t

На практике рассчитанные показатели могут корректироваться с учетом различных факторов. К таким, например, относятся выплата зарплаты во время выборной компании, переход налогоплательщиков на учет в другой район, изменение количества предприятий-налгоплательщиков, изменение количества работающих на предприятиях. Подробнее корректирование прогнозного поступления подоходного налога с граждан на 2009 год указано в пункте 2 на стр. 8. Кроме того, принимаются законодательные акты, например, относительно предоставления льгот по налогообложению доходов граждан и т. д.

Предложенная методика и модель может использоваться местными финансовыми органами для прогнозирования поступлений подоходного налога с граждан.

Глава 3. Практическое применение разработанной модели на базе финансового отдела Калининского района г.Донецка

3.1 Анализ доходов бюджета за 2006 – 2008 годы и плана на 2009 год. Исследование методики, применяемой в финотделе в процессе планирования и прогнозирования доходов

Проанализируем доходную часть бюджета Калининского района г.Донецка за 2006 – 2008гг. Вначале рассмотрим состав и структуру доходной части бюджета в разрезе по каждому году в отдельности, проанализировав плановые и фактические показатели, определим размеры отклонений плановых показателей от показателей фактического исполнения, а также определим причины этих отклонений по каждому из трех лет. Далее на основе полученных показателей проведем более масштабный анализ, путем сопоставления этих показателей между годами.

Предварительный анализ доходов Калининского района г.Донецка начнем с 2006 года. Для этого будут необходимы данные, отраженные в таблице 11.

Анализ отчета об исполнении бюджета за 2006 год

Из отчета об исполнении бюджета Калининского района г.Донецка за 2006г., а также из представленной ранее таблицы видно, что в целом по району план поступления налогов и сборов обеспечен на 126,5%, или сверх плана поступило 3490,7т.грн., т.к. утверждено по бюджету 2006г. всего доходов 13179,6т.грн., а исполнено за 2006г. – 16670,3т.грн., т.е. на 3490,7т.грн. больше.В то же время из 19 источников доходов за истекший период не выполнено 5 или 26,3%. В основном невыполнение плана на 452,2т.грн. получено с владельцев транспортных средств, в связи с изменением порядка и сроков прохождения техосмотра, с которым увязана уплата налога.

План по плате за воду, за патенты, проценты банка, прочие поступления не обеспечен из-за нереальности планирования.

Анализ отчета об исполнении бюджета Калининского района за 2007 год

Исполнение местного бюджета Калининского района за 2007 год выглядит следующим образом:

по доходам – 20037,3тыс.грн.:

- общий фонд –18326,9тыс.грн.;

- специальный фонд – 1710,4тыс.грн.;

по расходам –19705,2тыс.грн.:

- общий фонд – 17986,6тыс.грн.;

- специальный фонд – 1718,6тыс.грн.

Рассмотрим данные по поступлению доходов в бюджет Калининского района г.Донецка в 2007 году, которые отражены в таблице 12.

Таблица 11. Структура доходной части бюджета в 2006 году (тыс.грн., %)

Наименование статей доходов |

План, тыс.грн. |

% к итогу |

Исполне- ние, тыс.грн. |

% к итогу |

% испол- нения плана |

Отклоне ние, тыс.грн. |

Отклоне ние, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Налоговые поступления | 12739,6 | 96,66 | 16234,3 | 97,38 | 127,43 | +3494,7 | 27,43 |

| Подоходный налог с граждан | 2549,0 | 19,34 | 2977,3 | 17,86 | 116,80 | +428,3 | 16,80 |

| Фиксированный налог | 350,0 | 2,66 | 496,2 | 2,98 | 141,77 | +146,2 | 41,77 |

| Налог на прибыль | 2662,5 | 20,2 | 4616,5 | 27,69 | 173,39 | +1954 | 73,39 |

| Сборы за использование природных ресурсов | 2990,9 | 22,69 | 3759,8 | 22,55 | 125,71 | +758,9 | 25,71 |

| Плата за землю | 2928,8 | 22,22 | 3694,5 | 22,16 | 126,14 | +765,7 | 26,14 |

| Внутренние налоги на товары и услуги | 2070,5 | 15,71 | 2481,5 | 14,89 | 119,85 | +411,0 | 19,85 |

| Плата за патент | 1505,5 | 11,42 | 1446,5 | 8,68 | 96,08 | -59 | -3,92 |

| Прочие налоги и сборы | 1008,4 | 7,65 | 1309,3 | 7,85 | 129,84 | +300,9 | 29,84 |

| Местные налоги и сборы | 838,4 | 6,36 | 923,1 | 5,54 | 110,10 | +84,7 | 10,10 |

| Единый налог | - | - | 187,4 | 1,12 | - | +187,4 | -100 |

| Неналоговые поступления | 440,0 | 3,34 | 436,0 | 2,62 | 99,09 | -4,0 | -0,91 |

| Госпошлина | 151,0 | 1,15 | 242,7 | 1,46 | 160,73 | +91,7 | 60,73 |

| Поступления от штрафов и фин.санкции | 131,0 | 0,99 | 158,6 | 0,95 | 121,07 | +27,6 | 21,07 |

| Админштрафы | 131,0 | 0,99 | 155,5 | 0,93 | 118,70 | +24,3 | 18,70 |

| Прочие неналговые поступления | 122,0 | 0,93 | 3,6 | 0,02 | 2,95 | -118,4 | -97,04 |

| Поступления сумм депонен. и кредитор. задолженности | 20,0 | 0,15 | 27,3 | 0,16 | 136,5 | +7,3 | 36,5 |

Всего доходов |

13179,6 | 100,0 | 16670,3 | 100,0 | 126,49 | +3490,7 | 26,49 |

За 2007 год доходная часть местного бюджета по общему фонду выполнена на 102,0% или сверх плана поступило – 335,6тыс.грн.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |