| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"

Страховые взносы в ПФР

Суммы взносов на обязательное пенсионное страхование подлежат отражению в составе прочих расходов и, следовательно, учитываются в составе косвенных расходов, связанных с производством и реализацией (пункт 1 статьи 264 НК РФ). Отнесение страховых взносов по обязательному пенсионному страхованию к прочим расходам разъяснено в Письме МНС Российской Федерации от 5 сентября 2003 года №ВГ-6-02/945№ «По вопросам, связанным с применением главы 25 Налогового кодекса Российской Федерации». Сумма взносов на обязательное пенсионное страхование включается в состав расходов на дату, когда предприниматель уплатит эти взносы (подпункт 3 пункта 3 статьи 273 НК РФ). При включении в состав расходов предпринимателей фиксированных страховых платежей при общей системе налогообложения главное - их соответствие общим критериям, предусмотренным статьей 252 НК РФ.

Согласно указанной статье расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Статьей 14 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» для всех организаций независимо от применяемой ими системы налогообложения установлена обязанность представлять декларацию по страховым взносам в ПФР. Декларация подается в налоговый орган по месту регистрации организации-страхователя. За нарушение законодательства об обязательном пенсионном страховании статьей 27 Закона № 167-ФЗ предусмотрены штрафные санкции.

Расчетным периодом по обязательному пенсионному страхованию является календарный год. Он состоит из отчетных периодов — I квартала, полугодия и 9 месяцев. По итогам каждого отчетного периода в срок до 20-го числа месяца, следующего за отчетным периодом, организация должна представить в налоговую инспекцию расчет по авансовым платежам. По итогам года организация сдает декларацию до 30 марта следующего года. Итак, отчитаться перед ПФР за 2008 год нужно до 30 марта 2009 года включительно.

Организации обязаны уплачивать авансовые платежи ежемесячно в день перечисления средств на оплату труда, но не позднее 15-го числа месяца, следующего за месяцем начисления.

Таблица 2.8 – Заполнение соответствующих строк раздела 2.2 декларации по взносам в ПФР

| Код строки | База для начисления страховых тарифов | Начислено страховых взносов на: | ||||||

| Всего | Из графы 4, в части застрахованных лиц, занятых в сферах деятельности, облагаемых по общему налоговому режиму | Страховую часть трудовой пенсии | Накопительную часть трудовой пенсии | |||||

| Тариф %/руб. | Сумма, руб. | Тариф %/руб. | Сумма, руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| До 280000 руб. | Для лиц 1966 года рождения и старше | 100 | 120000 | 120 000 | 14 | 16800 | Х | Х |

| Для лиц 1967 года рождения и моложе | 101 | 130 000 | 130 000 | 10 | 13000 | 4 | 5200 | |

| Итого: | 102 | 250 000 | 250 000 | Х | 29800 | Х | 5200 | |

Наиболее привлекательным для рассмотрения альтернативных вариантов налогообложения для ООО «Аудит-Профи» является УСНО.

По всем параметрам ООО «Аудит-Профи» может применять эту систему налогообложения. Численность персонала 15 человек. Объем выручки 3 млн. руб. Тогда как по законодательству он не должен превышать 100000 МРОТ.

Уровень МРОТ (минимальный размер оплаты труда) регламентируется статьей 133 Трудового кодекса РФ.

Минимальный размер оплаты труда устанавливается Правительством РФ и един на всей территории России. По закону МРОТ не может быть ниже прожиточного минимума и одинаков для всех организаций и учреждений, использующих наемный труд.

С первого января 2009 года (01.01.2009 года) установлен уровень МРОТ в размере 4330 рублей и МРОТ для иных целей остался прежним – 100 рублей.

Одним из параметров, наиболее полно характеризующим экономическую выгоду от перехода на УСНО является налоговое бремя.

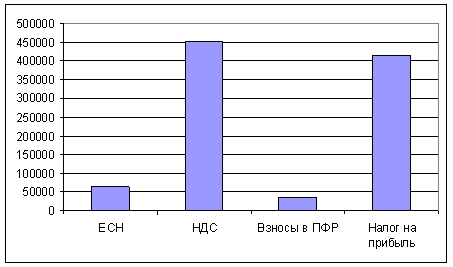

Рассмотрим, каково было налоговое бремя ООО «Аудит-Профи» при общей системе налогообложения. Так сумма налогов, уплаченная ООО «Аудит-Профи» в 2008 г, складывается из ЕСН, налога на добавленную стоимость, налога на прибыль, страховых взносов в ПРФ и равна:

65000+451515+414720+35000 = 966235 руб.

На рисунке 2.4 наглядно представлены обязательные налоговые платежи ООО «Аудит-Профи» в 2008 г.

Величина налогового бремени в 2008 г составила:

966235/3120000 =0,31 руб.

Теперь рассмотрим, за счет чего может сократиться налоговое бремя.

В 2009 г доход ООО «Аудит-Профи» составит 2487 600 руб. По прогнозам, в связи с продолжающимся кризисом деловая активность будет снижаться. Прибыль и уровень рентабельности также снизятся, но при этом могут быть факторы, которые положительно повлияют на рост прибыли.

Рисунок 2.4 - Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2008 г.

Величина расходов за 2009 год составит 2 135 270 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2008 приведены в таблице 2.11.

Таблица 2.9 - Структура расходов ООО «Аудит-Профи» в 2008-2009 гг., руб.

| Наименование показателя | Анализируемый период | Отклонение, +,- | |

| 2008 г. | 2009 г. (прогноз) | ||

| Расходы: | |||

| - заработная плата; | 250000 | 300000 | 50000 |

| - ЕСН; | 65000 | 0 | -65000 |

| - взносы в пенсионный фонд; | 35000 | 39000 | 39000 |

| - платежи по аренде офиса; | 158400 | 158400 | 0 |

| - обслуживание охранно-пожарной сигнализации; | 7500 | 7500 | 0 |

| - услуги связи; | 125000 | 14458 | -110542 |

| - расходы на командировки; | 230784 | 27384 | -203400 |

| - компенсация за использование личного автомобиля; | 128800 | 28800 | -100000 |

| - затраты на канцтовары; | 178850 | 14583 | -199267 |

| - техническое обслуживание оргтехники; | 224743 | 7500 | -217243 |

| - затраты на обновление электронных баз данных; | 29832 | 9832 | -20000 |

| - оплата услуг банка; | 4752 | 4750 | -2 |

| - налог на имущество организации | 0 | 0 | 0 |

| - НДС по приобретенным товарам и услугам, включаемая в себестоимость | 0 | 66624 | 66624 |

| Всего расходов | 1438661 | 678831 | -759830 |

| Выручка от реализации | 3120000 | 2 487 600 | -632400 |

| НДС | 561600 | 0 | |

| Налогооблагаемая прибыль | 1728000 | 1808769 | 80769 |

| Налог на прибыль организации, 24 % | 414720 | 0 | |

| Единый налог, 15% | 0 | 271315 | 271315,35 |

| Чистая прибыль | 1313280 | 1537454 | 224173,65 |

Необходимо отметить, что если страхователь выбрал в качестве объекта обложения доходы, уменьшенные на величину расходов, то он может в соответствии с подпунктом 7 пункта 1 статьи 346.16 НК РФ уменьшить свои доходы на сумму страховых взносов. Другими словами, взносы уменьшают налоговую базу по единому налогу, так как учитываются в составе расходов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |