| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"

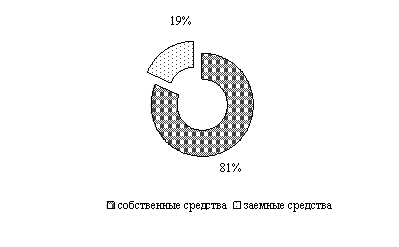

За анализируемый период коэффициент автономии сократился на 0,11 или на 11%, но находится выше пределов нормативного значения, что свидетельствует о финансовой устойчивости ООО «Аудит-Профи». Однако, доля собственного капитала на конец 2007 года составляет 81% (рис.2.4). Это может быть нерационально с точки зрения рентабельности капитала и деловой активности.

Рис. 2.3 - Соотношение собственных и заемных средств конец 2007 г.

Наиболее общую оценку финансовой устойчивости дает анализ коэффициента финансового риска. Значение финансового риска на конец финансового года составило 0,23 при нормативе 0,7, т.е. для организации оно невелико.

Коэффициент инвестирования за период увеличился незначительно, на 1,4%, что свидетельствует о том, что интенсивность формирования средств на капитальные вложения низкая.

На основании изучения показателей финансовой устойчивости можно сделать вывод о том, финансовое состояние организации в течение года являлось устойчивым. Однако чрезмерная величина собственного капитала может негативно влиять на деловую активность предприятия.

Деловая активность предприятия в экономическом аспекте проявляется, прежде всего, в скорости оборота его средств и финансовых результатах этого оборота.

В целом за год оборачиваемость оборотных средств ООО "Аудит-Профи" сократилась почти в 3 раза, и составила 2,5 оборота за год, или соответственно 144 дня, что характеризует деятельность предприятия с отрицательной стороны.

По всем статьям оборотных средств мы также наблюдаем сокращение деловой активности. Что объясняется фактором ухудшения общей экономической ситуации в связи с финансовым кризисом.

Основные показатели деловой активности представлены в таблице 2.6. Ниже приведены формулы их расчета.

Рентабельность Чистая прибыль

вложенного = --------------*100% (5)

капитала Вложенный капитал

Рентабельность Чистая прибыль

собственного = ---------------*100% (6)

капитала Собственный капитал

Рентабельность Чистая прибыль

оборотного = ---------------*100% (7)

капитала Оборотный капитал

Рентабельность Чистая прибыль

продаж = ----------------*100% (8)

Выручка от реализации

Таким образом, результаты анализа финансового состояния свидетельствуют, что предприятие является ликвидным, финансово устойчивым и жизнеспособным. В динамике наблюдается рост оборачиваемости оборотных средств (за счет сокращения величины оборотных средств и роста выручки) и падение деловой активности и эффективности деятельности.

2.2 Характеристика системы налогообложения, применяемой в ООО «Аудит-профи»

С момента регистрации и до конца 2008 г. ООО «Аудит-Профи» реализовывала общую систему налогообложения. Организация, которая выбрала общую систему налогообложения, представляет декларации по налогу на прибыль, НДС, ЕСН, страховым взносам на обязательное пенсионное страхование и налогу на имущество.

Динамика выплаты налогов за период с 2006 г. по 2008 г. представлена в таблице 2.5.

Таблица 2.5 - Расчет налога на прибыль организаций за 2008 год (руб.)

| Показатели | Сумма |

| Доходы от реализации | 3 120 000 |

| Расходы, уменьшающие сумму доходов от реализации | 1 444 000 |

| Внереализационные доходы | 55 000 |

| Внереализационные расходы | 3000 |

| Итого прибыль (убыток) (строка 010 - строка 020 + строка 030 - строка 040) | 1 728 000 |

| Налоговая база | 1 728 000 |

| Ставка налога на прибыль - всего (%), | 24 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего, | 300 000 |

| Сумма налога на прибыль к доплате | 114 720 |

Рассмотрим алгоритмы расчета налогов и порядок заполнения налоговых деклараций по итогам 2008 отчетного года.

Расчет Налога на добавленную стоимость и заполненная декларация приведены в Приложении 3.

Титульный лист и форму № 1 декларации по НДС заполняют все налогоплательщики. Лист 02 декларации заполняется на основании:

1. Счетов-фактур, составленных и выставленных налогоплательщиком в соответствии с порядком, установленным статьями 168 и 169 НК РФ, и зарегистрированных в книге продаж за истекший налоговый период в соответствии с Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость.

2. Чеков контрольно-кассовых машин или документов на бланках строгой отчетности, применяемых при осуществлении организацией наличных денежных расчетов с населением в случаях, предусмотренных п. 7 ст. 168 НК РФ.

3. Показателей регистров бухгалтерского учета организации.

Для заполнения данных листа 02 декларации в разрезе применяемых при реализации товаров (работ, услуг) различных налоговых ставок налогоплательщик обязан обеспечить аналитический и синтетический учет реализации товаров (работ, услуг) по различным налоговым ставкам.

По общему правилу налоговая база в соответствии со ст. 154 НК РФ при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж.

Согласно ст. 40 НК РФ для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

На листе 02 декларации налогоплательщик показывает налоговую базу и суммы НДС, начисленные при совершении операций, облагаемых налогом в соответствии со ст. 146 НК РФ.

Налог на прибыль

В течение 2008 года предприятием ООО «Аудит-Профи» были уплачены авансовые платежи налога на прибыль в общей сумме 300 000 руб., в том числе в федеральный бюджет - 93 750 руб., в региональный бюджет – 206 250 руб.

Декларация по Налогу на прибыль приведена в Приложении 4.

Обязательно должны быть заполнены:

– титульный лист (лист 01);

– подраздел 1.1. «Для организаций, уплачивающих авансовые платежи и налог на прибыль» раздела 1 «Сумма налога, подлежащая оплате в бюджет, по данным налогоплательщика»;

– лист 02 «Расчет налога на прибыль организаций»;

– приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

– приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к листу 02.

Подразделы 1.2 и 1.3 раздела 1, приложения № 3–5 к листу 02, а также листы 03–07 включаются в состав декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения.

Если одним из видов деятельности организации является предоставление имущества в аренду (субаренду), для целей налогообложения данный вид деятельности следует рассматривать как оказание услуг организацией. То есть если операции по передаче имущества в аренду (субаренду) организации осуществляют на постоянной (систематической, два раза и более в течение календарного года) основе, доходы от них учитываются в соответствии со ст. 249 НК РФ. Если же такие операции носят разовый характер, доходы от них учитываются в составе внереализационных доходов.

Сумма выручки от сдачи в аренду автомобиля учтена ООО «Аудит-Профи» в сумме внереализационных доходов и не отражается в приложении № 1.

Выручка от реализации отражается ООО «Аудит-Профи» по строке 010 в сумме 3 040 000 руб., в которую входит выручка от реализации услуг собственного производства в сумме 3 000 000 руб. и выручка от реализации покупных товаров в сумме 40 000 руб. Отдельно указывается сумма выручки от реализации амортизируемого имущества в сумме 80 000 руб.

Общая сумма доходов от реализации ООО «Аудит-Профи» за 2008 год составит 3 120 000 руб.

Сумму расходов, связанных с производством и реализацией, определим, заполнив соответствующее приложение № 2 к листу 02.

Сначала рассчитаем сумму прямых расходов ООО «Аудит-Профи», приходящихся на реализованную в 2008 году продукцию, которые будут отражены организацией по строке 010 приложения № 2. Она составит 1 131 200 руб. (800 000 руб. + 200 000 руб. + 71 200 руб. + 60 000 руб.).

Сумма амортизации по основным средствам, используемым для управления производством, составляет 0 руб.

По строке 120 кроме суммы ЕСН в размере 65000 руб. записываются также суммы начисленного налога на пользователей автомобильных дорог и налога на имущество в размере 0.

По строке 150 отражается сумма представительских расходов в размере, не превышающем 4% расходов налогоплательщика на оплату труда за отчетный (налоговый) период.

В нашем примере расходы ООО «Аудит-Профи» на оплату труда в 2008 году составили 250 000 руб. (200 000 руб. + 50 000 руб.). При расчете налоговой базы по налогу на прибыль оно сможет учесть представительские расходы в сумме 10 000 руб. (250 000 руб. х 4%). Превышение общей суммы представительских расходов над нормируемой в размере 5000 руб. (15 000 руб. - 10 000 руб.) в целях налогообложения прибыли не учитывается.

Расходы на рекламу готовой продукции в СМИ отражаются по строке 160 в сумме 75 000 руб.

Налог на имущество

В 2008 году ООО «Аудит-Профи» налог на имущество не уплачивало. Т.к. Оно было списано. Приведем пример расчета налога на имущество в 2006 г. (Приложение 5).

По состоянию на 01.01.2007 стоимость основных средств по счету 01 «основные средства» составляет 100 000 руб. По объектам основных средств 12000 руб. амортизация не начисляется. Ежемесячно для целей бухгалтерского учета начисляется амортизация 1500 руб. По основным средствам, по которым амортизация не начисляется, срок полезного использования 20 лет. Тогда при линейном способе начисления амортизации годовая норма = 5%, сумма ежемесячного износа = 12000*5% = 600 руб. Организация передала в доверительное управление объект основных средств 100000руб., по которым ежемесячно начисляется амортизация у управляющего в размере 10 000 руб. Все основные средства приобретены и введены в эксплуатацию в декабре предыдущего года. Амортизация, начисленная до 01.01.2008 г. отсутствует.

2. Расчет среднегодовой стоимости имущества:

2.1. Иср.1кв. = (И01.01+И01.02+И01.03+И01.04)/(3+1) = 727400/4 = 181850 руб.

2.2. Иср.6 мес. =

= (И01.01+И01.02+И01.03+И01.04+И01.05+И01.06+И01.07)/(6+1) = 1145900/7 = 103914 руб.

2.3. Иср.9 мес. = (И01.01+И01.02+И01.03+ И01.04+И01.05+ И01.06+И01.07+И01.08+ И01.09+И01.10)/(9+1) = 1455500/10 = 145550 руб.

2.4. Иср.10 мес. = (И01.01+И01.02+И01.03 +И01.04+И01.05+И01.06+ И01.07+И01.08+И01.09+И01.10+И01.11+И01.12+И01.01)/(12+1) = 1686200/13 = 129708 руб.

3. Расчет авансов и суммы налога на имущество:

3.1. Аванс 1 квартала = Иср.1 кв*2,2%/4 = 181850*2,2/4/100 = 1000 руб.

3.2. Аванс 6 месяцев = Иср.6мес*2,2%/4 = 103914*2,2/4/100 = 572 руб.

3.3. Аванс 9 месяцев = Иср.9мес*2,2%*/4 = 145550*2,2/4/100 = 801 руб.

3.4. Налог за год = Иср. За год*2,2/100 = 129708*2,2/100 = 2854 руб.

Таблица 2.6 - Расчет сумм авансовых платежей и суммы налога на имущество организаций

| Показатель | 1 квартал | 6 месяцев | 9 месяцев | год |

| 1. Среднегодовая стоимость имущества | 181850 | 103914 | 145550 | 129708 |

| 2. Сумма авансового платежа за отчетный период, исходя из ¼ ставка 2,2% | 1000 | 572 | 801 | х |

| 3. Перечислено в бюджет нарастающим итогом с начала года | 1000 | 1572 | 2373 | х |

| 4. Сумма налога за налоговый период по ставке 2,2% | х | х | х | 2854 |

| 5. Сумма платежа за налоговый период | х | х | х | 2854 |

Единый социальный налог

Предприятие имеет численность работников 10 чел. За год начислена з\п на сумму 250 тыс. руб., из них доход отдельных работников составил: Соболев – 24 тыс. руб., Воронина – 34 тыс. руб., Ондар – 65 тыс. руб. У остальных работников доходы составили 18,14 тыс. руб.

Единый социальный налог 26% уплачивается:

1. Федеральный бюджет – 20%.

2. Внебюджетные фонды:

фонд социального страхования РФ – 2,9%;

федеральный фонд обязательного медицинского страхования – 1,1%;

территориальный фонд обязательного медицинского страхования – 2%.

Ставки по налогу и порядок начисления представлены в таблице 2.10.

Таблица 2.7 - Ставки ЕСН для расчета налога

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | ФСС | Фонды ОМС | Итого | |

| ФФОМС | ТФОМС | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 280000 рублей | 20,0 % | 2,9 % | 1,1 % | 2,0 % | 26,0 % |

| От 280001 рубля до 600000 рублей | 56000 + 7,9 % с суммы, превышающей 280000 рублей | 8120 + 1,0 % с суммы, превышающей 280000 рублей | 3080 + 0,6 % с суммы, превышающей 280000 рублей | 5600 + 0,5 % с суммы, превышающей 280000 рублей | 72800 + 10,0 % с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 81280 + 2,0 % с суммы, превышающей 600000 рублей | 11320 рублей | 5000 рублей | 7200 рублей | 104800 + 2,0 % с суммы, превышающей 600000 рублей |

Расчет налога и налоговая декларация приведены в Приложении 6.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |