| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"

Коэффициент текущей ликвидности (общего покрытия) рассчитывается как отношение всех оборотных средств к сумме краткосрочных обязательств.

КТЛ = Текущие активы (II раздел баланса-стр.290)

Текущие пассивы (Vраздел баланса-стр.690-640)

Коэффициент критической ликвидности (быстрый коэффициент) рассчитывается как отношение наиболее ликвидных и быстро реализуемых активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Ккл = Текущие активы – Запасы (стр.210 баланса)

Текущие пассивы

Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

КАЛ = стр. 260+стр.250 – стр.252

Текущие пассивы

Данные таблицы 2.2 показывают, что предприятие может погасить задолженность в несколько раз превышающую реальную.

Уровни коэффициентов текущей ликвидности ООО «Аудит-Профи» больше 2. Это говорит о том, что общей величины оборотного капитала предприятия достаточно для погашения наиболее срочных обязательств.

Экономический смысл коэффициента быстрой ликвидности заключается в характеристике той части текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений от погашения дебиторской задолженности.

Что касается ООО «Аудит-Профи», то коэффициент быстрой ликвидности на начало и на конец года выше рекомендуемой величины.

Таблица 2.2 - Расчет показателей ликвидности ООО «Аудит-Профи» за 2008 г.

| Показатели | Значение показателя | Измене- ние (+,-) | Темп изменения, % | Рекомендуемое значение | |

| На начало периода | На конец периода | ||||

| Коэффициент текущей ликвидности (покрытия) - К тл | 13,4 | 5,4 | -8 | 40,3 | не менее 2,0 |

| Коэффициент критической (быстрой) ликвидности - К кл | 7,1 | 1,6 | -5,5 | 22,5 | не менее 1,0 |

| Коэффициент абсолютной ликвидности - К ал | 7 | 1,5 | -5,5 | 21,7 | не менее 0,2 |

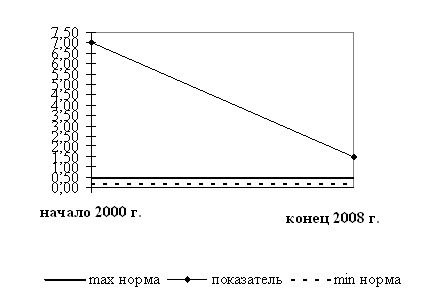

Наиболее строгим показателем платежеспособности является коэффициент абсолютной ликвидности (рис.2.2), который показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно, в самое ближайшее время и без дополнительной мобилизации средств.

Рис. 2.2 - Динамика показателя абсолютной ликвидности ООО «Аудит-Профи»

Денежных средств у предприятия больше, чем необходимо. Это не очень благоприятный факт, т.к. оборотные средства должны быть задействованы в обороте.

Платежеспособность отличается от ликвидности тем, что ликвидность оценивает платежеспособность лишь на отчетные даты, а постоянная платежеспособность точному определению не поддается.

Расчет коэффициентов платежеспособности ООО «Аудит-Профи» приведен в таблице 2.3.

Таблица 2.3 - Динамика показателей платежеспособности ООО «Аудит-Профи» за 2008 г.

| Показатель | На начало года | На конец года | Отклонение, +,- |

| Коэффициент абсолютной ликвидности - К ал | 7 | 1,5 | -5,5 |

| Наличие собственных оборотных средств | 1373 | 1017 | -356 |

| Соотношение собственного и заемного капитала | 12,37 | 4,38 | -7,99 |

| Коэффициент чистой выручки | 14 | 8 | -6 |

| Коэффициент платежеспособности | 3,5 | 2,5 | +1 |

К концу года платежеспособность ООО «Аудит-Профи» заметно сократилась, но осталась в пределах нормы.

В оценке финансовой устойчивости ООО «Аудит-Профи» будем использоваться коэффициентный метод.

Оценка коэффициентов финансовой устойчивости ООО «Аудит-Профи» приведена в Таблице 2.4.

Таблица 2.4 - Расчет показателей финансовой устойчивости ООО «Аудит-Профи» за 2008 г.

| Показатели | Алгоритм расчета | Значение показателя | Изменение (+,-) | Темп изменения, % | Рекомендуемое значение | |

| на начало периода | на конец периода | |||||

| Коэффициент автономии (собственности или финансовой независимости или концентрации собственного капитала) |

Собственный капитал Валюта баланса |

0,93 | 0,81 | -0,11 | 88,01 | не менее 0,6 |

| Коэффициент финансовой зависимости |

Валюта баланса Собственный капитал |

1,08 | 1,23 | 0,15 | 113,63 | не более 1,7 |

| Коэффициент финансовой напряженности (концентрации заемного капитала) |

Заемный капитал Валюта баланса |

0,07 | 0,19 | 0,11 | 248,33 | не более 0,4 |

| Коэффициент финансового риска (соотношения заемного и собственного капитала) |

Заемный капитал Собственный капитал |

0,08 | 0,23 | 0,15 | 282,17 | не более 0,7 |

| Коэффициент обеспеченности оборотных активов собственными средствами |

Собственные оборотные средства Оборотные активы |

0,274 | 0,367 | 0,092 | 133,70 | от 0,1 до 0,5 |

| Коэффициент маневренности (мобильности) собственных средств |

Собственные оборотные средства Собственный капитал |

0,2964 | 0,4503 | 0,1539 | 151,92 | от 0,2 до 0,5 |

| Коэффициент соотношения внеоборотных и собственных средств (индекс постоянного актива) |

Внеоборотные активы Собственный капитал |

0,0000 | 0,0000 | 0,0000 | - | от 0,5 до 0,8 |

| Коэффициент соотношения производственных активов и стоимости имущества (коэффициент реальной стоимости имущества) |

Стоимость имущества производственного назначения(стр.120+стр.130+ стр.211+стр.213). Общая стоимость имущества |

6,8066 | 0,8641 | -5,9425 | 12,69 | не менее 0,5 |

| Коэффициент накопления износа (инвестирования) |

Начисленный износ Первоначальная стоимость основных средств и нематериальных активов |

0,3787 | 0,3928 | 0,0141 | 103,73 | - |

| Коэффициент финансирования |

Собственные средства Заемные средства |

12,37 | 4,38 | -7,99 | 35,44 | не менее 1 |

| Коэффициент финансовой устойчивости (перманентного капитала) |

Перманентный капитал Валюта баланса |

0,925 | 0,814 | -0,11 | 88,01 | - |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |