| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оптимизация налогового бремени

3) уменьшить ставку налога (для объекта налогообложения «доходы) по опыту стран СНГ, поскольку субъекты малого предпринимательства, применяющие УСН, иногда являются невыгодными партнерами для крупных организаций, уплачивающих НДС и разрешить им уплачивать НДС;

4) уменьшить ставки налога (для обоих объектов налогообложения) для организаций и индивидуальных предпринимателей с местом нахождения в сельских населенных пунктах, преобразованных в агрогородки, а также в поселках городского типа и городах районного подчинения с численностью населения до 50 тыс. человек;

5) предусмотреть с учетом опыта стран СНГ введение еще двух систем упрощенного налогообложения: налогообложение на основе разового талона и на основе упрощенной декларации;

6) принять на территории Кабардино-Балкарии закон «О применении упрощенной системы налогообложения на основе патента индивидуальными предпринимателями, не привлекающими для предпринимательской деятельности наемных работников».

5. Актуальным является эффективное применение льгот по налогообложению, предоставляемых в рамках действующего законодательства. Многие компании применяют и оффшорные схемы для оптимизации налогообложения.

Необходимо отметить, что не будет того времени когда, актуальность оптимизации налогов утратит смысл. Оптимизация налогов будет всегда актуальна, и потребность будет расти. Если раньше это ассоциировалось с чем-то незаконным, то в настоящее время это одна из крупных составляющих ведения бизнеса.

Заключение

На основе изученного литературного материала и проведенных исследований в настоящей дипломной работе можно сделать следующие выводы:

1. В результате проведенного анализа изучения вопросов налогового бремени, предлагается разграничивать понятия «налоговая нагрузка» и «налоговое бремя». Так, на наш взгляд, налоговое бремя – это с одной стороны отношения, возникающие между субъектами хозяйствования и государством по уплате обязательных налоговых платежей, с другой стороны – это величина, отражающая потенциально возможное воздействие государства на экономику, посредством налоговых механизмов, а налоговая нагрузка – это показатель, характеризующий фактический уровень воздействия.

2. Мероприятия по управлению налоговым бременем необходимо осуществлять во всех сферах деятельности ООО «Сфинкс» и на всех стадиях развития предприятия. Исследуя механизм воздействия величины налоговой нагрузки на деятельность хозяйствующего субъекта в области налогообложения, нами было рассмотрено, каким образом налоговое бремя влияет на выбор вида деятельности, организационно-правовой формы предприятия, режима налогообложения, места регистрации организации, выбор методов налоговой политики.

В ходе исследования влияния величины налогового бремени на процесс формирования налоговой политики организации была доказана приоритетность выбора режима налогообложения (при наличии такой возможности) в качестве основного инструмента налоговой политики для малых предприятий.

3. Проведенные расчеты показали, что в налогообложении над соответствием уровней номинального и фактического налогового бремени ООО «Сфинкс» предстоит еще работать. Пока не ясно, на каком уровне от ВВП или ДС такое соответствие в конечном счете будет найдено, но диапазон возможных значений номинального налогового бремени (по всем действующим налогам) назвать уже можно - в пределах 30-40% от ВВП.

Уровень в 30% от ВВП обеспечит более быстрое развитие экономики и рост налоговых поступлений в будущем (опыт США), в 40% от ВВП обеспечит большие текущие поступления в бюджет при меньших темпах развития экономики (опыт ЕС). В ближайшие годы наша страна достигнет первого порога номинальной налоговой нагрузки в 40% от ВВП, что должно сопровождаться упрощением избыточного, что на сегодняшний день объяснимо, налогового администрирования, сокращением отчетности, изменением сроков ее представления и т.п.

4. Для ООО «Сфинкс», применяющему упрощенную систему налогообложения, учета и отчетности, сохранился только действующий порядок уплаты, государственных пошлин, лицензионных сборов.

Переходом на упрощенную систему налогообложения послужило:

- доход от реализации по итогам девяти месяцев 2006 года составил 5 250 тыс. руб., что не превышает 15 млн. рублей;

- среднесписочная численность работников ООО «Сфинкс» за 2006 год не превышала 100 человек;

- остаточная стоимость находящихся в собственности организации основных средств и нематериальных активов составила, что не превышает 100 миллионов рублей;

- доля участия других организаций составляет 15 процентов.

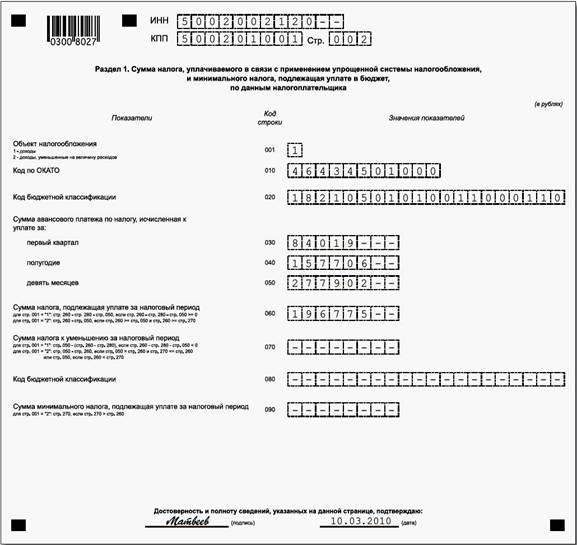

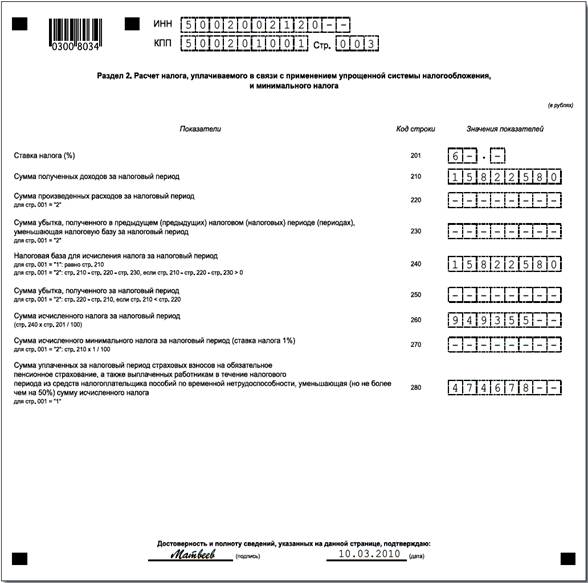

При упрощенной системе налогообложения предприятие уплачивает 129840 руб. по сравнению с общим режимом налогообложения 214284 руб., что в 2 раза меньше. Следовательно, предприятию ООО «Сфинкс» в целях минимизации налогообложения преимущественней работать на упрощенной системе налогообложения.

5. При существующей тенденции к росту налоговой нагрузки на валовую прибыль и чистую прибыль в целом величина общей налоговой нагрузки на организацию ООО «Сфинкс» достаточно высокая. В этих условиях целесообразно ООО «Сфинкс»» выбрать й вариант налогообложения: УСНО (объект налогообложения «доходы, уменьшенные на величину расходов»).

Использование упрощенной системы налогообложения «доходы, уменьшенные на величину расходов» дает ООО «Сфинкс» наименьшую сумму плановых налоговых обязательств (329,6 тыс. руб.). Налоговая нагрузка на чистую прибыль (11,5%) и на доходы (6,3%) минимальна. Показатель чистой прибыли также достаточно высокий (2868,6 тыс. руб.).

6. Среди преимуществ применения упрощенной системы налогообложения в ООО «Сфинкс» можно выделить следующие: замена четырех налогов одним; выбор объекта налогообложения; упрощение налогового учета и сокращение объема сдаваемой отчетности; освобождение организации от ведения бухучета; включение в расходы стоимости амортизируемого имущества в течение года.

Среди недостатков этого спецрежима: применение кассового метода; ограниченный перечень расходов; необходимость уплаты минимального налога при убыточной деятельности; невозможность вернуться на ОСНО в течение года и вынужденный возврат к ОСНО.

7. Сегодня эффективная оптимизация налогообложения для предприятий так же важна, как и производственная или маркетинговая стратегия. Это связано не только с возможностью экономии затрат за счет платежей в бюджет, но и с общей безопасностью как самого предприятия, так и его должностных лиц. Разрабатываемые схемы оптимизации налоговых платежей становятся в последнее время все более индивидуализированными, но все они должны оцениваться с точки зрения тех основных принципов, которые и позволяют в конечном итоге говорить о целесообразности выбора способа движения товарно-денежных потоков.

Смещение приоритетов налоговой политики ООО «Сфинкс» в направлении минимизации налоговых платежей представляет собой неизбежную закономерную реакцию на фискальную ориентированность государственной политики в области налогообложения, а незаконность методов, используемых в ходе этих мероприятий, есть прямой результат нечеткости законодательства и отсутствия адекватной системы налогового контроля.

Список использованной литературы

Нормативно-правовые акты:

1. Конституция Российской Федерации (с изм., внесенными Указами Президента РФ от 25.07.2003 N 841, Федеральным конституционным законом от 25 марта 2004 года № 1-ФКЗ, от 14 октября 2005 года № 6-ФКЗ, от 30 декабря 2006 года № 6-ФКЗ, от 21.07. 2007 №5- ФКЗ) // Российская газета. – 1993. - № 237.

2. Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ ред. от 05.04.2010 N 41-ФЗ. // Собрание законодательства РФ - 2010.

3. Федеральный закон от 26.11.2008 N 224-ФЗ (ред. от 27.12.2009 N 368-ФЗ) «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

4. Приказ Минфина РФ от 22.06.2009 N 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения».

5. Письмо ФНС от 23 января 2009 г. № ММ-21-8/43 «По вопросу взыскания текущих налоговых платежей».

6. Общероссийский классификатор объектов административно-территориального деления ОК 019-95 (утв. Постановлением Госстандарта РФ от 31.07.1995 N 413) (ред. от 23.10.2009 N N 776-ст, 777-ст, 779-ст, 780-ст, 781-ст).

Специальная научная и учебная литература:

7. Абрамов В. А. Упрощенная система налогообложения. – М.: Ось-89, 2010. – 287с.

8. Александров И.М. Налоги и налогообложение. - М.: Издательский дом Дашков и К, - 2008. – 318с.

9. Анищенко А. В. Оптимизация налогов. – М.: Изд-во Бухгалтерский учет, 2009.– 128с.

10. Викуленко А.Е. Налогообложение и экономический рост России. - М.: Прогресс, 2008. – 220с.

11. Жидкова Е. Ю. Налоги и налогообложение. – М.: ЭКСМО, 2010. – 240с.

12. Злобина Л.А. Стажкова М.М. Практика оптимизации налоговой нагрузки экономического субъекта. – М.: Академический проект, 2008. – 112с.

13. Курбангалеева О. А. Упрощенец. Все о специальном налоговом режиме для малого бизнеса. – М.: ЭКСМО, 2010. – 352с.

14. Лукаш Ю.А. Оптимизация налогов. Методы и схемы. – М.: ГроссМедиа; РОСБУХ, 2008. – 483с.

15. Мандрощенко О. В., Пинская М. Р. Налоги и налогообложение. – М.: Дашков и К, 2010. – 344с.

16. Митюкова Э. С. Налоговое планирование: анализ реальных схем. – М.: ЭКСМО, 2010. – 282с.

17. Никулкина И. В. Общая теория налогообложения. – М.: ЭКСМО, 2010. – 176с.

18. Скворцов О. В. Налоги и налогообложение: практикум. – М.: Академия, 2009. – 206с.

19. Тютюрюков Н. Н. Налоговые системы зарубежных стран. – М.: Издательский дом Дашков и К, 2010. – 176с.

20. Цыганкова Ю.С. Определение величины налоговой нагрузки на макроэкономическом уровне. - Саратов: Научная книга, 2008. – 197с.

21. Черник Д. Г., Алексеев М.Ю., Брусиловская Н.А. и др Налоги: Учебное пособие для вузов / Под ред. Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. – 586с.

Периодические издания:

22. Абдулгалимов А. М. Оптимизация налогообложения – необходимое условие повышения экономической активности организаций // Сегодня и Завтра российской экономики. – 2009. - №.19. – 212с.

23. Анисимова А.П. Налоговая оптимизация: российский и зарубежный опыт // Материалы второй Международной научной конференции молодых ученых, аспирантов и студентов «Молодежь и экономика». – Ярославль: ЯВФЭИ. - 2010. – 208с.

24. Бабанин В.А. Организация налогового планирования в российских компаниях // Финансовый менеджмент. – 2009. - № 8. – 120с.

25. Боброва А.В. О критерии оптимального налогового бремени // Общество и экономика. – 2009. - № 5. – 189с.

26. Брызгалин А.В. О функциях налогообложения и регулятивном значении налогов в экономике // Налоги. – 2009. – № 2. – 140с.

27. Брызгалин А.В., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика // «Налоги и финансовое право. - 2009. - 104с.

28. Вылкова Е. С. Расчет налогового бремени в современных российских условиях // Налоговый вестник. -2009. - № 1. – 123с.

29. Гофтман А.П. Налоговое планирование: российский и зарубежный опыт // Межвузовский сборник научных трудов по итогам шестой Всероссийской научно-практической конференции молодых ученых «Молодежь и экономика: новые взгляды и решения». – Волгоград: Волгоградский государственный университет. - 2010. – 367с.

30. Зарипов В.М. Уменьшение налогов – законное и незаконное // Налоговый вестник. – 2009. - № 2. – 144с.

31. Ильин А.В. Налоговая нагрузка в России // Финансы. - 2009. - № 12. – 140с.

32. Кадушин А.Н. Михайлова Н.М. Насколько посильно налоговое бремя в России // Финансы. – 2009. - № 1. – 90с.

33. Карбушев Г.И. Зимин В.М. Совершенствование налоговой системы России // ЭКО. - 2009. - № 2. – 170с.

34. Кириенко А.П. Издержки налогообложения: проблемы измерения и оценки // Регион. – 2009. - № 4. – 134с.

35. Киров Е.C. Фокин Е.C. Киров Ю.Т. Налоговая нагрузка: проблемы и пути решения // Экономист. - 2009. - № 5. – 89с.

36. Литвин М.И. Налоговая нагрузка и экономические интересы предприятий // Финансы. – 2009. - № 3. – 92с.

37. Митрофанов Р.А. Перспективы и проблемы налогового планирования и налоговой оптимизации // Финансовый менеджмент. - 2009. - № 9. – 120с.

38. Пансков В.Г. «Показатель налогового бремени» // Налоговая политика и практика. – 2009-. - №3. – 84с.

39. Пансков В.Г. Налоговое бремя в российской налоговой системе // Финансы. - 2009. - № 11. – 94с.

40. Полякова М. С. Уклонение от налогов и налоговая оптимизация // Российский налоговый курьер. - .2009. – 174с.

41. Савченко В.Я. О методике определения налоговой нагрузки // Финансы. - 2009. - № 2. – 90с.

42. Сажина М.А. Налоговую систему России необходимо совершенствовать. // Финансы. - 2009. - №11. – 98с.

43. Соловьев И.Н. Уклонение от уплаты налогов и оптимизация налогообложения // Налоговый вестник. – 2009. - № 3. – 167с.

44. Теслюк Б.А. Оценка налогового бремени предприятия // Финансовый менеджмент. – 2009. - № 2.

Приложение 1

»

»

[1] Брызгалин А.В. О функциях налогообложения и регулятивном значении налогов в экономике // Налоги. – 2009. – № 2. – С. 40.

[2] Пансков В.Г. «Показатель налогового бремени» // Налоговая политика и практика. – 2009-. - №3. – С. 64.

[3] Черник Д. Г., Алексеев М.Ю., Брусиловская Н.А. и др Налоги: Учебное пособие для вузов / Под ред. Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. – С. 120.

[4] Пансков В.Г. «Показатель налогового бремени» // Налоговая политика и практика. – 2009. - №3. – С. 88..

[5] Боброва А.В. О критерии оптимального налогового бремени //Общество и экономика. – 2009. - №12-14. – С. 57.

[6] Викуленко А.Е. Налогообложение и экономический рост России. - М.: Прогресс, 2008. – С. 107.

[7] Боброва А.В. О критерии оптимального налогового бремени //Общество и экономика. – 2009. - №12-14. –С. 63.

[8] Боброва А.В. О критерии оптимального налогового бремени //Общество и экономика. – 2009. - №14. – С. 67.

[9] Черник Д. Г., Алексеев М.Ю., Брусиловская Н.А. и др Налоги: Учебное пособие для вузов / Под ред. Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. – С. 134.

[10] Жидкова Е. Ю. Налоги и налогообложение. – М.: ЭКСМО, 2010. – С. 112.

[11] Лукаш Ю.А.. Оптимизация налогов. Методы и схемы. – М.: ГроссМедиа; РОСБУХ. - 2008. – С.134.

[12] Лукаш Ю.А.. Оптимизация налогов. Методы и схемы. – М.: ГроссМедиа; РОСБУХ, 2008. – С.138.

[13] Абрамова Э.В. Разработка метода оптимизации налогообложения // Налоговое планирование. – 2009. - № 4. – С. 44.

[14] Бабанин В.А. Организация налогового планирования в российских компаниях // Финансовый менеджмент. – 2009. - № 3. – С. 39.

[15] Черник Д. Г., Алексеев М.Ю., Брусиловская Н.А. и др Налоги: Учебное пособие для вузов / Под ред. Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. – С. 234.

[16] Курбангалеева О. А. Упрощенец. Все о специальном налоговом режиме для малого бизнеса. – М.: ЭКСМО, 2010. – С. 216.

[17] Боброва А.В. О критерии оптимального налогового бремени // Общество и экономика. – 2009. - № 11. – С. 49.

[18] Пансков В.Г. Налоговое бремя в российской налоговой системе // Финансы. - 2009. - № 9. – С. 78.

[19]Мандрощенко О. В., Пинская М. Р. Налоги и налогообложение. – М.: Дашков и К, 2010. – С. 156.

[20] Полякова М. С. Уклонение от налогов и налоговая оптимизация // Российский налоговый курьер. - .2009. – С. 74.

[21] Анисимова А.П. Налоговая оптимизация: российский и зарубежный опыт // Материалы второй Международной научной конференции молодых ученых, аспирантов и студентов «Молодежь и экономика». – Ярославль: ЯВФЭИ. - 2010. – С. 108.

[22] Тютюрюков Н. Н. Налоговые системы зарубежных стран. – М.: Издательский дом Дашков и К, 2010. – С. 91.

[23] Тютюрюков Н. Н. Налоговые системы зарубежных стран. – М.: Издательский дом Дашков и К, 2010. – С. 99.

[24] Гофтман А.П. Налоговое планирование: российский и зарубежный опыт // Межвузовский сборник научных трудов по итогам шестой Всероссийской научно-практической конференции молодых ученых «Молодежь и экономика: новые взгляды и решения». – Волгоград: Волгоградский государственный университет. - 2010. – С. 167.

[25] Анисимова А.П. Налоговая оптимизация: российский и зарубежный опыт // Материалы второй Международной научной конференции молодых ученых, аспирантов и студентов «Молодежь и экономика». – Ярославль: ЯВФЭИ. – 2010. – С. 112.

[26] Основные показатели деятельности предприятий КБР за 2004-2009г. - Федеральная служба государственной статистики. - 2009.

[27] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2007-2008г.г.

[28] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2008-2009г.г.

[29] Косолапов А.И. Совершенствование специальных налоговых режимов. // Налоговая политика и практика. – 2009. - № 9. – С. 67.

[30] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2007-2008г.г.

[31] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2007-2009г.г.

[32] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2006-2009г.г.

[33] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2006-2007г.г.

[34] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2006-2008г.г.

[35] Литвин М.И. Налоговая нагрузка и экономические интересы предприятий // Финансы. – 2009. - № 3. – С. 71.

[36] Приказ Минфина РФ от 22.06.2009 N 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения».

[37] Вылкова Е. С. Расчет налогового бремени в современных российских условиях // Налоговый вестник. -2009. - № 1. – С. 32.

[38]«Общероссийский классификатор объектов административно-территориального деления» ОК 019-95 (утв. Постановлением Госстандарта РФ от 31.07.1995 N 413) (ред. от 23.10.2009 N N 776-ст, 777-ст, 779-ст, 780-ст, 781-ст).

[39] Поданным официальных финансовых отчетов ООО «ЖЭУК «Сфинкс» за 2009г.г.

[40] Зарипов В.М. Уменьшение налогов – законное и незаконное // Налоговый вестник. – 2009. - № 2. – С. 47.

[41] Брызгалин А.В. О функциях налогообложения и регулятивном значении налогов в экономике // Налоги. – 2009. – № 2. – С. 56.

[42] Боброва А.В. О критерии оптимального налогового бремени // Общество и экономика. – 2009. - № 5. – С. 60.

[43] Абдулгалимов А. М. Оптимизация налогообложения – необходимое условие повышения экономической активности организаций // Сегодня и Завтра российской экономики. – 2009. - №.19. – С. 29.

[44] Вылкова Е. С. Расчет налогового бремени в современных российских условиях // Налоговый вестник. -2009. - № 1. – С. 88.

[45] Зарипов, В.М. Уменьшение налогов – законное и незаконное // Налоговый вестник. – 2009. - № 2. – С. 56.