| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ финансовых результатов деятельности коммерческого банка

· от операционной деятельности, к которым относятся начисленные и полученные проценты, в том числе проценты по ссудам в иностранной валюте, и доходы по операциям с ценными бумагами;

· от не операционной деятельности, в числе которых платные услуги, курсовые разницы;

· прочие с включением в их состав штрафов полученных, неустойки.

Группировка позволяет провести количественную оценку объема и структуры совокупных доходов, определить пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующей группе доходов.

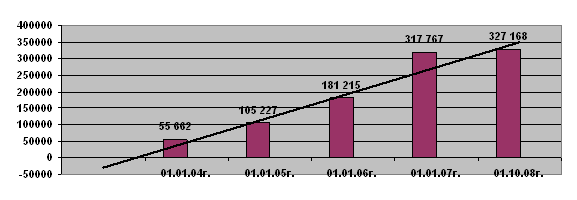

Рис. 2.12. Динамика доходов ОАО «СКБ-банк»,

тыс. руб.

Рис. 2.12. Динамика доходов ОАО «СКБ-банк»,

тыс. руб.

Доходы от каждого вида деятельности показаны как накопленным итогом с 01.07.08 г. на конец каждого полгода, так и за каждые полгода, что позволяет сопоставить общее увеличение размера доходов с 01.07.08 г. с абсолютной величиной доходов, полученных в конце каждого полгода. Такая разбивка величин доходов удобна, поскольку позволяет оценить ритмичность увеличения, темпов прироста доходов банка за анализируемый период. Абсолютный размер совокупных доходов банка, полученных за каждые полгода анализируемого периода, имел устойчивую тенденцию к повышению. Самое высокое значение полученных доходов было получено за период с 01.01.07 г.- 01.07.08 г. (214 142 тыс. руб.), причем в этот же период удельный вес доходов от операционной деятельности в общей сумме совокупных доходов имел наименьшее значение (54%) по сравнению с другими анализируемыми полугодиями. Наименьший совокупный доход получен за период 01.01.07г. - 01.07.08г. (157 810 тыс. руб.). Структура совокупных доходов не отличается однородностью по источникам получения разного вида доходов. У доходов, полученных от операционной деятельности, выявилась тенденция к снижению, в том числе и у процентных и не процентных доходов. Наблюдался устойчивый рост доходов: по ссудам предоставленным клиентам, в составе процентных расходов; доходов полученных от операций с ценными бумагами; комиссионных доходов. Остальные группы доходов были примерно на одном уровне. В среднем удельный вес доходов от не операционной деятельности составил 0,2 %, а средний удельный вес прочих доходов – 37,4%.

Основным источником доходов анализируемого банка является операционная деятельности, в состав которой входят все операции, выполняемые банком на рынке. В структуре доходов за анализируемый период увеличивалась доля доходов по ссудам предоставленным клиентам, что свидетельствует о наличии в банке кредитной политики, направленной на расширение кредитования своих клиентов.

Стабильные доходы – это те, которые остаются практически постоянными на протяжении достаточно длительного промежутка времени и могут легко прогнозироваться. К стабильным доходам ОАО «СКБ-банк банк» относятся: другие процентные доходы; доходы от операций с иностранной валютой и с другими валютными ценностями, включая курсовые разницы; доходы от не операционной деятельности (плата за оказанные услуги; переоценка ценных бумаг).

Произошло снижение в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов, что свидетельствует об уменьшении объема проведения активных операций.

Представление о структуре доходов дает нахождение удельного веса отдельных их частей в общей сумме. Такие соотношения, рассмотренные в динамике, позволяют оценить деятельность банка и определиться с перспективами развития отдельных видов операций.

Оценка динамики и объемов расходов ОАО «СКБ-банк банк» проведены по тому же принципу, что и анализ совокупных доходов (приложение 4; таблица 9).

Группировка сводных статей баланса банка осуществлена по следующей схеме. Выделены операционные расходы, в том числе:

· Процентные по ссудам и вкладам, депозитам;

· Расходы по операциям с иностранной валютой;

· Расходы по обеспечению функциональной деятельности банка с включением в их состав расходов на содержание административно-управленческого аппарата, хозяйственных расходов;

· Прочие расходы.

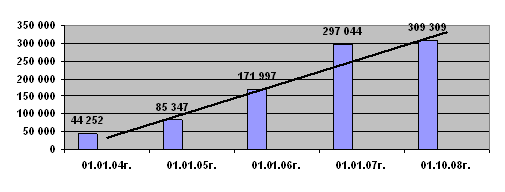

Рис. 2.13. Динамика расходов ОАО «СКБ-банк», тыс. руб.

Сопоставление отчетных показателей банковских издержек на основе этого распределения позволяет выявить изменения в объеме и удельном весе отдельных аналитических статей и сгруппированных блоков издержек банка.

Расходы банка изменялись неравномерно. Значительное увеличение совокупных расходов произошло в период с 01.01.07 г. – 01.07.08 г., что соотносится с аналогичным скачком в направлении увеличения суммы совокупных доходов в этот же период (таблица 2). Изучение структуры расходов банка позволяет заключить, что наибольший удельный вес имели расходы от операционной деятельности за исключением второго полугодия. Расходы от функциональной деятельности первые два полгода оставались на одном уровне, в третьем же увеличились. У прочих расходов наблюдалась такая же тенденция.

На основании анализа доходов и расходов ОАО «СКБ-банк» можно сделать вывод о том, что в первом полугодии он получил прибыль, имеющую неустойчивую тенденцию к возрастанию.

Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках (приложение 5; таблица 3). Расчетные данные по этой методике необходимо производить за полугодие и накопленным итогом по состоянию на конец каждого полгода.

Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности.

Абсолютные размеры прибыли возрастали каждые полгода и увеличились с 4 815 тыс. руб. до 9 332 тыс. руб. (в 1,9 раза). Накопленным итогом банку за анализируемый период удалось получить прибыль в размере 19 329 тыс. руб.

В первом анализируемом полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 1,3 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 29 424 тыс. руб.(1,8 раза).

Непроцентные расходы превысили непроцентные доходы на 4 563 тыс. руб. (в 1,1 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 24 861 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 42 120 тыс. руб. (в 5,5 раза). По итогам полугодия доходы превысили расходы на 7 465 тыс. руб. (в 1,05 раз).

Во втором полугодии наиболее прибыльными были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Убыточными оказались операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 2 раза полученные проценты по привлеченным средствам кредитных организаций. По итогу процентные доходы превысили процентные расходы на 34 804 тыс. руб.(2,1 раза).

Непроцентные расходы превысили непроцентные доходы на 9 782 тыс. руб. (в 1,2 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 25 022 тыс. руб. (в 1,3 раза). Прочие доходы превысили прочие расходы на 47 411 тыс. руб. (в 8,1 раза). По итогам полугодия доходы превысили расходы на 13 258 тыс. руб. (в 1,09 раз).

В третьем полугодии также наиболее прибыльными были операции с иностранной валютой и операции по ссудам и депозитам предоставленным клиентам. Убыточными оказались, как и предыдущий период, операции по получению ссуд от кредитных организаций, так как проценты, уплаченные по размещенным средствам в кредитных организациях, превысили в 4,7 раза полученные проценты по привлеченным средствам кредитных организаций. Однако по итогу процентные доходы превысили процентные расходы на 25 197 тыс. руб.(1,56 раза).

Непроцентные расходы превысили непроцентные доходы на 19 430 тыс. руб. (в 1,4 раза). Доходы по основной деятельности превысили расходы по основной деятельности на 5 767 тыс. руб. (в 1,05 раза). Прочие доходы превысили прочие расходы на 69 608 тыс. руб. (в 3,5 раза). По итогам полугодия доходы превысили расходы на 10 332 тыс. руб. (в 1,05 раз).

2.3 Анализ показателей рентабельности банкаПо итогам анализируемого периода наиболее прибыльными видами деятельности для банка были операции по ссудам и депозитам, предоставленным клиентам и операции с иностранной валютой. Наибольшее отрицательное влияние на размер годовой прибыли оказал финансовый результат операций по привлеченным средствам кредитных организаций.

Абсолютные показатели прибыли не всегда могут охарактеризовать эффективность работы коммерческого банка, особенно при анализе динамики. Поэтому целесообразно применять различные относительные показатели прибыльности (рентабельности) характеризующие эффективность отдачи средств, затрат, капитала.

В настоящее время в экономическом анализе банковской деятельности наиболее часто используют четыре показателя – определение отношения прибыли к капиталу, активам, доходам, расходам. Каждая группа и каждый индивидуальный показатель имеет свой экономический смысл и свое значение.

Производим расчет показателей рентабельности за 2005-2007 гг..

1) Обобщающий показатель рентабельности банка: ROE = P / E, где P - прибыль банка; E – акционерный капитал.

ROE1 = 4 815/125 000 000 * 100% = 0,0038%;

ROE2 = 5 182/ 125 000 000 * 100% =0,0041%;

ROE3 = 9 332/125 00 000 * 100% = 0,0074%.

2) Прибыльность (рентабельность) активов: ROA = P / A, где А – активы банка.

ROA = 4 815/ 581 115 * 100% = 0,83%;

ROА2 = 5 182/541 012 * 100% = 0,95%;

ROА3 = 9 332/1 170 416*100% = 0,79%.

3) Отношение прибыли к доходам: dd = P / I, где I – доходы банка.

dd1 = 4 815/ 157 810* 100% = 3,05%;

dd 2 = 5 182/159 957* 100% = 3,24%;

dd 3 = 9 332/ 214 142* 100% = 4,35%.

4) Отношение прибыли к расходам: dr = P / F, где F – расходы банка.

dr 1 = 4 815/150 345* 100% = 3,20%;

dr 2= 5 182/146 699 * 100% = 3,53%;

dr 3 = 9 332/ 203810* 100% = 4,56%.

5) Доходность активов (Da): активов Da =I/A.

Da 1= 157 810/ 581 115*100% = 27,15%;

Da 2= 159 957/ 541 012*100% = 29,56%;

Da 3= 214 142/1170 416*100% = 18,30%.

6) Доля активов, приносящих доход в общей сумме работающих активов: da = Ai / A, где Ai – активы приносящие доход.

da1 = 346 102 /581 115*100% = 59,55%;

da2 = 355 427 / 541 012*100% = 65,70%;

da3 = 749 066 / 1 170 416*100% =64,01%.

7) Эффективность использования привлеченных ресурсов: Ri = Ai / L, где L – привлеченные средства.

Ri 1 = 346 102/990 161*100% =34,90%;

Ri 2 = 355 427/631 487*100% = 56,26%;

Ri 3 = 749 066/1701 086*100%= 44,03%.

По результатам полученных данных строим сводную таблицу 2.3.

Таблица 2.3. Динамика показателей рентабельности ОАО «СКБ-банк»

| Показатели | Анализируемый период | Среднее значение за анализируемый период, % | ||

| 2005 | 2006 | 2007 | ||

| ROE | 0,0038 | 0,0041 | 0,0074 | 0,0051 |

| ROA | 0,83 | 0,95 | 0,79 | 0,85 |

| dd | 3,05 | 3,24 | 4,35 | 3,54 |

| dr | 3,20 | 3,53 | 4,56 | 3,76 |

| Da | 27,15 | 29,56 | 18,30 | 25,00 |

| da | 59,55 | 65,70 | 64,01 | 63,08 |

| Ri | 34,90 | 56,26 | 44,03 | 45,06 |

Из таблицы 2.2 видно, что значение показателя рентабельности активов (ROА) было неустойчивым за анализируемый период и в период снизилось 0,83% до 0,79%. Самое высокое значение данного показателя было в период 2006 г. (0,95%). Отсюда следует, что рост активов коммерческого банка опережают рост его прибыли.

Значение обобщающего показателя рентабельности (ROЕ) имело за анализируемый период устойчивую тенденцию к возрастанию с 0,0038% до 0,0074%. Это говорит о том, что прибыль, получаемая коммерческим банком, увеличивается намного быстрее, чем акционерный капитал.

Значение показателя (dd) характеризующего долю прибыли в общих доходах имело устойчивую тенденцию к возрастанию с 3,05% до 4,35%. Доля прибыли в общих доходах изменилась в последнем периоде в меньшую сторону по сравнению со вторым периодом. Эти данные характеризуют опережение роста прибыли над ростом общих доходов.

Значение показателя (dr) характеризующего долю прибыли в общих расходах также имело устойчивую тенденцию к возрастанию с 3,2% до 4,56%. Эти данные характеризуют опережение роста прибыли над ростом общих расходов.

Доходность активов (Da) за анализируемый период была неустойчивой, и в период снизилось с 27,15% до 18,3% по сравнению с первоначальным периодом. Самое высокое значение данного показателя было в период 2005 г.(29,56%).Отсюда следует, что активы коммерческого банка опережают рост его общих доходов.

Доля активов, приносящих доход в общей сумме активов (da) характеризуется неустойчивостью. Так, в 2005 г. его величина составляла 59,55%, за период 2006 г. – 65,7%, за период 2007 г. – 64,01%.Эти данные свидетельствуют об опережении роста активов над активами приносящими доход.

Эффективность использования привлеченных средств (Ri) имела наибольшее значение за период с 2005 – 56,26%, наименьшее с 2006 - 34,9%. Динамика данного показателя также неустойчивая.

Из вышеизложенного можно сделать следующие выводы:

Во-первых, рентабельность активов за период имела отрицательную динамику, обусловленную превышением темпов прироста активов над темпами прироста прибыли

Во-вторых, наблюдается рост рентабельности доходов банка, однако общее снижение рентабельности активов при одновременном росте рентабельности доходов свидетельствует о том, что в банке к концу анализируемого периода произошло увеличение объемов активов не приносящих доход, что является отрицательной стороной деятельности банка.

В-третьих, эффективность использования привлеченных ресурсов имела отрицательную динамику, что говорит о преобладании привлеченных средств над долей активов, приносящих доход в общей сумме активов.

В-четвертых, произошло опережение темпа прироста доли прибыли в общих расходах (dr) над ростом доли прибыли в общих доходах (dd). В целом можно сказать, что чем меньше разница между данными коэффициентами, тем меньше значение полученной прибыли.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |