| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Анализ финансовых результатов деятельности коммерческого банка

Для возможности реализации поставленной цели дипломной работы следует рассмотреть деятельность выбранного для анализа в качестве объекта исследования – банка ОАО «СКБ-банк». В течение периода с 01.01.04 г. по 01.10.08 г. ОАО «СКБ-банк» динамично развивался и достиг увеличения следующих показателей:

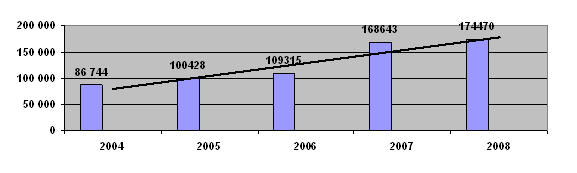

· собственного капитала с 86 744 тыс. руб. до 174 470 тыс. руб. (в 2 раза);

Рис. 2.1. Динамика собственного капитала

ОАО «СКБ-банк банк», тыс. руб.

Рис. 2.1. Динамика собственного капитала

ОАО «СКБ-банк банк», тыс. руб.

Предпосылкой к этому стало увеличение объемов приносящих доход активов и успешно проведенные эмиссии акций, что позволило банку увеличить размер прибыли, получаемой от использования собственных средств;

· уставного капитала с 55 000 тыс. руб. до 125 000 тыс. руб. (в 2,3 раза);

· денежных средств и счета кредитной организации в ЦБ РФ с 68 435 тыс. руб. до 134 117 тыс. руб. (1,95 раза);

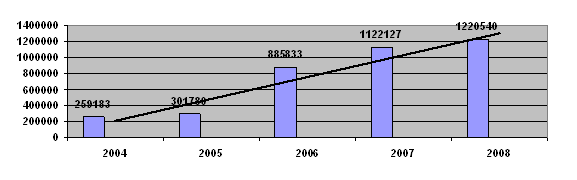

· активы выросли с 259 183 тыс. руб. до 1 220 540 тыс. руб. (в 4,7 раза);

·

Рис. 2.2. Динамика активов ОАО «СКБ-банк

банк», тыс. руб.

Рис. 2.2. Динамика активов ОАО «СКБ-банк

банк», тыс. руб.

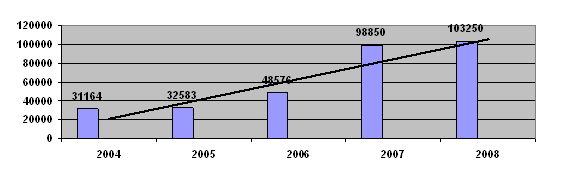

· основные средства увеличились, с 31 164 тыс. руб. до 103 250 тыс. руб. (в 3,3 раза).

РРис. 2.3. Динамика основных средств

ОАО «СКБ-банк», тыс. руб.

РРис. 2.3. Динамика основных средств

ОАО «СКБ-банк», тыс. руб.

К основным средствам относят: землю, вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов; имущество, полученное в финансовую аренду (лизинг), если по условиям договора финансовой аренды (лизинга) оно учитывается на балансе лизингополучателя; нематериальные активы и материальные запасы.

Динамика экономического развития ОАО «СКБ-банк» в период с 01.01.2004 г. по 01.10.2008 г. представлена (Приложение 1; таблица 6). Рассмотрим подробнее динамику этих и других показателей отражающих экономическое развитие ОАО «СКБ-банк».

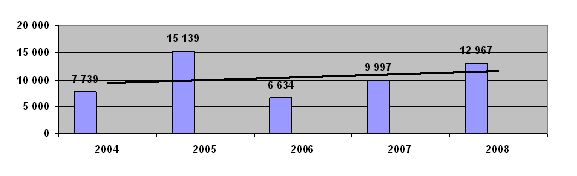

В течение периода с 01.01.04 г. по 01.01.08 г. динамика полученной прибыли анализируемого банка имеет непостоянную динамику, что характеризует деятельность банка как неустойчивую. Например, на 01.01.04 г. прибыль составила 7 739 тыс. руб.; на 01.01.05 г. - 15139 тыс. руб.; на 01.01.06 г. – 6 334 тыс. руб.; на 01.01.07 г. – 9 997 тыс. руб.; на 01.07.07 г. – 9 332 тыс. руб.; на 01.10.08г. – 12 967 тыс. руб.

Рис. 2.4. Динамика прибыли ОАО «СКБ-банк», тыс. руб.

Рис. 2.4. Динамика прибыли ОАО «СКБ-банк», тыс. руб.

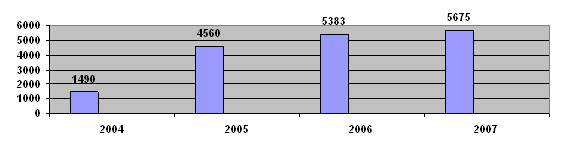

Согласно финансовой отчетности, на 01.04.05 г. наблюдается заметное снижение прибыли (486 тыс. руб.). За последующие три квартала она возросла в 13 раз и достигла значения 6334 тыс. руб. Причина выявленной нестабильной динамики объемов прибыли обусловлена открытием 20.01.05 г. ОАО «СКБ-банк». В связи с этим возросли эксплуатационные расходы: за IV квартал 2004 г. они составили 1672 тыс. руб., а за 1 квартал 2005 г. - 3046 тыс. руб. (в 1,82 раза). Если в 2004 г. расходы по такой статье в квартал в среднем составляли 1490 тыс. руб., то в 2005 г. - уже 4560 тыс. руб., в 2006 г. – 5 383 тыс. руб., а в 2007 г. – 5675 тыс. руб. (рисунок 2.5.). Подобное увеличение статьи эксплуатационных расходов за 2006-2007 гг., связано с переездом банка в новое здание, где были созданы современные условия для обслуживания клиентов.

Рис. 2.5 Динамика эксплуатационных

расходов ОАО «СКБ-банк», тыс. руб.

Рис. 2.5 Динамика эксплуатационных

расходов ОАО «СКБ-банк», тыс. руб.

Основной объем доходов сформирован двумя классическими направлениями работы - кредитованием и расчетно-кассовым обслуживанием. Проценты, полученные от ссуд, предоставленных другим клиентам в 2007 г., по состоянию на 01.10.07 г. составили 108 065 тыс. руб., что в 1,15 раза больше по сравнению с аналогичным периодом 2006 г. (94 417 тыс. руб.). Это связано с ростом ссудной задолженности. Только за год этот показатель вырос на 117% (с 785 268 до 921 489 тыс. руб.). По оценкам экспертов "СКБ-банка" это связано с активной работой банка на рынке розничных услуг, а именно в сфере потребительского кредитования.

После получения ОАО "СКБ-банк" в 2003 году валютой лицензии доходы от операций с иностранной валютой стали третьей по приоритетности статьей в формировании текущих доходов организации..

Доходы от операций с иностранной валютой и с другими валютными ценностями включая курсовые разницы, составили: за 2002 г. – 4 218 тыс. руб.; за 2003 г. – 11 321 тыс. руб.; за 2004 г. – 16 556 тыс. руб.; за 2005 г. – 67 128 тыс. руб., за 2006 г. – 55 318 тыс. руб., за 2007 г. – 45 987 тыс. руб. Как видно за 2006 г. произошло некоторое снижение роста доходов от операций с иностранной валютой, но к концу 2007 г. ситуация изменилась к лучшему. Привлечение валютных средств и депозитов, осуществление валютных переводов, проведение валютно-обменных операций и многое другое способствовало росту данных показателей

Объем вкладов физических лиц увеличился за период с 01.01.04 г. по 01.10.08 г. в 15,5 раз (с 48 720 тыс. руб. до 752 962 тыс. руб.). Средства клиентов (не кредитных организаций) изменились с 163 793 тыс. руб. до 918 543 тыс. руб. (5,6 раз).

Это связано с активной маркетинговой работой банка на рынке, основными инструментами которой являлись: масштабная рекламная кампания, повышенные процентные ставки как по рублевым, так и по валютным вкладам по сравнению со ставками других банков самарской области. Кроме того, 22 сентября 2006 года ОАО «СКБ-банк» стал участником системы обязательного страхования вкладов. С этого дня возврат средств вкладчикам СКБ-банка гарантируется государством, в соответствии с Федеральным Законом «О страховании вкладов».

Одновременно и выпущенные долговые обязательства (банковские сертификаты и векселя) выросли за анализируемый период с 26 852 тыс. руб. до 138 753 тыс. руб. (в 5,17 раза).

Более глубокий качественный и количественный анализ деятельности коммерческого банка необходимо проводить с использованием коэффициентов отражающих результаты банковской деятельности утвержденных Центральным Банком России (таблица 2.1).

Таблица 2.1

Аналитические коэффициенты деятельности коммерческого банка

| № |

Наименование коэффициента |

Формула расчета экономического норматива |

| 1 |

Коэффициент достаточности собственных средств банка |

где К – капитал банка; Ар - сумма активов банка, взвешенных с учетом риска; РР - размер рыночного риска; Рц - общая величина созданного резерва под обесценение ценных бумаг; Рд - величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами; КРВ - величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета; КРС - величина кредитного риска по срочным сделкам; |

| 2 | Коэффициент динамики нетто-активов | Кна = НА1 / НА2 *100%, где НА - нетто-активы отчетного и предыдущего года соответственно |

| 3 | Коэффициент роста капитала | Крк = К2 / К1 *100%, K2, K1 - капитал отчетного и предыдущею года соответственно. |

| 4 | Коэффициент достаточности капитала | К дк = К / АР * 100%, где АР - активы реализуемые (кредитный портфель, векселя третьих лиц, дебиторская задолженность, вложения в государственные долговые обязательства, ценные бумаги для перепродажи) |

| 5 | Коэффициент качества кредитного портфеля | К ккп = РВПС / ССД * 100%, где РВПС резерв на возможные потери по ссудам; |

Значения указанных коэффициентов (таблица 2.2) дают представление о состоянии финансовой деятельности ЗАО «СКБ-банк».

Рассмотрим каждый из этих показателей в динамике развития ОАО «СКБ-банк».

Таблица 2.2. Расчетные значения и динамика изменений величин коэффициентов по ОАО «СКБ-банк»

|

№ |

Наименование коэффициента |

Расчетные значения коэффициентов по ОАО "СКБ-банк" |

||||||

| 01.01.05 | 01.07.05 | 01.01.06 | 01.07. 06 | 01.01.07 | 01.07.07 | 01.10.08 | ||

| 1 | Коэффициент достаточности собственных средств банка | 28,74 | 15,29 | 11,85 | 15,36 | 12,12 | 12,52 | 12,67 |

| 2 | Коэффициент роста нетто-активов | 1,17 | 1,15 | 1,07 | 1,14 | 1,19 | 1,18 | 1,17 |

| 3 | Коэффициент роста капитала | 1,15 | 1,09 | 1,11 | 1,55 | 1,54 | 1,18 | 1,19 |

| 4 |

Коэффициент достаточности капитала, % |

28,74 | 15,3 | 11,9 | 15,4 | 12,1 | 12,4 | 12,3 |

| 5 |

Коэффициент качества кредитного портфеля, % |

2,25 | 1,00 | 1,22 | 0,86 | 0,44 | 0,71 | 0,75 |

Коэффициент достаточности собственных средств (капитала) банка определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 2 - 4 групп риска. Минимально допустимое значение коэффициента устанавливается в зависимости от размера собственных средств (капитала) банка в следующих размерах - 10% при размере собственного капитала менее 5 млн. евро.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |