| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Фінансове планування в сучасних умовах економіки України

Для забезпечення нормальних умов своєї діяльності підприємство змушене тримати певні запаси, що, звичайно, виключає частину капіталу з обігу і зменшує прибутковість.

Для визначення тенденцій оборотності оборотних засобів розраховується коефіцієнт оборотності як відношення виручки від реалізації продукції до суми оборотних засобів підприємства у відповідності з формулою 2.9:

Кл=![]() (2.7)

(2.7)

Клпоч.=![]()

Клкін=![]()

РОЗДІЛ З СТРАТЕГІЧНЕ ТА ОПЕРАТИВНЕ ПЛАНУВАННЯ НА

ПІДПРИЄМСТВІ ВАТ "ХБК"

З.1. Бізнес-план

Планування означає вибір цілей діяльності підприємства або його підрозділів.

Планування як функція менеджменту логічно виступає у здійсненні всіх інших його функцій [17, 33]. Планування як процес включає в себе наступні стани:

• постановка задач та цілей;

• визначення ресурсів для прийняття рішень;

• вироблення альтернатив (варіантів) рішень;

• вибір оптимальної альтернативи;

• введення плану в дію;

• виконання плану.

Прикладом програмного планування є складання "бізнес-плану" підприємства (або плану виходу на ринок з певним продуктом). Цей план складається вищими менеджерами (керівниками вищої ланки) підприємства із залученням функціональних спеціалістів та консультантів зі сторони. Такий план являється основою для визначення курсу стратегії поведінки підприємства в майбутньому і одночасно служить документом, що підтверджує серйозність намірів керівництва підприємства до його партнерів — банків і інвесторів, які мають наміри виступати в ролі його кредиторів.

В таблиці 3.1. представлена структура бізнес-плану і перелік задач аналізу і оцінки бізнесу. Бізнес-план містить в собі наступні розділи, розшифровка яких подана після таблиці.

Таблиця 3.1.

ТИПОВИЙ ПЕРЕЛІК РОЗДІЛІВ БІЗНЕС-ПЛАНУ, ЗАДАЧ ЕКОНОМІЧНОГО АНАЛІЗУ Й ОЦІНКИ БІЗНЕСУ

|

Назва розділу |

Зміст розділу |

Задачі аналізу та їх оцінки |

|

|

Титульний лист |

Назва й адреса фірми Імена й адреси засновників Суть проекту, що пропонується Вартість проекту Посилання на секретність |

||

|

Резюме (ввідна частина) |

Основні положення проекту, що пропонується Мета виробництва, яке пропонується Новизна продукції, що виробляється Повідомлення про об'єм продажу, витрат, виручки, прибутку, строк повернення кредитів |

Аналіз і оцінка об'єму продаж Аналіз витрат Оцінка ризику Оцінка прибутку |

|

|

Товар (послуги) |

Опис продукту (послуги) Споживчі властивості товару (послуги) Відмінні особливості від товарів-конкурентів ступінь захищеності патентами прогноз ціни і затрат на виробництво, організацію сервісу |

Оцінка споживчих властивостей товару, Аналіз товарів-конкурентів Аналіз цін і затрат на виробництво продукції |

|

|

Ринок збуту |

Положення справ в галузі Потенціальні споживачі Ринкова кон'юнктура |

Оцінка справ у галузі Аналіз темпів приросту виробництва у галузі Аналіз потенціальних споживачів Аналіз ринкової кон'юнктури |

|

|

Конкурен- ція |

Потенціальні конкуренти: оцінка об'єму їх продажу, доходів, перспектив впровадження моделей, їх основні характеристики, рівень та якість дизайну продукції, політика цін |

Порівняльний аналіз окремих груп показників діяльності конкурентів Аналіз мети, стратегії конкурентів Аналіз сильних та слабких сторін діяльності конкурентів |

|

|

План маркетингу |

Ціни Канали збуту Реклама Прогноз нової продукції Ціноутворення Цінові показники |

Аналіз стану ринку Аналіз зміни цін Аналіз зовнішніх і внутрішніх факторів Аналіз ефективності реклами Аналіз сильних і слабких сторін фірми Аналіз виробничих потужностей фірми |

|

|

План вироб- ництва |

Виробничий процес (його опис) Перелік базових операцій по обробці. Постачання сировини, матеріалів, комплектуючих виробів з повним переліком умов (по ціні, кількості, якості) Обладнання, будинки, споруди, трудові ресурси Витрати на виробництво продукції |

||

|

Організа- ційний план |

Комплектування кваліфікованого штату працівників і спеціалістів Організаційно-господарська структура підприємства. Оплата праці керівників |

Аналіз наявних працівників і їх кваліфікації Вироблення вимог до потрібних спеціалістів Аналіз організаційної структури підприємства Аналіз поточної оплати праці керівників Аналіз можливих стимулів |

|

|

Юридич- ний план |

Форма власності підприємства Правовий статус підприємства |

Аналіз та обґрунтування форми власності підприємства Аналіз правового статусу |

|

|

Оцінка ризику і страхуван- ня |

Слабкі сторони підприємства Ймовірність появи нових технологій Альтернативні стратегії Заходи профілактики ризиків Програма самострахування і зовнішнього страхування від ризиків |

Аналіз ризику по джерелам та причинам Аналіз ризику статистичним, експертним та комбінованим методами Аналіз вибору інвестиційних рішень |

|

|

Фінанси- вий план |

Прогноз об'ємів реалізації Баланс грошових витрат та надходжень Таблиця доходів і витрат Сукупний баланс активів і пасивів підприємства Графік досягнення безвтратності |

Фінансовий аналіз діяльності підприємства Аналіз балансу грошових витрат і надходжень Аналіз безвтратності Аналіз доходів та витрат Виявлення внутрішньо- господарських резервів для укріплення фінансового положення |

|

|

Стратегія фінансу- вання |

Визначення величини і джерела отримання коштів Обґрунтування повного повернення коштів та отримання прибутків |

Аналіз коштів по джерелам Аналіз платоспроможності підприємства Аналіз строків окупності інвестицій |

|

У першому розділі — "Титульний лист" — вказується назва та реквізити фірми чи підприємства, імена та адреси засновників, назва та суть інвестиційного проекту (бізнес-плану), його вартість і, при необхідності, посилання на секретність чи конфіденційність даного матеріалу.

У другому — "Резюме" — у лаконічній редакції висловлюються ідеї майбутньої діяльності підприємства по виходу зі своєю продукцією на ринок, а також заплановані в результаті цього фінансові результати і строки, в які повинен окупитися позичковий капітал. Третій розділ — "Товар (або послуга)" присвячений техніко-економічній характеристиці товару (послуги), який планується поставити на ринок. В характеристиці відмічаються відмінності даного товару від товарів конкурентів, а також його новизна. Тут же приводяться примірна ціна товару й розміри затрат на його виробництво, висловлюються принципи організації сервісного обслуговування товару.

Четвертий розділ — "Ринок збуту" — представляє собою висловлювання висновків маркетингових досліджень певних сегментів ринку (покупців) з виділенням потенціальної і неосвоєної його місткості.

В п'ятому розділі — "Конкуренція" — дається характеристика потенціальних конкурентів, з якими належить зіткнутися підприємству по об'єму продажу, отриманому прибутку, випущеному товару по техніко-економічним показникам, якості і дизайну, думки покупців і ціною.

Дається аналіз використаної ними політики цін. Особи, які складають даний розділ повинні бути особливо об'єктивному в оцінці конкурентів, бо її недооцінення може нанести в майбутньому значну втрату підприємству. Кредитори, переконавшись в неправильності оцінок, що видаються підприємством собі і своїм конкурентам можуть підняти плату за процент кредиту або відмовити в його видачі.

В шостому розділі — "План маркетингу" — висловлюється план маркетингу: опис сегментів ринку, принципів ціноутворення, організації реклами, стимулювання продаж, оптової і роздрібної торгівлі та після продажного сервісного обслуговування. Приводяться кошторис затрат на маркетинг і опис маркетингових стратегічних планів [34].

У сьомому розділі — "План виробництва" — характеризується виробничі потужності підприємства по випуску запланованого товару (по об'єму, технології, якості, строкам, витратам, закупівлі сировини і комплектуючих, господарчим відносинам з постачальниками) [8]. Характеристика дається по існуючому стану і на ближчі 4-5 років вперед.

Восьмий розділ — "Організаційний план" — включає питання комплектування штату працівників і спеціалістів, що можуть по своїй кваліфікації та знанням випускати даний продукт. Крім цього, тут приводяться обґрунтування запропонованої організаційно-господарської структури підприємства. Сюди ж входять оплата праці керівників і заходи по його матеріальному стимулюванню.

У дев'ятому розділі — "Юридичний план" — дається правове обґрунтування запропонованих форм власності і організаційного статусу підприємства. В умовах ринкової економіки підприємство завжди пов'язане з певним ризиком.

Тому в десятому розділі — "Оцінка ризику і страхування" розглядаються різні варіанти невдач, які можуть виникнути в ході реалізації плану. Наслідки цих невдач прораховуються різними методами, починаючи від експертного і закінчуючи економіко-математичним моделюванням із застосуванням теорії ймовірностей. Але головним в даному випадку являється не метод розрахунку, а облік всіх видів невдач та їх наслідків. Чим повніший облік ризику, тим цінніший план [22]. В другій частині даного розділу по кожному виду ризику приводиться відповідна система страхування для відшкодування витрат, що виникають при цьому виді ризику [24].

Одинадцятий розділ — "Фінансовий план" — узагальнює інформацію попередніх розділів, але вже у вартісному вираженні, у вигляді прогнозу об'єму реалізації, балансів грошових витрат і надходжень, активів і пасивів підприємства, таблиці доходів і витрат [10]. Прогноз об'ємів реалізації товару дається на найближчі три роки, причому на перший рік — помісячно, а на другий — поквартально, а на третій — в цілому за рік. Звичайно достовірність результатів першого року досить висока, об'єми другого і третього років носять прогнозний (імовірнісний) характер. При складанні балансу витрат і надходжень особливу увагу звертають на передпусковий період, на який приходиться найбільша частина інвестиційного капіталу, коли реалізація товару ще не почалася, отже, не має повернення взятих позичок. Це важливо з точки зору ліквідності (забезпечення дієздатності підприємства) без взяття додаткових позичок, так як в передпусковий період відбувається заморожування вкладеного капіталу. В таблиці доходів і витрат приводяться дані про:

• доходи від продажу товарів,

• витрати виробництва,

• суму прибутків від продажу,

• загальновиробничі витрати,

• чистий прибуток.

Ці дані вказуються також у перспективі на три найближчих роки. У зведеному балансі пасивів і активів приводяться дані про структуру активів і відповідних джерел фінансування.

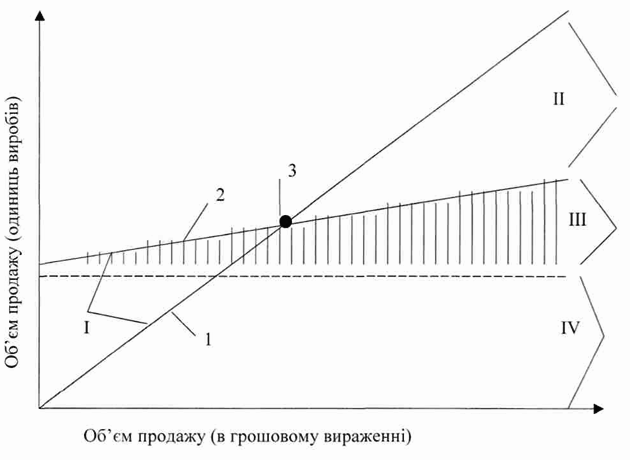

Розділ ІІ доповнюється графіком досягнення беззбитковості (рис. 3.1). За допомогою даного графіка можна визначити так звану точку беззбитковості виробництва, тобто той об'єм виробництва, при якому крива зміни виручки від продажу (при визначеному рівні ціни) пересікається з кривою зміни собівартості продукції. В цій точці підприємство досягає нульової рентабельності виробництва і при збільшенні об'єму продажу може отримати чистий прибуток [34]. Звичайно в плані дається декілька варіантів цього графіка з різними рівнями цін (відносно інформації розділу "Оцінка ризику збуту").

Рис. 3.1. Графік досягнення беззбитковості виробництва І - зона збитковості, II - зона прибутковості, III - зона змінних витрат виробництва, IV - зона постійних витрат виробництва.

1— виручка від продажу, 2— собівартість продукції, 3 — точка беззбитковості або критичного об'єму виробництва Закінчує бізнес-план розділ "Стратегія фінансування", в якому висвітлюються питання об'ємів і джерел фінансування підприємства (кредити, акції, облігації, субсидії, амортизація) по видам власності і строкам повернення отриманих кредитів.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |