| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Теория реформирования системы налогообложения и практика ее применения в Республике Беларусь

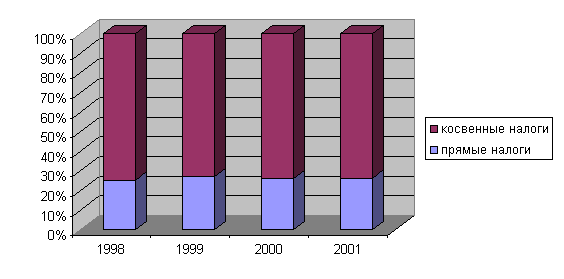

Рис. 2.2.1.

Динамика прямых и косвенных налогов в доходах

республиканского бюджета, % (Рассчитана на основании законодательных актов Республики

Беларусь)

Из рис. 2.2.1 видно, что удельный вес прямых налогов в доходах государства с течением времени несколько изменялся, что обусловлено, во-первых, реформированием в налогообложении доходов как физических, так и юридических лиц, и, во-вторых, экономическими потрясениями, которые, воздействуя на благосостояние налогоплательщиков, эхом отражались на доходах государства. Косвенные же налоги стабильно держат и без того слишком высокую планку. Принимаемые меры по снижению налоговой нагрузки, включаемой в цену продукции, как-то снижение ставки чрезвычайного налога, не способствовали снижению уровня косвенного налогообложения. Не так то просто перестроиться на новую систему налогообложения, когда почти половина доходов государства образуется именно за счет внутренних налогов на товары и услуги, а других перспективных источников доходов на горизонте не предвидится.

Значительная доля в общем объеме поступлений в бюджет приходится на неналоговые доходы (приложение 1). Неналоговые платежи являются альтернативным источником формирования доходов бюджета и, по существу, отражают место государства в системе экономических отношений, возможность его функционирования наравне с прочими субъектами хозяйствования при реализации объектов госсобственности, оказания услуг и т.п. Ограничение и запреты в области финансово-хозяйственной деятельности предусматривают также материальное (стоимостное) возмещение издержек (штрафы, финансовые акции) государству как основному распределяющему органу и формируют неналоговые доходы в виде “государственной ренты”.

Неналоговые платежи классифицируются по характеру самого поступления платежей в бюджет и включают: возмездные операции от прямого предоставления государством услуг и продажи товаров (доходы от собственности и предпринимательской деятельности, поступления от продажи товаров и услуг и случайных продаж, кассовую прибыль ведомственных предприятий, т. е. чистую прибыль или проценты, получаемые от Национального банка и органов денежно-кредитного регулирования в виде эмиссионного дохода), а также некоторые безвозмездные поступления, такие как штрафы и санкции, конфискации и все добровольные невозвратные текущие поступления в бюджет из негосударственных источников (от физических и юридических лиц), поступления от продажи бывших в употреблении товаров, отходов и лома.

Неналоговые доходы также можно подразделить на текущие и капитальные. К текущим неналоговым доходам относятся возмездные, невозвратные платежи в бюджет (5,7% на 2001 год).

В текущих доходах по форме, методам изъятия и содержания можно выделить несколько разновидностей:

• доходы от государственной и предпринимательской деятельности;

• административные сборы и платежи, поступления от некоммерческих и сопутствующих продаж;

• поступления по штрафам и санкциям;

• прочие текущие неналоговые доходы.

Капитальные неналоговые доходы включают капитальные трансферты от юридических и физических лиц и реализацию нефинансовых активов – произведенных и непроизведенных (2,1% на 2001 год).

Таким образом, доходная часть бюджета Беларуси весьма схожа с бюджетами развитых стран. В ней можно найти признаки рыночной экономики, когда решающая часть доходов формируется за счет множества налогов и сборов. Однако у большинства налогов высокие ставки, которые не стимулируют в должной мере развитие производства. Для изыскания источников покрытия всевозрастающих расходов, сбалансированности бюджета на первое место выдвинута фискальная функция налогов, а их экономическое воздействие, социальное значение остается незначительным.

В зависимости от плательщика, доходы можно разделить на две группы. Первую из них образуют поступления от юридических лиц, т. е. предприятий, организаций, других коммерческих структур, а вторую – от физических лиц. Первая группа платежей (в виде налогов, сборов, неналоговых доходов) преобладает в доходах бюджета республики. Одновременно увеличивается доля платежей в результате расширения объектов налогообложения, а также роста доходов отдельных групп граждан. Четко выраженной становится тенденция расширения объектов обложения юридических и физических лиц за счет включения в налогооблагаемый оборот имущества, земли, природных ресурсов и др.

Сфера деятельности позволяет разделить доходы бюджета на платежи, поступающие от субъектов материального производства, а также от учреждений, организаций, предприятий непроизводственной сферы. Более детализированной является классификация их по отраслям хозяйства, культуры, ведомствам (промышленности, транспорта, сельского хозяйства, торговли, коммунального и жилищного хозяйства и т. п.). Платежи зависят также от вида предприятия, формы его управления, организации коммерческой деятельности.

Система доходных поступлений строится на базе налоговых платежей; взаимоотношения предприятий с бюджетом носят правовую основу, регулируемую законом.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями – фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти. С организационно-правовой стороны налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны. /24/

Главным среди прямых налогов, взимаемых с юридических и физических лиц, является налог на прибыль (доход) предприятий. Его применение вызвано тем, что в условиях рыночного хозяйства роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания заинтересованности предприятий в повышении эффективности производства и улучшении его материально-технической оснащенности.

Банки и другие кредитные учреждения, осуществляющие свою деятельность на коммерческих началах, уплачивают в бюджет налог на доходы. Система подоходного обложения распространяется также на страховые организации, получающие доходы от страховых видов деятельности.

Необходимо отметить, что за счет подоходных налогов формируется около ¼ доходов бюджета. (таблица 1.2.2)

Наличие разных форм собственности, их экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на недвижимость – неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории РБ. На долю налога на недвижимость приходится около 2,3-3,4% доходов бюджета.

Основное место в системе налогообложения физических лиц занимает подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ.

Таблица 2.2.2

Структура прямых налогов в РБ (1998-2001гг.) /16, с. 89/

| 1998 | 1999 | 2000 | 2001 | |

| % в доходах бюджета | % в доходах бюджета | % в доходах бюджета | % в доходах бюджета | |

|

1. Имущественные налоги |

2,6 |

0,9 |

2,3 |

3,4 |

| 1.1. Налог на недвижимость | 2,6 | 0,9 | 2,3 | 3,4 |

|

2. Подоходные налоги |

25,2 |

24,8 |

25,6 |

23,8 |

| 2.1. Подоходный налог | 10,5 | 8,5 | 8,7 | 9,1 |

| 2.2. Налог на прибыль | 12,3 | 13,4 | 12,6 | 11,4 |

| 2.3. Налог на доходы | 0,3 | 0,4 | 1,4 | 1,6 |

| 2.4. Рентный сбор | - | - | 0,5 | - |

| 2.5. Сбор на содержание и развитие инфрастуктуры | 0,6 | 0,6 | 1,0 | 0,8 |

| 2.6. Транспортный сбор | 1,2 | 1,5 | 1,3 | 0,8 |

| 2.7. Другие целевые сборы | 0,1 | 0,1 | 0,0 | 0,0 |

| 2.8. Сборы с пользователя | 0,2 | 0,2 | 0,1 | 0,1 |

| 2.9. Единый налог с индивидуальных предпринимателей и иных физических лиц | - | - | - | 0,8 |

|

ВСЕГО: |

27,8 |

2,6 |

27,9 |

28,0 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |