| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Теория реформирования системы налогообложения и практика ее применения в Республике Беларусь

Подытоживая главу, следует отметить, что налоговый кодекс упорядочивает финансовые отношения налогоплательщика и государства. Налогоплательщику он указывает меру его обязанности, а государственному налоговому органу – меру дозволенного поведения. Налоговый кодекс можно рассматривать как средство защиты частной собственности от незаконных притязаний налоговых органов. Он является единственным законным основанием для отчуждения собственности юридических и физических лиц в виде налогов и сборов на началах обязательности и безвозвратности в интересах общества. Равенство налогоплательщиков перед законом выступает как экономическое равенство, когда за основу размеров налоговых изъятий принимается фактическая способность к уплате платежей путем сравнения базовых показателей. Уплата налогов с учетом платежеспособности юридических и физических лиц оставляет им свободу действий за пределами налогового обязательства, побуждает зарабатывать больше доходов для себя и для государства в обусловленной законом доле.

ЗАКЛЮЧЕНИЕ

Налоговая система Республики Беларусь на начальной стадии своего становления приобрела преимущественно фискальный характер, выразившийся в чрезмерном изъятии доходов у налогоплательщиков и в неэффективных способах его осуществления. Это привело увеличению налоговой нагрузки на приоритетные для республики трудоемкие отрасли национальной экономики.

Главные недостатки белорусской налоговой системы можно свести к следующим позициям:

· налоговая система Беларуси перегружена большим количество налогов и платежей;

· многократное обложение разными налогами одной и той же базы, в частности, оборотов по реализации, фонда заработной платы, что приводит к неравномерности налоговой нагрузки на предприятия и отрасли национальной экономики; законодательно закреплено неправильное формирование издержек производства, в которые включено более десяти видов налогов платежей, составляющих почти 10% их объема;

· использование системы целевых бюджетных фондов стабилизации экономики производителей с/х продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда;

· налоговая система имеет многочисленные несистематизированные и малоэффективные налоговые льготы;

· существует доминирование косвенных налогов по сравнению с прямыми;

· регулирование налогов осуществляется с помощью многочисленных нормативных актов, инструктивных и методических материалов, принимаемых органами исполнительной власти; роль налоговой инспекции сужена до наложения штрафных санкций вместо активной профилактики налоговых нарушений.

Проведенный анализ показывает, что налоговая система Республики Беларусь пока имеет в своей основе малоэффективный налоговый механизм, который, опираясь на преобладание косвенной формы налогообложения, высокие налоговые ставки и уровень изъятий доходов, неравномерность распределения налогового бремени, сужающуюся налоговую базу, с одной стороны, недостаточно обеспечивает, требуемую доходность бюджета, а с другой – отрицательно воздействует на инвестиционную активность налогоплательщиков.

Совершенствование налогов в разных государствах является непрерывным процессом, обусловленным изменениями экономических условий. Стабильными остаются лишь налоговые традиции. Корректировке периодически подвергаются налогооблагаемая база, ставки налогов, льготы. Иными словами, налоговые системы являются отражением налоговой политики государств, которая проводится в реальных экономических условиях и должна быть максимально эффективной.

Трансформация налоговой системы в Республике Беларусь осуществляется на стадии расширения рыночных отношений. Это и должно стать отправным пунктом при проведении налоговой политики.

Разгосударствление собственности, снятие с государства обязательств по финансовому обеспечению отраслей национального хозяйства позволит освободить государственный бюджет от значительной доли расходов и уменьшить уровень централизации денежных средств. Поэтому первый этап реконструкции налоговой системы связывается с преобразованием собственности, развитием малого и среднего предпринимательства, воздействием на платежеспособный спрос и цены. Задача, в принципе, состоит в том, чтобы, во-первых, сформировать контингент реальных налогоплательщиков, получающих доход от предпринимательской деятельности и отдающих часть его на государственные нужды, во-вторых, создать условия расширения налоговой базы, в-третьих, усовершенствовать налоговый механизм таким образом, чтобы он обеспечивал полноту и своевременность перечислений платежей в бюджет, делал невыгодным уклонение от налогов Основной целью на этом этапе является воздействие налогового механизма на стабилизацию экономики.

Одновременно должны закладываться основы налогового стимулирования структурной перестройки экономики с привлечением отечественного и иностранного капитала для технического и технологического переоснащения производства.

Задачи подъема и развития приоритетных отраслей экономики на базе научно-технического прогресса, увеличения экспортного потенциала республики требуют переориентации на их решение всего хозяйственного механизма, и прежде всего налоговой системы. Налоги по своей сущности должны выполнять не только фискальную функцию, но и оказывать регулирующее воздействие на отраслевые пропорции, инвестиционную активность, расширение малого и среднего бизнеса, оживление предпринимательской инициативы. В этой связи назрела необходимость реформирования налоговой системы в рамках Налогового кодекса Республики Беларусь.

Помимо фискальных целей в Налоговом кодексе закладываются функции, регулирующие и стимулирующие развитие приоритетных для государства отраслей экономики и отдельных производств. Таким образом, Налоговый кодекс выполняет роль важнейшего механизма непрямого государственного воздействия на товаропроизводителей в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности, которой во многом зависит общественный прогресс и рост благосостояния населения.

СПИСОК ЛИТЕРАТУРЫ

1. Закон Республики Беларусь “О бюджете Республики Беларусь на 1997 год” //Национальная экономическая газета (Информбанк) №10, 1997, с.4-12.

2. Закон Республики Беларусь “О бюджете Республики Беларусь на 1998 год” //Национальная экономическая газета (Информбанк) №3, 1998 с.2-8.

3. Закон Республики Беларусь “О бюджете Республики Беларусь на 1999 год” //Национальная экономическая газета (Информбанк) №10, 1999, с.2-10.

4. Закон Республики Беларусь “О бюджете Республики Беларусь на 2000 год” // Национальная экономическая газета (Информбанк), №8, 2000, с. 2-8.

5. Закон Республики Беларусь “О бюджете Республики Беларусь на 2001 год” // Национальная экономическая газета (Информбанк), №4, 2001, с. 4-15

6. Закон Республики Беларусь “О бюджете Республики Беларусь на 2002 год” // Национальная экономическая газета (Информбанк), №4, 2002, с. 1-9

7. Василевская Т. И., Стасенко В. А. Налоги Беларуси: теория, методика и практика. – Мн.: Белпринт, 1999.

8. Государственный бюджет / Под общ. ред. М. И. Ткачук. – Мн.: Выш. шк., 1995.

9. Доходы – за квадрильон // Белорусский рынок, №6, 2000, с. 20.

10. Доходы и расходы // Белорусский рынок, №35, 1999, с. 10.

11. Жук А. В новый год с новым НДС // Белорусский рынок, № 49, 1999, с. 9.

12. Каникулы по бедности // Белорусский рынок, №13, 2000, с. 3.

13. Концепция реформирования налоговой системы республики в 1997-1998 г.г. // Национальная экономическая газета №24, 1996, с.13.

14. Лобкович Э. И. «Основы экономическое теории». Мн.: 1995.

15. Налоги / Под ред. Н. Е. Заяц, Т. И. Василевской. – Мн.: БГЭУ, 2000.

16. Налоги в Республике Беларусь: теория и практика в цифрах и комментариях./Под общ. Ред. В. А. Гюрджан.- Мн.: ПЧУП «Светоч», 2002.

17. Национальная экономическая газета, № 4, 18.01.2002.

18. Национальная экономическая газета, № 16, 01.03.2002.

19. НДС аукнулся // Белорусский рынок, №13, 2000, с. 1.

20. Основные направления социально-экономического развития Республики Беларусь на 1996-2000 годы // Национальная экономическая газета, № 44, 1996, с. 5-12.

21. Планов громадье // Белорусский рынок, №8, 2000, с. 9.

22. Проблемы маркетинга и менеджмента в условиях трансформации экономики. – Мн.: БГЭУ, 1998.

23. Пушкарева В. Н. История финансовой мысли и политики налогов – Инфа. - М, 1996.

24. Радомский В. Бюджетные страдания // Национальная экономическая газета, №8, 1998, с. 4-6.

25. Разумов А. Фонды заявлены, но вряд ли будут созданы в нынешнем году // Белорусский рынок, №15, с. 25.

26. Сорокина Т. В. Концептуальные подходы к формированию межбюджетных отношений // Вестник экономического университета, №2, 1998, с. 17-32.

27. Сорокина Т. В. Расходы бюджета: проблемы обоснования и эффективности // Финансы, учет, аудит, №2, 2000, с. 18-25.

28. Статистический сборник.

29. Тележников В. Местные налоги: чего ожидать завтра? // Национальная экономическая газета №12, 1997, с.2-3.

30. Теория финансов / Н. Е. Заяц, М. К. Фисенко, Т. Е. Бондарь и др. – Мн.: Выш. шк., 1997.

31. Уточнения для “изыскателей” // Белорусский рынок, №39, 1999, с. 7.

32. Финансы. Под.ред. В.М.Радионовой. М.: Финансы и статистика,1994

33. Ханкевич Л. А. Налоги и налоговое право Республики Беларусь. – Мн.: МИЦ РИВШ БГУ, 1999.

34. Цели могут оказаться недостижимыми // Белорусский рынок, №6, 2000, с. 12.

35. Шмарловская Г. А. Теория налогов: закономерности формирования и государственного регулирования. – Мн.: БГЭУ, 1996.

36. Экономическая политика: анализ и альтернатива: сборник докладов / Под ред. Л. К. Злотникова, В. М. Шлындикова. – Мн.: Бестпринт, 1999.

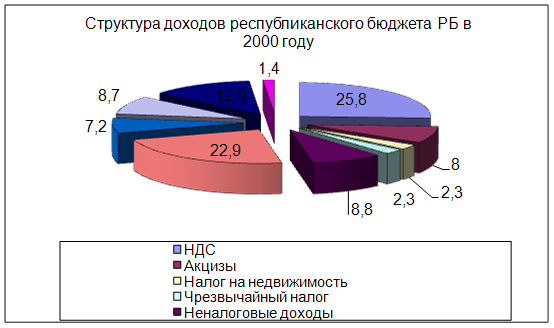

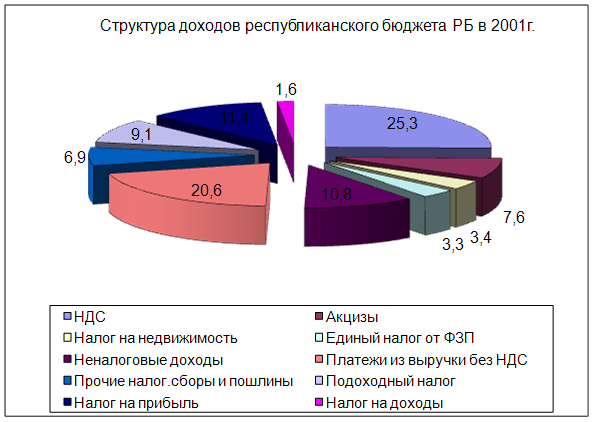

Приложение 1

Приложение 2

Консолидированный бюджет Республики Беларусь

на 2002 год (тыс. рублей)

(Составлена на основании законодательных актов Республики Беларусь)

| Доходы | 2000 год отчет | 2001 | 2002 год | |

| В соответствии с Законом РБ «О бюджете РБ на 2001 год» | Уточненный план на 2001 год | |||

| Текущие доходы | 2545401547,3 | 4714872935,0 | 4828732998,4 | 5979802575,4 |

| Текущие налоговые доходы | 2433567614,0 | 4518386892,1 | 4616185521,9 | 5643187477,4 |

| Текущие неналоговые доходы и обязательные платежи | 111833933,3 | 196486042,9 | 212547476,5 | 336615098,0 |

| Капитальные неналоговые доходы и обязательные платежи | 33461339,2 | 108673426,9 | 109534333,3 | 149176136,0 |

| Доходы свободных экономических зон | 12293859,3 | 3185000,0 | 3185000,0 | 18075000,0 |

| Итого доходов | 2591156745,8 | 4826731361,9 | 4941452331,7 | 6147053711,4 |

| Доходы государственных внебюджетных и целевых бюджетных фондов | 589874266,6 | 971455159,1 | 1027101030,0 | 1389932931,8 |

| Всего доходов | 3181031012,4 | 5798186521,0 | 5968553361,7 | 7536986643,2 |

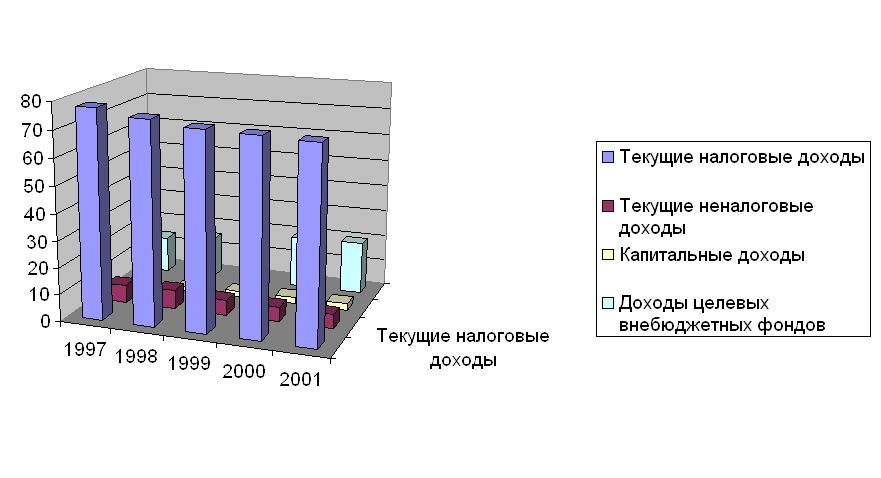

Приложение 3

Диаграмма доходных статей бюджета в 1997-2001

гг.

(Составлена на основании законодательных актов Республики Беларусь)