| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Развитие лизинга в России

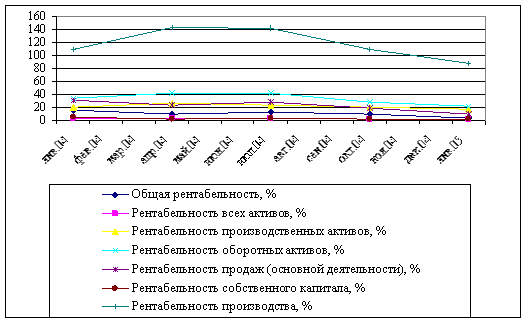

Итак, на основании проведенного анализа можно сделать вывод о том, что предприятие является рентабельным. Однако все показатели рентабельности за 2003 год сильно снизились. Причиной этому послужило отставание темпа роста выручки и чистой прибыли от темпов роста себестоимости и активов Предприятия.

Таблица 2.10 – Показатели рентабельности

| Показатели | 1.01.04 | 1.04.04 | 1.07.04 | 1.10.04 | 1.01.05 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Общая рентабельность, % | 9,59 | 11,55 | 9,07 | 2,86 | |

| Рентабельность всех активов, % | 3,5 | 2,6 | 2,9 | 2,0 | 1 |

| Рентабельность производственных активов, % | 19,56 | 25,73 | 23,3 | 20,31 | 16,18 |

| Рентабельность оборотных активов, % | 33,22 | 41,96 | 41,33 | 27,03 | 21,73 |

| Рентабельность продаж, % | 30,61 | 23,34 | 27,94 | 18,98 | 8,74 |

| Рентабельность собственного капитала, % | 4,4 | 2,07 | 3,05 | 2,01 | 1,10 |

| Рентабельность производства, % | 108,94 | 143,41 | 141,94 | 109,30 | 87,44 |

Рис. 2.4 – Показатели рентабельности

Производство калийных удобрений является фондоемким производством. Изношенность оборудования в целом предприятию 44%.

Для доставки готовой продукции потребителю используется железнодорожный транспорт. ОАО «Сильвинит» эксплуатирует парк собственных вагонов в количестве 3000 единиц, которые выполняют перевозки в основном в направлении портов Вентспилс, Находка, Рени, Николаев, погранпереходов Финляндии, Китая, стран СНГ. Имея развитое железнодорожное хозяйство, предприятие производит ремонт и содержание собственных и арендованных у МПС вагонов, а также подготовку вагонного парка под погрузку. За последние годы из-за недостатка подвижного состава имели место случаи срыва поставок по заключенным контрактам. Перевозка минеральных удобрений на экспорт осуществляется преимущественно парком МПС, доля которого составляет 67%, на внутренний рынок – полностью в вагонах парка МПС. Ежегодные арендные платежи за пользование вагонным парком МПС составляют сумму порядка 180 – 190 млн. рублей. Однако, подвижной состав МПС изношен очень сильно.

Обоснованность увеличения собственного вагонного парка в значительной степени определяется сокращением издержек путем повышения качества управления вагонами при перевозке собственного груза, что позволит оптимизировать качественные показатели использования вагонов, значительно ускорить доставку грузов, повысить конкурентоспособность железнодорожного транспорта и уровень транспортного обслуживания грузоотправителей и грузополучателей, сократить потребное количество подвижного состава, высвободить парк вагонов для народнохозяйственных целей.

Общая потребность предприятия в железнодорожном подвижном составе с учетом нормативного времени оборота вагонов и вывоза планового объема продукции – 4 тысячи единиц вагонов.

Деятельность ОАО «Сильвинит» эффективна и прибыльна. ОАО является ликвидным и рентабельным, обладает достаточным уровнем финансовой устойчивости для прибыльного функционирования на рынке. Предприятие имеет достаточно прибыли, формирующейся исключительно за счет выручки от реализации основной продукции, позволяющей вкладывать средства в приобретение и использование нового имущества. В инвестиционном бюджете ОАО «Сильвинит» на 2006 г. предусмотрено более 2 млрд. руб. на приобретение нового оборудования.

В условиях дефицита вагонного парка вагоностроительный завод предлагает предприятию приобрести 200 новых вагонов – минераловозов. ОАО «Сильвинит» встает перед проблемой выбора приобретения 200 вагонов на условиях лизинга либо посредством кредита с точки зрения расчета сравнительной эффективности предстоящих расходов в зависимости от источника финансирования.

3. Экономическое обоснование эффективности лизинговых схем с целью оптимизации работы ОАО «Сильвинит»

3.1 Определение размеров лизинговых выплат и общей стоимости имущества

3.1.1 Условия для расчета лизинговых операций

Лизинговая компания ООО «С – Т» предложила ОАО «Сильвинит» рассмотреть свои условия, на которых она готова заключить договор финансовой аренды:

·ООО «С – Т» приобретает 200 вагонов – минераловозов для перевозки минеральных удобрений у предприятия ОАО «СВСЗ» для передачи их в лизинг. Стоимость 1 вагона 43 тыс. долл. США; стоимость всей партии вагонов – 8,6 млн. долл. США. ОАО «СВСЗ» – нерезидент РФ, поэтому приобретение имущества осуществляется за доллары США.

·ООО «С – Т» предоставляет вагоны в лизинг предприятию ОАО «Сильвинит».

·Лизинговое имущество учитывается на балансе лизингодателя; по отношению к данному имуществу применяется линейный метод амортизации.

· Срок действия договора лизинга – 6 лет;

· Величина использованных кредитных ресурсов – 8,6 млн. долл. США; процентная ставка по кредиту, используемому на приобретение лизингового имущества – 6% годовых; срок кредита – 5 лет;

· Комиссионное вознаграждение лизингодателя – 6% в год от среднегодовой остаточной стоимости имущества;

· Амортизационная группа оборудования – VIII;

· Применяемый коэффициент ускоренной амортизации – 3;

· В качестве дополнительных услуг лизингодателя принимает на себя обязанности по проведению плановых видов ремонта приобретаемого имущества, регистрации вагонов в ГВЦ МПС, таможенного декларирования вагонов, конвертации валюты.

· По окончании срока лизинга к лизингополучателю переходит право собственности на имущество, переданное в лизинг по настоящему договору, при условии полной оплаты лизингополучателем выкупной стоимости имущества в составе дополнительных затрат лизингодателя. Выкуп имущества производится по остаточной стоимости.

· Платежи по договору лизинга осуществляются в рублях РФ.

3.1.2 Налогообложение лизинговых операций

Одним из главных экономических рычагов, позволившим лизингу получить широкое распространение за рубежом и стать привлекательным видом бизнеса, являются налоговые и амортизационные льготы. Чем большие льготы предоставлялись, тем быстрее развивался лизинг в этих странах.

Со времени выхода Постановления Правительства РФ от 29 июня 1995 года №663 «О развитии лизинга в инвестиционной деятельности», где впервые были предусмотрены специальные налоговые льготы для участников лизинговой деятельности в части налога на добавленную стоимость, налога на прибыль организаций, порядок налогообложения лизинговых операций корректировался и дополнялся.

Большое значение для совершенствования налогообложения лизинга в России имеет принятие и введение в действие Налогового кодекса Российской Федерации в двух частях как единого нормативного документа, регулирующего налогообложение всех сфер деятельности в Российской Федераций, в том числе лизинга.

Применение механизма ускоренной амортизации. В общем порядке амортизационные отчисления списываются на издержки производства равномерно в течение срока полезного использования имущества на основании классификации основных средств, определяемой Правительством РФ. Подобная классификация, соответствующая положениям НК РФ, принята Постановлением Правительства РФ от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы».

Одной из наиболее значимых для лизинга в НК РФ является норма, закрепляющая право использования участниками лизинговой сделки коэффициента ускоренной амортизации, применение которого позволяет увеличить амортизационные отчисления и, соответственно, уменьшить налоговую базу по налогу на прибыль и налогу на имущество организаций. Согласно п. 7 ст. 259 НК РФ, для лизингового имущества может применяться специальный коэффициент ускорения не выше 3.

При начислении амортизации по лизинговому имуществу балансодержатель этого имущества вправе выбрать одну из следующих альтернатив:

1) применение линейного метода амортизации;

2) применение нелинейного метода амортизации;

При линейном методе сумма начисленной за один месяц амортизации определяется как произведение первоначальной стоимости имущества и нормы амортизации, определенной для данного объекта.

Формула для определения нормы амортизации по каждому объекту амортизируемого имущества при применении линейного метода выглядит следующим образом:

К = 100 / n,

где: K – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Отнесение лизинговых платежей на себестоимость продукции. Согласно НК РФ, в случае если балансодержателем лизингового имущества является лизингодатель, то, согласно пп. 10 п. 1 ст. 264 НК РФ, лизинговые платежи за принятое в лизинг имущество, учитываемое у лизингодателя, в полном объеме включаются лизингополучателем в себестоимость продукции в составе прочих расходов, связанных с производством и реализацией продукции, работ, услуг, уменьшая налогооблагаемую прибыль.

Налог на добавленную стоимость. Налогообложение налогом на добавленную стоимость производится по ставкам, определяемым в соответствии со ст. 164 НК РФ. В отношении лизинговых операций применяется ставка 18%.

Согласно методическим рекомендациям, а также НК РФ, размер НДС, начисляемого на сумму лизингового платежа, определяется по формуле:

НДС = В × СТ / 100,

где: НДС – величина налога, подлежащая уплате в расчетном периоде;

В-выручка от сделки по договору лизинга в расчетном периоде;

СТ – ставка налога на добавленную стоимость, в процентах.

Особенностью налогообложения лизинополучателя является внесение суммы налога на добавленную стоимость не непосредственно в бюджет, а в составе лизинговых платежей при перечислении лизингодателю, который затем рассчитывается с бюджетом.

Налог на прибыль организаций. Согласно ст. 247 НК РФ, объектом налогообложения налогом на прибыль организаций признается полученный доход, уменьшенный на величину произведенных расходов. Это определение объекта обложения в равной степени справедливо и для субъектов лизинговых отношений.

Согласно п. 4 ст. 250 НК РФ, доходы от сдачи имущества в аренду относятся к внереализационным доходам.

Доходом лизингодателя от сдачи имущества в лизинг считается сумма лизинговых платежей, полученных от лизингополучателя, за минусом начисленной амортизации, а также, согласно п. 2 ст. 248 НК РФ, налогов, предъявленных лизингополучателю.

Ставка налога установлена ст. 284 НК РФ в размере 24%.

Лизингополучатель относит все суммы лизинговых платежей на себестоимость продукции, уменьшая свою налогооблагаемую базу по налогу на прибыль от прочих видов деятельности. Соответственно, предприятие не платит налог на прибыль в части лизинговой деятельности, но вместе с тем, оно получает доходы от иных видов деятельности. Следовательно, предприятие уплачивает налог на прибыль организаций в части деятельности, не связанной с лизинговыми операциями.

Налог на имущество предприятий. Согласно Закону РФ от 13 декабря 1991 года №2030 «О налоге на имущество предприятий», объектом обложения этим налогом являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика.

Налоговая база в части лизингового имущества определяется как среднегодовая стоимость этого имущества за отчетный период.

Предельный размер ставки по данному налогу не должен превышать 2% от налогооблагаемой базы. Конкретные ставки устанавливаются законодательными органами субъектов РФ.

Согласно Закону Пермской области от 30 августа 2001 года №1685–296 «О налогообложении в Пермской области» ставка налога установлена в размере 2%. При введении в действие вновь и приобретении основных средств организациями сферы материального производства в течение трех лет ставка устанавливается в размере 1%.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |