| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Развитие лизинга в России

Таким образом, используя традиционный в России подход, рекомендованный Минэкономики РФ, мы определили общую стоимость лизинга и величину лизингового платежа лизингополучателя на основе калькуляции затрат лизингодателя.

Однако, очевидно, что оценить лизинг лишь посредством расчета величины лизингового платежа или всей стоимости лизингового проекта не представляется возможным, существенным недостатком является одинаковая ценность разновременных платежей.

Для принятия окончательного управленческого решения об оптимальной форме привлечения капитала для приобретения имущества в собственность необходимо определить и обосновать возможный альтернативный вариант источника финансирования, принципы выбора между двумя источниками финансирования, критерий, по которому будет проводиться сравнение, сделать соответствующие расчеты и выводы.

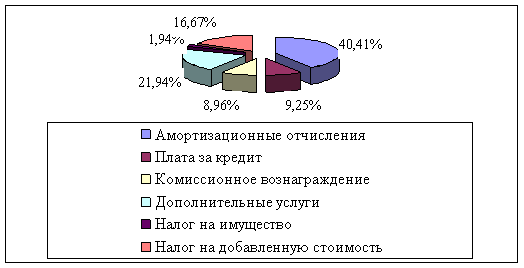

Рисунок 3.2 – Структура лизингового платежа

3.2 Сравнение эффективности финансовой аренды и покупки имущества

3.2.1 Выбор альтернативного источника финансирования

Целесообразность и необходимость лизинговой деятельности может быть обоснована эффективностью ее использования. Выбор же наиболее эффективного способа инвестирования начинается с четкого выделения альтернативного варианта.

Передача имущества во временное пользование на условиях срочности, возвратности и платности позволяет классифицировать лизинговую форму аренды как товарный кредит в основные фонды. То есть, в экономическом смысле, лизинг – это не только покупка, но и кредит, предоставляемый лизингодателем арендатору в форме передаваемого в пользование имущества.

При кредите заемщик вносит в установленные сроки плату за кредитные ресурсы и сумму в погашение основного долга. Для обеспечения возвратности кредита банк сохраняет за собой залоговое право или право собственности на кредитуемый объект до полного погашения ссуды.

При лизинге лизингополучатель периодически выплачивает лизингодателю определенные договором лизинга взносы за лизинговое имущество и становится собственником лишь по истечении указанного срока.

Основные принципы кредитования – срочность, возвратность и платность полностью реализуются в лизинговых сделках и являются основой формирования долговременных отношений по приобретению, финансовой аренде и переходу в собственность машин, оборудования и иного имущества инвестиционного назначения.

Главное отличие лизинга от кредита заключается в том, что он в основном представляет собой средство финансирования использования имущества, а затем и приобретения его в собственность.

Таким образом, целесообразно рассмотреть и просчитать в качестве альтернативного варианта источника финансирования вариант приобретения данного имущества посредством кредита и провести на основании полученных результатов сравнительную оценку стоимости лизинга.

3.2.2 Методики и условия сравнения лизинга и кредита

Для определения условий сравнения двух альтернативных вариантов финансирования капиталовложений необходимо рассмотреть существующие работы отечественных авторов по данной теме.

Одним из первых в России оценку стоимости лизинга представил Киселев И.Б. На примере расчета платежей по возвратному лизингу, с участием банка в роли лизингодателя, проводится сравнение годовых арендных платежей с долгосрочной ссудой.

Достоинством предлагаемой методики можно считать сравнение результатов калькуляции затрат по кредитному и лизинговому финансированию, скорректированных на величину налогообложения. Это первая в российской экономике попытка оценить эффективность лизинга относительно кредита.

А.В. Касимов в представленной методике предлагает сопоставлять результаты лизинга с возможностями покупки материальных активов за счет собственных инвестиционных фондов или заемных кредитных источников.

Автор статьи формулирует важное положение: «Размер лизинговых платежей должен обеспечить лизинговой компании получение прибыли не ниже средней нормы на вложенный капитал, а для арендатора стоимость аренды не должна быть выше стоимости банковского кредита на приобретение соответствующего имущества». В рыночной экономике такой подход является основой ценообразования в лизинге.

Однако в представленном А.В. Касимовым анализе самого сравнения не проводится. Поэтому, правильный и нужный тезис остался не раскрытым.

Методика В. Масленникова предполагает расчет ставки финансирования лизинга для ее сравнения со ставкой закупки активов в кредит. По сути, методика предполагает сравнение номинальных ставок лизинга и кредита с точки зрения арендатора. Таким образом, предложенное сравнение видится во многом ограниченным

В методике Ивашкина В.А. критериями для оценки лизинга выступают: 1) процент, который арендатор выплатит арендодателю за финансирование лизинговой операции; 2) общая сумма, выплачиваемая арендатором арендодателю по лизинговому контракту.

Считается необходимым учитывать налоговые льготы по инвестициям, которые могут быть предоставлены арендатору и арендодателю.

К достоинствам методики Ивашкина В.А. можно отнести возможность сопоставления стоимости лизинга и покупки, как в процентном, так и в денежном выражении.

Однако, данная методика не предполагает учета фактора времени, делая сравнение необъективным, если лизинговая операция носит долгосрочный характер, а платежи при разных способах финансирования в одних и тех же периодах времени значительно отличаются по размерам.

Методика финансово – инвестиционного анализа лизинговой сделки, предложенная в диссертации Овчарова Д.И., также строится на сравнительном анализе финансового лизинга с различными вариантами покупки оборудования. В расчетах учитываются: фактор времени, возможность нелинейной амортизации активов, возможные налоговые льготы. Методика позволяет рассчитать размеры арендных платежей, обеспечивающие заданную доходность от сдачи имущества в аренду. Кроме того, возможен инвестиционный анализ по фактору экономичности и по фактору ликвидности.

Но методика не рассматривает сопоставимость двух вариантов финансирования проекта.

В методике определения стоимости лизинга, приведенной в журнале «Лизинг ревю», новизна подхода заключается в определении зоны эффективности лизинговых операций относительно покупки с использованием кредитных средств. Выбор одного из нескольких вариантов финансирования делается на основе сравнения чистых приведенных доходов. При этом варьируются сроки действия лизингового договора и кредита на покупку того же имущества.

Оценка различных вариантов финансирования проводится путем сравнения величин NPV.

Определяется D NPV = NPV лизинга – NPV кредита. При подсчете D NPV учитываются особенности налогообложения по каждому варианту финансирования.

В.Д. Газман приводит собственную методику сопоставительного анализа приобретения оборудования на условиях лизинга и кредита. Методика представлена на конкретном примере и поэтому не содержит общих рекомендаций. Считается, что результаты сравнения двух и более вариантов финансирования в большей степени зависят от четырех основных характеристик: от расчетов по налогам; от юридических вопросов права собственности; от сравнительных объемов и структуры первоначальных и последующих затрат; от сроков платежей. Отдельно калькулируется стоимость каждого альтернативного лизингу варианта финансирования.

В проводимые расчеты вводятся корректировки на ожидаемую величину ликвидационной стоимости имущества, а также на возможные авансовые платежей по лизингу, таможенные сборы и уплату НДС. На последнем этапе рассчитывается процентное соотношение стоимостей кредитного и лизингового финансирования.

Данная методика наиболее полно отражает все особенности сравнения лизинга и кредита, однако, не проводит сопоставление вариантов финансирования путем сравнения величин NPV.

Итак, рассмотрев существующие отечественные работы по оценке эффективности лизинга, можно сделать вывод, что на сегодняшний день не существует единой универсальной, рекомендованной для применения методики. Многие специалисты в области лизинга в настоящее время заняты исследованиями имеющей место в России хозяйственной практики по организации лизингового бизнеса и усовершенствованием существующих методик.

Однако, выделяя наиболее значимые в представленных методиках моменты, перечислим основные критерии, важные для сравнения эффективности лизинга и кредита:

1. Период рассмотрения денежных потоков при каждом источнике финансирования должен соответствовать сроку полной амортизации имущества, чтобы были учтены все расходы и все налоговые выгоды предприятия от использования того или иного источника финансирования. Нельзя сравнивать сумму лизинговых платежей за срок лизинга с суммой выплат по кредиту за его срок. По окончании сроков кредитования и лизинга прекращаются расходы предприятия по обслуживанию источников финансирования. Но, если при лизинге за срок лизинга имущество, как правило, полностью амортизируется за счет применения коэффициента ускорения, то при покупке оборудования за счет кредита по окончании кредитной сделки у предприятия остается имущество со значительной остаточной стоимостью. Это ведет к тому, что и по окончании срока кредитования предприятие будет продолжать получать экономию на налоге на прибыль, но при этом будут продолжаться и расходы по содержанию и ремонту имущества, уплате налога на имущество.

2. Необходимо учесть все возможные расходы и размер налоговых выгод при лизинге и при кредите.

3. Поскольку денежные потоки при различных источниках финансирования капитальных вложений будут по разному распределены во времени, то для корректного сравнения суммарных затрат необходимо учесть фактор времени, то есть все денежные потоки привести к одному моменту времени путем дисконтирования, а затем провести сравнение.

4. Доходы от приобретаемого в собственность имущества не зависят от источника финансирования, поэтому оценивать будем внутреннюю стоимость лизинга по отношению к кредиту. Выбор в пользу одного из двух сравниваемых способов финансирования означает лишь получение экономического эффекта по отношению к другому.

5. Поскольку денежный поток и в случае покупки, и в случае лизинга означает для арендатора расходование средств, предпочтение следует отдать той операции, которая минимизирует общую величину расходов. То есть, более выгодной является операция, обеспечивающая меньшую современную стоимость денежного потока – PV, возникающего в процессе ее проведения.

Общее правило принятия решения в данном случае может быть сформулировано следующим образом: если PV лизинг < PV покупка-то имущество необходимо приобрести посредством лизинга, иначе – купить его с привлечением кредита.

Для этого необходимо определить современную стоимость посленалоговых платежей в случае аренды и для случая кредита, сравнить полученные результаты и принять решение.

3.2.3 Расчет расходов в случае привлечения предприятием кредитных средств для приобретения имущества в собственность

Наравне с договором лизинга предприятие рассматривает возможность приобретения 500 вагонов – минераловозов для перевозки минеральных удобрений в собственность с привлечение заемных средств.

Стоимость 1 вагона 43 тыс. долл. США; стоимость всей партии вагонов – 8,6 млн. долл. США. Для приобретения имущества в собственность предприятие обратилось в Международный Московский банк за кредитом в размере стоимости имущества – 8,6 миллионов долларов США. ММБ предложил кредит на следующих условиях – сроком на 5 лет под 6% годовых с выплатой в конце каждого квартала. Погашение основной суммы долга производится равными долями, один раз в квартал, проценты начисляются на оставшуюся часть основного долга.

Так как согласно действующему законодательству основная сумма долга по кредиту выплачивается из прибыли, а проценты по кредиту включаются в себестоимость, уменьшая тем самым налогооблагаемую базу, для правильного определения возникающих потоков денежных средств, при расчете выделим процентную часть долга для каждого периода.

Плата за используемые кредитные ресурсы рассчитывается по формуле 3.10.

ПК = КР × СТк / 100,

где: ПК – плата за используемые кредитные ресурсы, тыс. руб.;

СТк – ставка за кредит, процентов годовых.

Погашение основной суммы долга по кредиту согласно договору производится равными долями в течение 20 кварталов и составляет: 8600 / 20 = 430 тыс. долл.

Плата за кредит в первом периоде составит: 8600 × = 129,00 тыс. долл., во втором периоде: × = 122,55 тыс. долл.

Так как расходы предприятия по учету, регистрации и обслуживанию приобретаемого имущества осуществляются в рублях РФ, а кредит лизингодателю для приобретения имущества предоставлен в долларах США, то возникает необходимость пересчета валюты кредита в валюту учета расходов в каждом периоде начисления.

Как уже упоминалось при расчете лизинговых платежей, средний рост курса российского рубля к доллару США в ближайшие 5 лет составит около 5% в год.

Исходя из этого погашение кредита в каждом периоде будем осуществлять с учетом роста курса рубля к доллару США на 1,25%.

Для первого периода начисления фактический средний курс рубля к доллару США составил 27,709; для второго – 28,055; для третьего – 28,406 и так далее. Основной долг по кредиту составит в первом периоде 430,00 × 27,709 = 11914,87 тыс. руб., во втором периоде 430,00 × 28,055 = 12063,65 тыс. руб.

Кредитная схема финансирования не дает права применения коэффициента ускорения амортизации. Поэтому начисление амортизации, затрат на проведение всех видов ремонта, исчисление налога на имущество производятся на протяжении полного срока полезного использования вагонов – 241 месяц. Норма амортизации составит: На = 100 / 241 = 0,4149% в месяц.

Первоначальная стоимость имущества установлена в сумме 238000 тыс. руб. Амортизационные отчисления в квартал составят: АО = 238000,00 × 0,4149 × 3 / 100 = 2962,66 тыс. руб.

Для всех последующих периодов ОСn равно ОСk предыдущего периода. Например, для второго периода начисления: ОСn = 235037,34 тыс. руб., ОСk = 235037,34 – 2962,66 = 232074,68 тыс. руб.

СС первого периода составит: 236518,67 тыс. руб., второго периода 233556,02 тыс. руб.

Выполнив в такой же последовательности расчеты для последующих периодов, сведем полученные результаты в таблицу В11 Приложения В, откуда видно, что через 80 периодов начисления плюс один месяц остаточная стоимость приобретенного имущества будет равна нулю.

Расчет затрат по ремонту вагонов сделан с учетом ряда требований к периодичности их проведения. Текущий осмотр вагонов выполняется перед каждой отправкой вагона в груженом состоянии с целью проверки и подтверждения его технической исправности и безопасности движения по путям МПС. Деповской ремонт вагонов выполняется: через два года после приобретения новых минераловозов, либо после проведения капитального ремонта, далее – ежегодно. Капитальный ремонт проводится планово через восемь лет службы вагонов.

Определенное таким образом необходимое количество ремонтов умножается на цену ремонта соответствующего вида. Использованные при расчете цены на ремонт вагонов установлены МПС РФ, так как ремонт и освидетельствование вагонов проводятся исключительно силами МПС РФ.

В Приложении В12 представлен расчет затрат на проведение плановых видов ремонта вагонов – минераловозов, из которого видно, данные за 20 лет составят 417896,00 тыс. руб. Это связано в первую очередь с увеличением анализируемого периода и необходимостью обеспечения должного уровня безопасности перевозок на сети железных дорог МПС.

Базой для исчисления налога на имущество является среднегодовая стоимость имущества, рассчитанная в Приложении В11. Ставка налога – 2% в год, в течение первых трех лет льгота по налогу составляет 50% от расчетной величины. Далее НИ рассчитывается без льготы.

Для первого периода начисления искомая величина НИ составит: 236518,67 × 0,02 / 4 × 0,5 = 591,3 тыс. руб., для второго периода 233556,02 × 0,02 / 4 × 0,5 = 583,89 тыс. руб.

Далее в такой же последовательности выполним расчеты для остальных периодов и сведем полученные результаты в таблицу В13 Приложения В, из которой видим, что за период нормативного срока службы вагонов налог на имущество составит 41193,26 тыс. руб.

Затраты на проведение таможенных процедур и регистрацию вагонов в ГВЦ МПС имеют разовый характер и не зависят от способа финансирования. Их расчет производится на момент приемки вагонов по Акту в процентах от первоначальной стоимости имущества: регистрация в ГВЦ МПС – 0,85% и таможенное декларирование – 0,15%.

Затраты по регистрации вагонов в ГВЦ МПС составят:

43,00 × 200 × 0,85% / 100% × 27,709 = 2025,53 тыс. руб.

Затраты по таможенному декларированию составят:

43,00 × 200 × 0,15% / 100% × 27,709 = 357,45 тыс. руб.

Для наглядности сведем в таблицу В14 результаты расчета всех составляющих затрат предприятия при использовании кредита за полный срок службы имущества.

Из таблицы А14 видим, что общая сумма предполагаемых расходов за 20 лет использования имущества при схеме кредита составит 770984,78 тыс. руб.; за период договора лизинга в состав себестоимости вошла сумма лизингового платежа с НДС в размере 535561,17 тыс. руб.

Однако нельзя сравнивать итоги, возникшие в разные по срокам временные промежутки, тем более, что по окончании срока договора лизинга право собственности на имущество, бывшее предметом лизинга, перейдет к предприятию, и у него возникнут расходы по его содержанию, по уплате налога на имущество. Поэтому необходимо рассчитать затраты предприятия в период с момента окончания действия договора лизинга до момента истечения полного срока службы вагонов – минераловозов.

3.2.4 Расчет расходов предприятия в период после окончания договора лизинга до истечения срока полезного использования имущества

Остаточная стоимость оборудования, сумма которой согласно договору лизинга равными долями вошла в состав дополнительных затрат лизингового платежа, будет той оценочной стоимостью, по которой предприятие учтет данное имущество у себя на балансе. Согласно данных таблицы В1 Приложения В она составит 24688,80 тыс. руб.

Оставшийся срок эксплуатации вагонов – минераловозов до момента полного износа составит 169 месяцев.

Исходя из этого амортизационные отчисления в месяц составят: 24688,80 / 169 = = 146,09 тыс. руб., АО в квартал составят: 193,35 × 3 = 438,26 тыс. руб.

Среднегодовая расчетная стоимость имущества в первый период после лизинга составит:) / 2 = 24469,97 тыс. руб., в следующий период:) / 2 = 24031,40 тыс. руб.

Налог на имущество в первый период составит: 24469,97 × 0,02 / 4 = 122,35 тыс. руб., в следующий: 24031,40 × 0,02 / 4 = 120,16 тыс. руб.

Выполним в такой же последовательности расчеты АО, СС и НИ для оставшихся периодов и представим данные в виде таблицы В15. Общая сумма НИ за данный период составит 3477,13 тыс. руб.

Расходы на все виды плановых ремонтов, начиная с момента постановки вагонов на баланс предприятия, представляют собой разность между данными расходами за полный срок полезной службы вагонов и расходами на их ремонт за период договора лизинга и составят:

417896,00 – 115027,50 = 302868,50 тыс. руб.

Для наглядности и сравнения сведем в таблицу 3.2 данные всех расчетов по двум схемам финансирования.

Из таблицы 3.2 видно, что общая сумма затрат за полный срок службы имущества при варианте лизинга на 72196,64 тыс. руб. больше, чем при покупке с использованием кредита. Но делать выводы пока еще невозможно, так как это разновременные денежные потоки и не учтены возможные налоговые выгоды. Поэтому, для корректного сравнения полученных результатов необходимо учесть фактор времени и привести все денежные потоки к одному моменту времени при помощи техники дисконтирования.

Таблица 3.2 – Сравнение состава затрат предприятия при вариантах лизинга и кредита

| Состав затрат | Вариант лизинга | Вариант кредита, тыс. руб. | |

| Лизинговый платеж, тыс. руб. | Затраты в период после договора лизинга, тыс. руб. | ||

| 1 | 2 | 3 | 4 |

| Амортизационные отчисления | 213311,20 | 0 | 0 |

| Основной долг по кредиту | 0 | 268834,96 | |

| Плата за кредит | 40676,86 | 0 | 40677,59 |

| Комиссионное вознаграждение | 47283,98 | 0 | 0 |

| Ремонт вагонов | 115027,5 | 302868,50 | 417896,00 |

| Конвертация валюты кредита | 1547,53 | 0 | 0 |

| Регистрация вагонов в ГВЦ МПС | 942,11 | 0 | 2025,53 |

| Таможенные процедуры | 166,25 | 0 | 357,45 |

| Остаточная стоимость имущества | 24688,80 | 0 | 0 |

| Налог на имущество | 10221,16 | 3477,13 | 41193,26 |

| Налог на добавленную стоимость | 81695,77 | 0 | 0 |

| Итого: | 535561,17 | 306345,63 | 769710,16 |

| Всего: |

841906,80 |

769710,16 |

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |