| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оценка финансового состояния предприятия и направления его улучшения

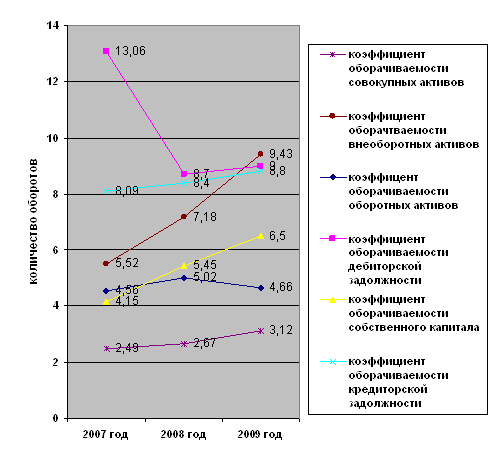

Из негативных изменений оборачиваемости можно также выделить уменьшение количества оборотов дебиторской задолженности. Так в 2007 их количество было равно почти 13,6, к концу 2008 года снизился показатель до 8,77 оборотов. При замедлении оборачиваемости происходит уменьшение значений показателя, что свидетельствует об ухудшении расчетов с дебиторами. Наглядно изменения коэффициентов оборачиваемости можно проследить на рисунке:

Рисунок 6 – Коэффициенты оборачиваемости активов и пассивов ООО «КЭСП»

Снижение коэффициента дебиторской задолженности означает, что платежеспособность покупателей снизилась, это негативно отразилось и на длительности оборота этого вида задолженности: если в 2007 году продолжительность оборота составляла 27 дней, то к концу рассматриваемого периода оборот осуществлялся за 40 дней.

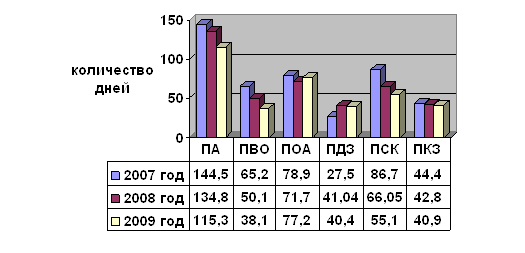

Период времени, за который предприятие покрывало срочную задолженность составил 44 дня, 42 дня и 40 дней, с 2007–2009 гг., соответственно. Продолжительность оборота внеоборотных средств уменьшилась с 65 до 38 дней. Фактически один оборот собственного капитала был осуществлен за 55 дней (вместо 87 дней – как в 2007 году, и 66 дней – как в 2008 году). Снижение показателя в динамике отражает благоприятную для предприятия тенденцию.

Продолжительность оборота активов уменьшалось до 115 дней (со 144 дней в 2007 году). От скорости оборота авансируемых средств зависит объем выручки от реализации товаров, а с размерами выручки от реализации и, следовательно, с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. Это можно проследить на рисунке 6:

Рисунок 7 – Продолжительность оборотов активов, собственного капитала и кредиторской задолженности ООО «КЭСП», в днях

Рассмотрим на основе полученных данных оборачиваемость оборотных средств, так как финансовое положение предприятия, его ликвидность и платежеспособность напрямую зависят от того, насколько быстро авансированные средства превращаются в реальные деньги.

Итак, увеличение длительности оборота оборотных средств на 7 дней и соответственное уменьшение количества оборотов за период с 2007 по 2008 год на 0,4, говорит о том, что предприятию требуется привлечение дополнительного капитала для продолжения производственно-хозяйственной деятельности. Как мы видим, предприятие добилось сокращения продолжительности одного оборота по оборотным средствам. Фактически один оборот был осуществлен за 77,2 дней в 2009 году, что позволило увеличить количество оборотов на 0,36. В результате ускорения оборачиваемости у предприятия имеется возможность добиться одинаковых результатов при меньшем размере оборотных средств. Таким образом, происходит высвобождение оборотных средств за счет ускорения их оборачиваемости.

Высвобождено средств из оборота оборотных средств (расчет по формуле 12): (71,7 – 78,9)*(1537452/360)= -30749,04 тыс. руб.

То есть величина средств, высвобожденных из оборота в связи с ускорением оборачиваемости всего на 0,36, является своеобразным показателем позитивной работы предприятия, поскольку требуемый результат достигается меньшим объемом финансовых ресурсов.

Это позволяет предприятию использовать высвобождаемую часть оборотных средств для других производственных нужд. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов. Высвобождаются также денежные ресурсы, ранее вложенные в эти запасы, что способствует улучшению финансового состояния предприятия и укрепляет его платежеспособность.

Показатели рентабельности позволяют оценить результаты деятельности предприятия в целом. Они дают также возможность сравнивать между собой альтернативные варианты использования авансированных ресурсов и текущих затрат с точки зрения их эффективности.

Рассчитаем показатели рентабельности:

– Рентабельность собственного капитала:

2005 год: ![]()

2006 год: ![]()

2007 год: ![]()

– Теперь рассчитаем рентабельность совокупных активов:

2005 год: ![]()

2006 год: ![]()

2007 год: ![]()

– Рентабельность внеоборотных активов:

2005 год: ![]()

2006 год: ![]()

2007 год: ![]()

– Рентабельность оборотных активов:

2005 год: ![]()

2006 год: ![]()

2007 год: ![]()

– Рентабельность продаж:

2005 год: ![]()

2006 год:![]()

2007 год: ![]()

– Рентабельность реализованной продукции:

2005 год: ![]()

2006 год: ![]()

2007 год: ![]()

Сведем полученные данные в таблицу, найдем абсолютные отклонения:

Таблица 13 – Показатели рентабельности ООО «КЭСП» за 2007–2009 гг.

| Показатели | 2007 год | 2008 год | 2009 год | Отклонения (+;-) | |

| 2008–2007 гг. | 2009–2008 гг. | ||||

| Рентабельность собственного капитала | 10,3 | 15,8 | 13,7 | 5,5 | -2,1 |

| Рентабельность активов | 6,2 | 7,8 | 6,5 | 1,6 | -1,3 |

| Рентабельность внеоборотных активов | 20,4 | 32,5 | 31,03 | 12,1 | -1,47 |

| Рентабельность оборотных активов | 16,9 | 22,7 | 15,3 | 5,8 | -7,4 |

| Рентабельность продаж | 2,5 | 0,08 | 2,1 | -2,42 | 2,02 |

| Рентабельность реализованной продукции | 7,2 | 7,3 | 10,6 | 0,1 | 3,3 |

Для определения необходимости привлечения внешних источников финансирования, сравним рентабельность всех активов и коэффициентом рентабельности собственных средств:

2007 год: РА – РСК = 6,2% – 10,3% = – 4,1%;

2008 год: РА – РСК = 7,8% – 15,8%= – 8%;

2009 год: РА – РСК = 6,5% – 13,7% = -7,2%.

Отсюда следует, что и в 2007 и в 2008, и в 2009 годах предприятие не нуждалось в привлечении внешних источников.

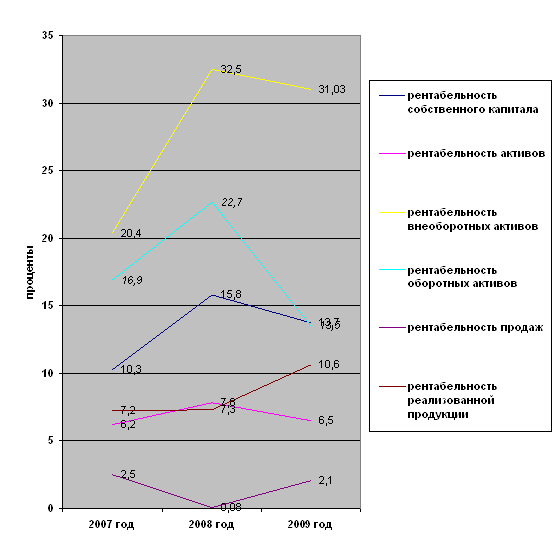

В период с 2007 по 2008 год все показатели увеличились. Например, рентабельность внеоборотных и оборотных средств выросли на 12,1% и на 5,8%. Также мы наблюдаем увеличение рентабельности собственного капитала на 5,5%. А вот рентабельность продаж сократилась на 2,42%, что можно проследить на следующем рисунке 7.

Рисунок 8 – Показатели рентабельности предприятия 2007–2009 гг.

В целом с 2008 по 2009 год, показатели, оценивающие рентабельность организации, демонстрируют отрицательную динамику. Наблюдается и снижение оборотных и внеоборотных активов на 7,4% и 1,47%, соответственно. Резко сократилась рентабельность собственного капитала – с 5,5 до -2,1% не только из-за появления убытка, но и за счет уменьшения средней стоимости собственного капитала предприятия на 41810 тыс. руб. (323767–281957).

Итак, рассчитав показатели, характеризующие финансовую устойчивость ООО «КЭСП», проанализировав полученные данные, необходимо дать рекомендации по улучшению финансового состояния данного предприятия. Будет уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях.

3. Основные направления совершенствования финансового состояния предприятия

3.1 Зарубежный опыт оценки финансового состояния предприятия

В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности и т.д. финансовые аналитики нашей страны должны будут все чаще и чаще обращаться к характеристикам аналитических систем экономически развитых зарубежных стран для того, чтобы лучше понять достижения и результаты деятельности предприятий, преуспевающих на мировом рынке. За рубежом проблемой оценки финансового состояния коммерческого предприятия занимаются многие ученые: Коробоу Л., Штур О., Мартин Д., Браун М. и многие другие [31, с. 336].

На основе создания ими систем комплексного анализа деятельности фирмы практически каждый желающий сможет без особых усилий получить интересующие его данные о функционировании предприятия. На западе интерес к финансовым данным компаний очень высок. это связано с тем, что различные категории пользователей информации в той или иной степени заинтересованы в результатах финансовой деятельности компании.

Пользователи финансовых отчетов делятся на внутренних и внешних. К первым относят администрацию ко вторым кредиторов и инвесторов. Кредиторы предоставляют займы, принимают векселя или покупают облигации, по которым получают проценты. Они рассчитывают на погашение займов в соответствии с заключенным соглашением. Инвесторы покупают акции в расчете на получение дивидендов и на увеличении их рыночной стоимости те и другие подвергают себя риску: кредитор тем, что должник может и не вернуть долга, инвестор, что высоких дивидендов или вообще или рыночная цена на акции упадет. Чтобы свести риск к минимуму при осуществлении вложений анализируют финансовое положение каждого отдельного предприятия. Результаты деятельности фирмы в прошлом часто являются хорошим индикатором перспектив развития. По этому инвестора или кредитора интересуют имевшие место в прошлом тенденции реализации товаров и услуг, издержек, движений денежных средств и прибыли от осуществленных инвестиций. Кроме того, анализ текущего состояния компании позволяет оценить положение на данный момент, например, состояние и структуру активов, денежных средств, соотношение между задолженностью компании и ее капиталом, разумность величины материально производственных запасов и дебиторской задолженности [32, с. 390].

Знание финансового состояния фирмы в прошлом и настоящем является необходимым для выполнения другой задачи анализа финансового положения оценки перспектив развития компании. Многие аналитики используют приблизительные оценки определения важнейших финансовых коэффициентов. Например, долгое время считалось, что если текущий коэффициент (отношения оборотных средств к краткосрочным обязательствам) равен 2, то это хорошо. Хотя подобные показатели помогают при подготовке дальнейших исследований, нельзя утверждать, что они подходят любой компании. Фирма с текущим коэффициентом большим, чем 2:1, может иметь слабое финансовое положение: слишком большая дебиторская задолженность, значительные, несоответствующие требованиям времени материальные запасы, слабый контроль за денежными операциями. Другая компания имеет коэффициент покрытия меньше 2:1, но благодаря хорошему управлению находиться в прекрасном финансовом состоянии, таким образом, подобные оценки должны применяться с большой осторожностью [33, с. 240].

Метод сравнения финансовых результатов одной и той же компании за определенный период времени имеет преимущество перед приемом, рассмотренным выше. Этот прием позволяет увидеть изменения в лучшую или худшую сторону, а также прогнозировать будущие тенденции развития. Однако в переломные периоды деятельности следует осторожно делать прогнозы на будущее. Другой недостаток заключается в том, что хорошие результаты в прошлом могут оказаться неприемлемыми в настоящем или будущем, например, даже если доходы с инвестиций выросли с 3 до 4%, уровень доходов в 5% может оказаться недостаточным в отраслевых показателей необходимо учитывать следующее отчетном периоде. Использование отраслевых показателей, в какой-то степени позволяет устранить негативные стороны предшествующих способов оценки. Этот метод предполагает сопоставление итогов деятельности фирмы с другими компаниями той же отрасли. Во-первых, хотя две компании действуют в одной отрасли промышленности, они могут несопоставимы. Во-вторых, большинство крупных компаний действуют больше чем в одной отрасли. Некоторые из них диверсифицировали свою деятельность, превратились в конгломераты, функционирующие во многих не связанных отраслях.

Различные подразделения такой компании имеют не одинаковые уровни рентабельности и риска. При применении сводных финансовых отчетов для финансового анализа часто становится невозможным использовать в качестве ориентира отраслевые показатели. Но несмотря на все эти недостатки, при отсутствии данных о деятельности компании в прошлом наилучшим является использование отраслевых показателей для оценки текущей деятельности. Внешний анализ осуществляется на основе данных публикуемых отчетов компаний, информации комиссии по ценным бумагам и биржевым операциям, экономической периодики и консультаций фирм, оказывающих услуги по вопросам кредитования и осуществления инвестиций.

Методика проведения зарубежного анализа во многом схожа с принципами оценки финансового состояния в отечественной практике. Различия наблюдаются в информационном обеспечении лиц, проводящих анализ. За рубежом практически каждое заинтересованное лицо может получить информацию о деятельности любой фирмы [34, с. 207].

Предпосылкой к использованию моделей для диагностики финансового состояния является коэффициентный анализ финансовой отчетности организаций. Отечественные и зарубежные авторы предлагают различные процедуры анализа финансовой отчетности, исходя из целей и задач анализа, информационной базы, технического обеспечения, временных ресурсов, опыта и квалификации аналитика. В настоящее время специалистами выделяются особенности относительно самостоятельных подходов в становлении и развитии систематизированного анализа финансовой отчетности, которые пересекаются и взаимодополняют друг друга [35, с. 240].

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |