| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оценка финансового состояния предприятия и направления его улучшения

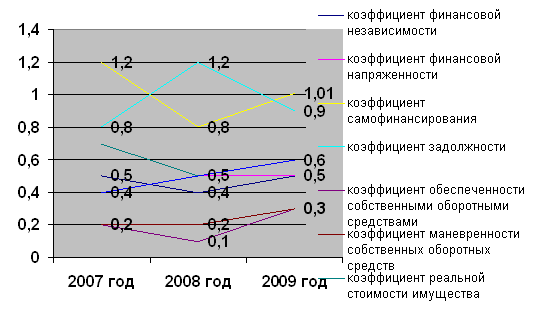

Коэффициент реальной стоимости имущества уменьшался с 2007 года по 2009 года, но все таки находится в допустимых рамках и означает, что у предприятия нет необходимости привлечения дополнительных заемных средств для пополнения имущества. Данный показатель означает также, что у ООО «КЭСП» высокий уровень производственного потенциала, высокая обеспеченность средствами производства.

Показатели 2009 года говорят, что предприятие выходит из кризиса, наращивая производство, ведет гибкую ценовую политику и стабилизирует свое финансовое положение.

Итоги 2009 года говорят о том, что положение ООО «КЭСП» в финансовом отношении стабильно устойчивое.

Рисунок 3 – Относительные показатели финансовой устойчивости ООО «КЭСП»

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятие ликвидности более емкое, ведь от степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить свои обязательства [24, с. 17].

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Суть определения ликвидности баланса предприятия состоит в том, чтобы составить таблицу, в которой нужно представить группировку активов по степени ликвидности, а пассивов – по срочности погашения обязательств [25, с. 38].

Для определения ликвидности баланса сопоставим итоги групп по активу и пассиву и сравним полученные результаты с абсолютно ликвидным балансом.

Таблица 8 – Группировка активов и пассивов баланса ООО «КЭСП» по степени ликвидности

| Активы | 2007 год | 2008 год | 2009 год | Пассивы |

2007 год |

2008 год |

2009 год |

|

Денежные средства А1 |

7464 | 27438 | 4816 |

Кредиторская задолженность П1 |

143415 | 222547 | 254729 |

|

Дебиторская задолженность А2 |

104158 | 246323 | 228587 |

Краткосрочные обязательства П2 |

158474 | 337698 | 319228 |

|

Запасы А3 |

152305 | 162428 | 196964 |

Долгосрочные обязательства П3 |

58875 | 29313 | 21811 |

|

Внеоборотные активы А4 |

203609 | 224632 | 223967 |

Капитал и резервы П4 |

261554 | 302361 | 345173 |

Итак, из данной таблицы можно вывести следующие неравенства ликвидности баланса ООО «КЭСП» за 2007–2009 годы:

баланс 2007 года баланс 2008 года баланс 2009 года

А 1< П1 А 1< П1 А 1< П1

А 2< П2 А 2< П2 А 2< П2

А 3> П3 А 3> П3 А 3> П3

А4< П4 А4< П4 А4< П4

Сопоставление итогов первой группы отражает соотношение текущих платежей и поступлений. Как мы видим, неравенства этой группы в рассматриваемом периоде не выполняются, т.е. у предприятия существенно не хватает активов для покрытия срочных платежей: 7464 < 143415 – в 2007 году, 27438 < 222547 – в 2008 году, 4816 < 254729 – в 2009 году. В 2007 году другие неравенства выполняются, но баланс все-таки отличается от абсолютно ликвидного, при этом предприятие находится в зоне допустимого риска.

Сравнение итогов второй группы по активу и пассиву показывает, что предприятие не имеет тенденцию увеличения текущей ликвидности в будущем.

Соотношение третьей группы показывает, что медленнореализуемые активы (запасы) намного превышают долгосрочные платежи: 152305 тыс. руб. > 5887 тыс. руб. – в 2007 году, 162428 тыс. руб. > 29313 тыс. руб. – в 2008 году, 196964 тыс. руб. > 21811 тыс. руб. – в 2009 году, что можно охарактеризовать, как положительную тенденцию. Последнее неравенство отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Относительные показатели ликвидности дополняют оценку ликвидности предприятия и позволяют оценить, в какой степени обеспечены наиболее краткосрочные обязательства, для чего в расчет принимаются только оборотные активы, имеющие наиболее краткосрочный срок погашения [26, с. 62].

Для того чтобы оценить способности предприятия к выполнению своих краткосрочных обязательств, рассчитаем показатели ликвидности, воспользовавшись следующими данными:

Таблица 9 – Исходные данные для расчета показателей ликвидности

| Финансовые показатели, тыс. руб. | 2007 год | 2008 год | 2009 год |

| Денежные средства | 7464 | 27438 | 4816 |

| Краткосрочные финансовые вложения | 2609 | 2520 | 31879 |

| Дебиторская задолженность | 104158 | 246323 | 228587 |

| Запасы | 152305 | 162428 | 196964 |

| Краткосрочные обязательства | 158474 | 337698 | 319228 |

На основе этих данных рассчитаем показатели ликвидности ООО «КЭСП» по формулам (1), (2), (3):

– Коэффициент абсолютной ликвидности:

2007 год: КА.Л.= ![]()

2008 год: КА.Л.=![]()

2009 год: КА.Л.= ![]()

– Коэффициент срочной ликвидности:

2007 год: КС.Л.= ![]()

2008 год: КС.Л.= ![]()

2009 год: КС.Л.= ![]()

– Коэффициент общей ликвидности:

2007 год: КО.Л.= ![]()

2008 год: КО.Л.= ![]()

2009 год: КО.Л.= ![]()

Для наглядности полученные данные сведем в таблицу 6, найдем отклонения 2008 года по сравнению с 2007 годом, 2009 года по сравнению с 2008 годом:

Таблица 10 – Показатели ликвидности ООО «КЭСП» за 2007–2009 гг.

| Коэффициенты | 2007 год | 2008 год | 2009 год | Отклонения (+; -) | |

| 2008–2007 гг. | 2009–2008 гг. | ||||

| Коэффициент абсолютной ликвидности | 0,06 | 0,08 | 0,11 | 0,025 | 0,028 |

| Коэффициент срочной ликвидности | 0,73 | 0,82 | 0,83 | 0,09 | 0,01 |

| Коэффициент общей ликвидности | 1,68 | 1,29 | 1,45 | -0,39 | 0,16 |

Рассмотрим данные таблицы 10 на рисунке 4.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |