| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Оценка финансового состояния предприятия и направления его улучшения

Следует отметить, что уровень коэффициентов ликвидности еще не является признаком хорошей или плохой платежеспособности, в связи с чем анализ целесообразно дополнить расчетом показателей финансовой устойчивости, ее оценка показывает наличие или отсутствие у предприятия «запаса прочности» и возможность привлечения дополнительных заемных средств. Оценка финансовой устойчивости связана с исследованием состава, структуры и динамики пассивов (источников финансирования) организации. Особое внимание при этом обращается на соотношение обязательств и собственного капитала предприятия, их темпов и прироста, что позволяет судить о склонности или несклонности руководства предприятия к риску при принятии финансовых решений. Задачей финансовой устойчивости является оценка степени независимости организации от заемных источников финансирования и оптимальности структуры активов и пассивов организации.

Важной задачей анализа платежеспособности является исследование показателей финансовой устойчивости. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. Для характеристики источников формирования запасов применяют три основных показателя:

– собственный оборотный капитал – увеличение их в динамике рассматривается как положительная тенденция:

СОК = СК – ВОА, (4)

где СК – собственный капитал;

ВОА – внеоборотные активы.

– затем рассчитывается размер функционирующего капитала (достаточность собственных средств и заемных источников, используемых в обороте длительное время, для покрытия внеоборотных активов и формирования части оборотных активов):

СДИ = СОК + ДКЗ, (5)

где СДИ – собственные и долгосрочные источники;

ДКЗ – долгосрочная кредиторская задолженность.

– общая величина основных источников формирования запасов дополнительно включает краткосрочные кредиты и займы:

ОИ = СДИ + ККЗ, (6)

где ККЗ – краткосрочная кредиторская задолженность.

Этим трем показателям соответствуют показатели обеспеченности запасов источниками формирования:

– излишек (+), недостаток (–) собственного оборотного капитала:

∆ СОК = СОК – Запасы, (7)

– излишек (+), недостаток (–) собственных и долгосрочных источников формирования запасов:

∆ СДИ = СДИ – Запасы, (8)

– излишек (+), недостаток (–) общей величины источников покрытия запасов:

∆ ОИ = ОИ – Запасы (9)

Излишек (+) или недостаток (–) источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия.

Рассмотренные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель М = (∆ СОК, ∆ СДИ, ∆ ОИ), которая характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости:

– абсолютная финансовая устойчивость характеризует предприятие высоким уровнем платежеспособности, оно не зависит от внешних кредиторов, т.е. ему хватает собственного оборотного капитала. Такой тип финансовой устойчивости в современной России встречается очень редко;

– нормальное финансовое состояние характеризуется нормальной платежеспособностью, рациональным использованием заемных средств (долгосрочных источников формирования запасов), высокой доходностью текущей деятельности, нормальной финансовой устойчивостью и гарантирует выполнение финансовых обязательств предприятия;

– неустойчивое финансовое состояние – нарушение нормальной платежеспособности, возникает необходимость привлечения дополнительных источников финансирования (краткосрочных кредитов). Но в таком случае еще возможно восстановление платежеспособности;

– критичное финансовое состояние – предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. ключевой элемент оборотных активов (запасы) не обеспечен источниками финансирования [15, с. 21].

Относительные показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета является стоимость средств или источников функционирования предприятия. Владельцы предприятия заинтересованы в оптимизации собственного капитала и минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов [16, с. 42].

Таблица 1 – Характеристика показателей финансовой устойчивости

| Наименование показателя | Способ расчета и условное обозначение | Характеристика | ||

| Коэффициент финансовой независимости |

Кф.н. = СК/ВБ |

Доля собственного капитала в валюте баланса. Рекомендуемое значение показателя выше 0,5; | ||

| Коэффициент финансовой напряженности |

Кф.напр. = ЗК/ВБ |

Доля заемных средств в валюте баланса заемщика. Рекомендуемое значение не более 0,5 | ||

| Коэффициент задолженности |

Кз = ЗК/СК |

Соотношение между заемными и собственными средствами. Рекомендуемое значение не выше 0,67 | ||

| Коэффициент обеспеченности собственными оборотными средствами |

Ко = СОК/ОА |

Доля СОК в общей стоимости оборотных активов предприятия. Рекомендуемое значение ≥ 0,1. | ||

| Коэффициент маневренности СОС |

Км = СОК/СК |

Доля СОК в общей стоимости собственного капитала. Рекомендуемое значение 0,2–0,5 | ||

| Продолжение таблицы 1 | ||||

| Наименование показателя | Способ расчета и условное обозначение | Характеристика | ||

| Коэффициент реальной стоимости имущества |

Креал ст-ти =(ВОА+З)/ВБ |

Показывает долю средств производства в стоимости имущества, обеспеченность средствами производства. Рекомендуемое значение более 0,5. |

||

| Коэффициент обеспеченности материальных запасов собственными средствами |

Кипн= СОК/З |

Характеризует, в какой степени материальные запасы покрыты собственными средствами (нуждаются в привлечении заемных). Значение: 0,6–0,8 | ||

После рассмотрения методики расчета показателей ликвидности и финансовой устойчивости необходимо рассчитать коэффициенты деловой активности и рентабельности для оценки эффективности финансовой деятельности предприятия.

Показатели деловой активности подразделяются на качественные (текущие и перспективные) и количественные (абсолютные и относительные).

Текущие показатели характеризуют деловую активность на конкретную дату исследования. При высоких значениях этих показателей организация, как правило, имеет достаточно высокую платежеспособность, кредитоспособность, финансовую устойчивость и инвестиционную привлекательность. Что касается перспективных качественных показателей, то они отражают такие действия и операции организации, которые в перспективе обеспечат высокие темпы деловой активности (приобретение нового высокотехнологичного оборудования, привлечение высококвалифицированного персонала, активные маркетинговые исследования и др.). Практика показывает, что наибольшее значение в процессе анализа деловой активности имеют относительные показатели. Они обладают рядом преимуществ перед абсолютными. На их основе возможно проводить пространственные сопоставления между предприятиями разных направлений и размеров деятельности. Кроме того, в коэффициентах, полученных на основе соотношения стоимостных показателей, исключается влияние инфляции. Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества предприятия) [17, с. 2]. Основой известных методик анализа деловой активности предприятия является оценка оборачиваемости активов и обязательств компании. В результате этого удается проанализировать скорость их обращения в пределах кругооборота капитала. Чем выше эта скорость, тем большую деловую активность демонстрирует организация. Комбинируя период оборачиваемости отдельных видов оборотных активов и краткосрочных обязательств, можно рассчитать продолжительность операционного и финансового циклов, сокращение которых свидетельствует о повышении деловой активности предприятия [18, с. 36].

Основными показателями для оценки деловой активности являются:

– коэффициент оборачиваемости активов – показывает скорость оборота всего авансированного капитала (активов), т.е. количество совершенных им оборотов за анализируемый период:

![]() , (10)

, (10)

где ВР – выручка от реализации товаров, работ, услуг

![]() – средняя стоимость

активов;

– средняя стоимость

активов;

– продолжительность одного оборота активов в днях характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях:

![]() , (11)

, (11)

По такому же принципу рассчитываются и другие коэффициенты оборачиваемости и продолжительности оборачиваемости: внеоборотных и оборотных активов, дебиторской и кредиторской задолженности, а также собственного капитала. Стоит лишь отметить, что при ускорении оборачиваемости дебиторской задолженности происходит увеличение значений показателя, что свидетельствует об улучшении расчетов с дебиторами. Снижение продолжительности оборачиваемости этого вида задолженности и собственного капитала – благоприятная тенденция. А вот ускорение оборачиваемости кредиторской задолженности неблагоприятно сказывается на ликвидности предприятия [19, с. 320].

Чтобы судить об эффективности использования оборотных средств, следует сопоставить показатели за отчетный период с показателями за предыдущий период. Сопоставляя коэффициенты оборачиваемости, следует иметь в виду, что рост их значения всегда характеризует ускорение оборачиваемости, а уменьшение – замедление оборачиваемости.

Чтобы определить сумму средств, высвобожденных из оборота в связи с ускорением оборачиваемости оборотных средств, следует отклонение в продолжительности одного оборота умножить на фактический однодневный оборот:

∆ П ![]() ВР1день

(факт), (12)

ВР1день

(факт), (12)

где ∆ П – разница между продолжительностью оборота фактической и предшествующей;

ВР1день (факт) – фактический однодневный оборот:

ВР1день = ![]() , (13)

, (13)

где ВР год – годовая фактическая выручка.

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности. В широком смысле слова рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если доходы о реализации продукции (работ, услуг) покрывают издержки производств (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала [20, с. 272].

Оценка рентабельности предприятия производится для оценки эффективности затрат, прогнозирования финансовых результатов в связи с изменяющимися обстоятельствами хозяйствования. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Коэффициенты рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность всего капитала, внеоборотных и оборотных активов, собственных средств, продаж, реализованной продукции. Отразим показатели рентабельности в таблице 2.

Таблица 2 – Показатели рентабельности

| Наименование показателя | Способ расчета | Характеристика |

|

Рентабельность всего капитала (РСК) |

|

Показывает величину чистой прибыли, приходящейся на рубль собственного капитала |

|

Коэффициент эффективности использования собственных средств. Этот показатель характеризует эффективность использования инвестированного акционерного капитала и служи важным критерием оценки уровня котировки акций на фондовой бирже. |

|

|

| Рентабельность собственного капитала отражает, сколько прибыли получено с каждого рубля, вложенного собственниками предприятия. | ||

|

Рентабельность внеоборотных активов (РВОА) |

|

Характеризует величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов |

|

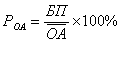

Рентабельность оборотных активов (РОА) |

|

Показывает величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов. |

| Рентабельность продаж (Рпродаж) |

|

Характеризует, сколько бухгалтерской прибыли приходится на рубль объема продаж |

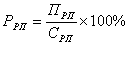

| Рентабельность реализованной продукции (Ррп) |

|

Показывает сколько прибыли от реализации продукции приходится на один рубль полных затрат. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |