| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Особенности и перспективы развития налоговой системы Республики Казахстан

Помимо уменьшения налогового бремени нужны и специальные меры, стимулирующие инвестирование. Инвесторам необходимы налоговые льготы, причем для любого проекта – в промышленности, торговле, общепите и т.д. Возможно, что прибыль, направленная на развитие производства, должна освобождаться от налогообложения.

Таким образом, при формировании налоговой политики важно учитывать и экономические интересы государства, и другие аспекты, но все же права, свободы и законные интересы налогоплательщика – физического лица должны быть поставлены во главу угла. Важно так сформулировать нормы закона, чтобы налогоплательщик осознавал необходимость платить налоги, чтобы налоговые органы не могли принимать такие инструкции, которые исказили бы волю законодателя, выраженную в норме закона, в ущерб интересам рядового налогоплательщика.

1.3 Налоговые системы развитых стран

По структуре налогообложения большинство развитых стран подразделяются на две группы: страны, где наибольшую долю составляет прямое налогообложение (США и др.), и государства преимущественно с косвенным налогообложением (страны ЕС и др.)

Для налоговой системы США характерно параллельное использование основных видов налогов федеральным правительством, правительствами штатов и местными органами власти. Основными в налоговой системе федерального правительства США является подоходный налог, в налоговых системах штатов - универсальные и специфические акцизы, в местных налоговых системах - поимущественный налог. В настоящее время в прямых налогах более 40% приходится на федеральный подоходный налог, являющийся самым крупным источником пополнения бюджета.

Объектом налогообложения подоходным налогом с физических лиц является личный доход от некорпоративного бизнеса, из которого при налогообложении вычитаются "деловые издержки", связанные с его получением (расходы на ведение предпринимательской деятельности, на транспорт, на спецодежду и др.). Обложению подоходным налогом подлежат все доходы физических лиц - заработная плата работающих по найму, доходы лиц свободных профессий, гонорары, поступления от индивидуальной предпринимательской деятельности. При начислении данного налога учитываются некоторые особенности налогоплательщика: наличие детей, иждивенцев; проживание в собственном или арендованном доме; состояние здоровья и т. д. Подоходный налог взимается по прогрессивным ставкам, т. е. увеличивается по мере роста дохода. Однако при превышении доходом определенного уровня начитает действовать регрессивная шкала налогообложения.

Альтернативой налоговой системе США является налоговая система стран - членов ЕС. Доля подоходного налога в странах ЕС меньше доли налогов на потребление.

Значительный интерес представляет система налогообложения ФРГ, основанная на принципе множественности налогов (их около 50 видов) и имеющая федеративное устройство. По каждому виду налогов приняты специальные законы.

Важнейшим налогом на потребление в ФРГ является налог на добавленную стоимость (НДС). Наряду со стандартной ставкой действует льготная, которая распространяется на некоторые сельскохозяйственные товары, продовольствие, медицинское обслуживание, печатные издания, пассажирский транспорт и другие услуги общественного назначения. Не облагаются налогом поставки товаров на экспорт, для морского флота и гражданской авиации, а также кредитные операции и операции с ценными бумагами.

Япония не относится к указанным двум основным группам, так как доли подоходного налога и налогов на потребление равны. Значительные средства правительство Японии получает от отчислений во внебюджетные фонды. К этим отчислениям относятся взносы на социальное страхование и обеспечение лиц наемного труда. В части, уплачиваемой лицами наемного труда с заработной платы, такие взносы относятся к прямым налогам, а в части дополнительных сборов, включаемых в цену производимых товаров и услуг и перекладываемых на потребителя - к косвенным.

Источником финансирования социального обеспечения являются фонды государственного социального страхования, средства государственного и местного бюджетов, пенсионные фонды предприятий. Фонды государственного социального страхования создаются за счет взносов трудящихся (прямых вычетов из доходов) и дотаций из государственного бюджета. Ресурсы этих фондов дополняются доходами, полученными от их инвестиционной деятельности. Взносы на социальное страхование являются обязательными и представляют собой форму налогового платежа.

В последние годы правительства большинства развитых стран приступили к реформированию национальных систем налогообложения, что способствовало снижению ставок некоторых видов налогов.

В числе важных причин снижения ставок налогов - поддержка деятельности местных компаний и стимулирование притока иностранных инвестиций в страну. Примером может служить Ирландия, где низкий "потолок" корпоративного налога обеспечивает увеличение притока капиталовложений из-за рубежа. В то же время в Германии, например, несмотря на высокопрофессиональную рабочую силу, хорошо развитую инфраструктуру и другие привлекательные для иностранных инвесторов факторы, высокие налоги часто препятствуют увеличению капиталовложений.

Таким образом, низкие налоговые ставки не всегда означают, что в данной стране и низкое налоговое бремя, поскольку величина последнего зависит также от налогооблагаемой базы и налоговых скидок.

2. Анализ и оценка налоговой системы Республики Казахстан

2.1 Анализ развития налоговой системы

Приобретение Республикой Казахстан государственной независимости и переход к рыночной экономике предопределили необходимость глобальных изменений действующего механизма хозяйствования и изменений налоговых взаимоотношений между налогоплательщиками и бюджетом.

Резкое увеличение количества налогоплательщиков с многообразием форм собственности привело к усложнению хозяйственного и налогового учета, что в свою очередь затруднило контроль за надлежащим исполнением налогоплательщиками обязательств перед бюджетом и, прежде всего, своевременности и полноты уплаты налогов и платежей.

В Республике Казахстан правовое регулирование налогообложения в своем развитии прошло три этапа.

В течение первого этапа налоговой реформы (с 1992 года по июнь 1995 года) в республике функционировали более 40 видов налогов:

1. Общегосударственные налоги;

2. Общеобязательные местные налоги;

3. Местные налоги.

Условия чрезмерного налогового бремени (наличие 43 видов общегосударственных, местных, в том числе обязательных налогов, повышенные размеры ставок), экономическая и финансовая дестабилизация заставили изыскивать новые пути по обеспечению более целенаправленной, скоординированной и комплексной бюджетной политики.

Задачами второго этапа были: снижение налогового бремени, сокращение количества налогов, приближение налоговой системы Казахстана к мировым стандартам. В основном этим требованиям отвечало принятие Указа Президента Республики Казахстан, имеющего силу закона, "О налогах и других обязательных платежах в бюджет" от 24 апреля 1995 года № 2235. Основными задачами третьего этапа явились усиление правовых аспектов взаимоотношений между государственными органами, имеющими отношение к бюджету, фискальными органами и налогоплательщиками. В целом, структура налогов, которая была заложена в 1995 году, достаточна оптимальна. Но изменения в экономике страны, произошедшие с момента проведения налоговой реформы с июля 1995 года, диктовали необходимость систематизации всех положений и норм о налогах, регулирующих налоговые отношения в стране и разработки Налогового кодекса на базе действующего налогового законодательства с учетом необходимости законодательной регламентации взаимоотношений налоговых органов и налогоплательщиков с целью взаимной защиты и усиления ответственности. С 1 января 2002 года введен в действие Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый Кодекс), который был принят 12 июня 2001 года № 209- II, чему предшествовала огромная работа по обсуждению проекта учеными, налоговыми органами и самими налогоплательщиками. За последние четыре года экономическое развитие Казахстана характеризуется высокими темпами экономического роста, опережающим ростом инвестиций в основной капитал, укреплением финансового потенциала, сокращением безработицы и повышением реальных доходов населения. В определенной степени это связано с совершенствованием налоговой системы республики. За период с 1993 года уровень налоговой нагрузки, как отношение доходов бюджета к ВВП, выглядит следующим образом:

Таблица 1. Уровень налоговой нагрузки в Республике Казахстан

| рост ВВП, % к пред.году | дефлятор ВВП, % к пред.году | доходы бюджета, % ВВП | |

| 1993 г. | 90,8% | 1330,6% | 28,1% |

| 1994 г. | 87,4% | 1646,7% | 24,8% |

| 1995 г. | 91,8% | 260,9% | 21,8% |

| 1996 г. | 100,5% | 138,9% | 17,5% |

| 1997 г. | 101,7% | 116,1% | 24,2% |

| 1998 г. | 98,1% | 105,7% | 21,9% |

| 1999 г. | 102,7% | 113,3% | 19,5% |

| 2000 г. | 109,8% | 117,4% | 22,6% |

| 2001 г. | 113,5% | 110,1% | 25,1% |

| 2002 г. | 109,5% | 105,3% | 22,6% |

| Данные Агентства РК по статистике, УАП НК МФ Республики Казахстан | |||

Как видно, в последние годы доходы бюджета составляют в среднем 22-23% ВВП, что является показателем сравнительно небольшой налоговой нагрузки. Этому способствовало снижение ставок НДС и совершенствование методологии его взимания, уменьшение ставки социального налога, ввод специальных налоговых режимов, освобождение социальной сферы и некоммерческих организаций от корпоративного подоходного налога.

Вместе с тем значительно улучшились показатели собираемости налогов. За период 1998-2002 гг. в два раза была уменьшена недоимка в целом по республике, составив на конец 2002 г. 8,7% к налоговым поступлениям за 2002 г. Коэффициент взыскания, рассчитанный как отношение суммы дополнительно взысканных налогов и платежей ко всей начисленной сумме, увеличился с 26% в 1998 г. до 38% в 2002 г.

Негативные тенденции кризиса 1998 года, выразившиеся в снижении доходов в реальном выражении и росте недоимки, потребовали повысить контроль и дисциплину уплаты налогов. Начиная с 1999 года, в республике был внедрен мониторинг наиболее крупных налогоплательщиков. Мониторинг осуществляется путем сбора разработанных электронных форм финансовой отчетности, включая книгу покупок и реализации, и ее сопоставления с налоговой отчетностью и налоговыми обязательствами. Результатом внедрения мониторинга крупных налогоплательщиков явился рост поступлений налогов от данной категории плательщиков и увеличение их доли в бюджете. Так, доля налогов от крупных налогоплательщиков в бюджете выросла с 33% до 48-52%, или в процентах к ВВП с 6% до 9-11%.

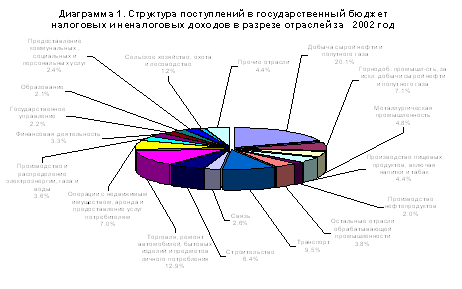

Следующим шагом по увеличению собираемости налогов стал контроль за трансфертным ценообразованием. Принимая во внимание мировой опыт, были приняты Закон "О государственном контроле при применении трансфертных цен" и разработаны к нему нормативные акты. Согласно закону, допускается отклонение применяемой цены на 10% от рыночной цены, в противном случае доход налогоплательщика рассчитывается исходя из рыночных цен. С момента вступления в силу данного закона был проведен ряд проверок на предмет применения трансфертных цен в международных деловых операциях, а также отмечено существенное сближение средних экспортных цен на нефть и металлы с их мировыми котировками. Так, доля налогов от отрасли "добыча нефти и попутного газа" в общих поступлениях возросла с 7% в 1998 году до 20% в 2002 году, от металлургической промышленности - от 1% до 5% соответственно.

Конечно, немаловажную роль здесь сыграло повышение цен на минерально-сырьевую продукцию на мировых товарных рынках. Например, используя межотраслевой баланс производства и использования продукции с помощью матрицы полных затрат, можно оценить влияние изменения цены нефти на экономику и бюджет страны. При увеличении цены на нефть на 1$/баррель добавленная стоимость по всем отраслям увеличивается суммарно на 108 млн. долл, ВВП увеличивается на 0,6%, а поступление налогов на 42 млн.долл. Тем не менее предпринятые шаги по совершенствованию налогового администрирования дали значительные результаты в пополнении доходов государственного бюджета.

В этот период государство не только занималось совершенствованием налогового администрирования крупных предприятий сырьевого сектора, но и реализовывало комплексные шаги по налоговому стимулированию развития обрабатывающих секторов экономики. Так, Правительством Республики Казахстан в 1999-2001 гг. был предпринят ряд мер государственной поддержки отечественных предприятий: введена нулевая ставка НДС на товары собственного производства, до 1 января 2003 года продлены сроки уплаты налогов и штрафных санкций в отраслях машиностроения, текстильной, швейной, кожевенно-обувной, производства резиновых и пластмассовых изделий, химической промышленности сельхозтоваропроизводителям. В целом в данный период в стране была начата огромная подготовительная работа к внедрению нового Налогового кодекса, который был принят в июле 2001 года, а введен в действие с 1 января 2002 года. Налоговый Кодекс сохранил экономическую основу, заложенную прежним налоговым законодательством, и явился единым кодифицированным документом, включившим в себя все положения о налоговой системе. В нем четко определены права и обязанности участников налоговых правоотношений, регламентирован процесс исполнения налогового обязательства, установлены правила осуществления налогового контроля, определен перечень налогов и других обязательных платежей в бюджет, а также все важнейшие понятия и инструменты, необходимые для функционирования всей налоговой системы. Концепция, заложенная в Налоговом Кодексе Казахстана, направлена на обеспечение справедливости налоговой системы, ее стабильности и предсказуемости, достижения сбалансированности налоговой нагрузки для всех категорий налогоплательщиков и нейтральности налоговой системы по отношению к экономическим процессам. Проводимые международными организациями экспертизы в период написания Налогового Кодекса максимально приблизили документ к международной модели и международным принципам налогообложения. В то же время существующий ряд особенностей, характерных исключительно для Казахстана, был гармонично отражен в Налоговом Кодексе. В Налоговом Кодексе предусмотрено 18 видов налогов, в том числе платежей, и 12 сборов, носящих разовый характер - в случае совершения государственными органами юридически значимых действий в интересах плательщиков. Основную долю поступлений в бюджет составляют подоходные налоги (корпоративный и индивидуальный), косвенные налоги (НДС и акцизы), социальный налог, а также специальные платежи недропользователей. Структура доходов государственного бюджета за ряд лет в динамике выглядит следующим образом.

Таблица 2. Структура доходов государственного бюджета в динамике за 1995-2002гг., в %

| 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г.* | 2002 г.* | |

| Государственные доходы (1995-1998 г. с учетом внебюджетных фондов) | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Налоговые поступления, в т.ч. | 82,2 | 73,9 | 81,4 | 76,7 | 84,0 | 89,3 | 88,9 | 93,5 |

| Корпоративный подоходный налог | 16,0 | 16,7 | 9,9 | 10,1 | 13,9 | 27,9 | 29,1 | 28,8 |

| Индивидуальный подоходный налог | 11,7 | 12,6 | 10,2 | 7,9 | 9,0 | 8,7 | 8,4 | 9,1 |

| НДС | 15,1 | 21,7 | 14,5 | 21,4 | 22,7 | 19,6 | 19,6 | 20,8 |

| Социальный налог | … | … | … | … | 17,9 | 16,9 | 15,3 | 15,8 |

| Акцизы | 2,9 | 4,4 | 4,1 | 5,0 | 4,8 | 3,3 | 2,7 | 3,0 |

| Бонусы, роялти, доля РК по разделу продукции | 1,9 | 2,5 | 4,1 | 2,6 | 2,3 | 3,6 | 5,7 | 4,8 |

| Неналоговые поступления | 9,9 | 8,9 | 4,0 | 5,0 | 6,8 | 6,6 | 8,0 | 5,4 |

| Доходы от операций с капиталом | 7,8 | 17,1 | 14,6 | 18,3 | 9,1 | 4,2 | 3,1 | 1,1 |

|

*) 2001-2002гг. включают часть налогов отчисленных в Национальный фонд **) по 2001г. включены доходы от приватизации |

||||||||

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |