| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налогообложение на предприятии и пути его совершенствования

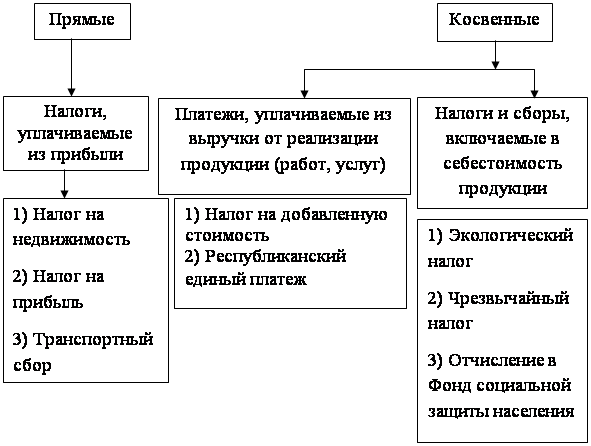

Объектом налогообложения является осуществление предпринимательской деятельности на территории соответствующих административно-территориальных единиц. Налоговая база определяется:

для плательщиков-организаций - как сумма прибыли, остающаяся в распоряжении организации после налогообложения;

для плательщиков - индивидуальных предпринимателей - как сумма дохода, остающаяся в распоряжении индивидуального предпринимателя после уплаты налогов, сборов (пошлин), других обязательных платежей.

Налоговые ставки устанавливаются в размере, не превышающем (по совокупности) 3 процентов налоговой базы, в том числе: транспортного сбора на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, - не менее 2 процентов; сбора на содержание и развитие инфраструктуры города (района) - не более 1 процента.

Уплата целевых сборов плательщиками производится за счет прибыли (дохода), остающейся в их распоряжении после уплаты налогов, сборов (пошлин), других обязательных платежей.

Порядок уплаты целевых сборов организациями, имеющими филиалы, представительства и иные обособленные подразделения, устанавливается Министерством по налогам и сборам Республики Беларусь [2].

3. анализ налогообложения на примере финансово-хозяйственной деятельности ООО «ЛЮМ» и совершенствование налоговой системы3.1 Анализ налогообложения на примере финансово-хозяйственной деятельности ООО «ЛЮМ»

ООО «ЛЮМ» имеет статус юридического лица, состоит на хозрасчете, имеет самостоятельный баланс, расчетный и иные счета в банках. Общество может от своего имени заключать договоры, приобретать имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

ООО «ЛЮМ» вправе создавать на территории Республики Беларусь и за ее пределами предприятия, филиалы и представительства на условиях и в порядке, установленном законодательством Республики Беларусь, быть участником совместных предприятий, акционерных обществ, других объединений, фондов и организаций.

ООО «ЛЮМ» несет ответственность по своим обязательствам и долгам любым своим имуществом.

ООО «ЛЮМ» имеет печать со своим наименованием, угловой штамп, товарный знак и иные реквизиты.

ООО «ЛЮМ» создано для осуществления преимущественно производственной деятельности, оказания услуг и выполнения иной хозяйственной деятельности, не запрещенной законодательством Республики Беларусь.

Основными видами деятельности общества являются:

1) распиловка и строгание древесины, оптовая торговля древесиной и продукцией обработки древесины;

2) перевозка пассажиров и грузов автомобильным транспортом, транспортно-экспедиционная деятельность;

3) аренда прочих машин и оборудования.

Объекты анализа платежей ООО «ЛЮМ» приведены в рис. 3.1.

| Налоги и платежи в бюджет и внебюджетные фонды |

![]()

![]()

![]()

![]()

Рис. 3.1 Объекты анализа и платежей

Основные источники информации:

1) Баланс предприятия.

2) Форма 2 «Отчет о прибылях и убытках».

3) Оборотно-сальдовая ведомость по 68 счету.

Задачи анализа формирования и отчислений налогов и платежей:

- оценка правильности проводимых расчетов по каждому из налогов в соответствии с инструкциями и указаниями Министерства финансов Республики Беларусь, таможенной службы;

- изучение состава и структуры налогов;

- определение суммы налогов, приходящихся на 100 р. реализации, прибыли;

- определение удельного веса налогов в реализации и прибыли;

- определение степени выполнения поступлений налогов и платежей в бюджет и внебюджетные фонды, причитающихся по расчету;

Анализ правильности расчетов проводится по каждому из налогов в соответствии с нормативным документом и расчетов по каждому из налогов.

Анализ состава и структуры налогов проводится в табл. 3.1.

Таблица 3.1 Анализ структуры налогов и платежей в бюджет ООО «ЛЮМ»

|

Наименование налогов |

Удельный вес, % |

||

|

2004 г. |

2005 г. |

Изменение (гр.3-гр.2) |

|

|

1 |

2 |

3 |

4 |

| Всего налогов и платежей | 100 | 100 | - |

| Платежи в бюджет всего | 78,5 | 74,3 | -4,2 |

| Налоги | |||

| В том числе: | |||

| Налог на недвижимость | 0,3 | 0,7 | +0,4 |

| Налог на прибыль | 17,0 | 21,3 | +4,3 |

| НДС | 34,9 | 18,9 | -16,0 |

| Чрезвычайный налог | 5,0 | 4,0 | -1,0 |

| Подоходный налог | 19,6 | 27,2 | +7,6 |

| Экологический налог | 0,8 | 0,9 | +0,1 |

| Прочие налоги | 0,9 | 1,3 | +0,4 |

| Платежи в целевые внебюджетные фонды - всего | 21,5 | 25,7 | +4,2 |

| В том числе | |||

| Единый платеж от выручки | 19,3 | 23,0 | +3,7 |

| Транспортный сбор | 2,2 | 2,7 | +0,5 |

Анализируя данные табл. 3.1, можно сделать вывод, что основную долю платежей в целевые внебюджетные фонды занимал в 2005 г.:

- Единый платеж от выручки – 23,0 %.

Незначительный удельный вес занимает: транспортный сбор — 2,7%. По сравнению с 2004 г. удельный вес платежей в бюджет, целевые внебюджетные фонды в общей сумме налогов и платежей увеличился на 4,2%, а налогов и платежей в бюджет – уменьшился на 4,2%.

Как показывают данные табл. 3.2. удельный вес в 2005 г. всех налогов и платежей в бюджет, целевые внебюджетные фонды в выручке от реализации продукции составил 16,6%.

Удельный вес налога на прибыль в общей сумме налогов и платежей в бюджет, целевые внебюджетные фонды в 2005 г. составляет 21,3% (табл. 3.1.) и по сравнению с 2004 г. удельный вес суммы налога увеличился на 4,3%.

По данным табл. 3.2 наибольший удельный вес в 2005 г. в выручке от реализации занимают налоги и платежи в бюджет 12,1%, и по сравнению с 2004 г. уменьшились на 3,0%. В основном это произошло за счет уменьшения удельного веса налога на добавленную стоимость на 3,8%.

Таблица 3.2 Удельный вес налогов и платежей в бюджет, целевые бюджетные и внебюджетные фонды в составе выручки от реализации продукции ООО «ЛЮМ», %

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

Изменение структуры, % (гр.5-гр.4) |

||

|

2004 г. |

2005 г. |

2004 г. |

2005 г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

| Выручка от реализации | 513800 | 494400 | 100 | 100 | - |

| Налоги и платежи в бюджет и целевые внебюджетные фонды – всего | 102740 | 82247 | 20,0 | 16,6 | -3,4 |

| Налоги и платежи в бюджет, всего | 77768 | 60025 | 15,1 | 12,1 | -3,0 |

| В том числе: | |||||

| Налог на недвижимость | 354 | 535 | 0,1 | 0,1 | - |

| Налог на прибыль | 17475 | 17533 | 3,4 | 3,6 | +0,2 |

| НДС | 35900 | 15541 | 6,9 | 3,1 | -3,8 |

| Экологический налог | 840 | 784 | 0,2 | 0,2 | - |

| Прочие налоги | 23199 | 25632 | 4,5 | 5,1 | +0,6 |

| Платежи в целевые внебюджетные фонды, всего | 24972 | 22222 | 4,9 | 4,5 | -04 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |