| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налогообложение малого бизнеса

Основным недостатком этой системы является несвоевременная выплата заработной платы, в случае недостаточного количества денежных средств в кассе в дни выплат.

Выдача наличных денег под отчет производится из кассы предприятия по расходному кассовому ордеру.

Учет кассовых операций предприятия ведется в журнале кассира-операциониста. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день и выводит остаток денег в кассе на следующее число.

Рассмотрим сводные документы, используемые при товарообороте.

При получении товаров выписывается доверенность на их получение материально-ответственным лицом. В доверенности указываются фамилия, имя, отчество материально-ответственного лица, его паспортные данные, расчетный счет предприятия, наименование поставщика, номер накладной, по которой получается товар, название товара и его количество. Доверенность подписывается материально ответственным лицом, его подпись заверяется подписями директора и главного бухгалтера, а также печатью предприятия. Учет выданных доверенностей ведется в журнале учета выданных доверенностей, в котором указываются: номера доверенностей, дата их выдачи, срок действия, должности и фамилии материально ответственных лиц, наименование поставщиков, номера и даты нарядов и документов, подтверждающих выполнение поручения.

Учет товарооборота предприятия ведется с помощью специализированной компьютерной программы «1С–Предприятие».

Оплата за приобретенные материалы осуществляется бухгалтером-кассиром и производится платежными поручениями.

Магазин «Евростиль» имеет рублевый счет в Ростовском филиале банка «Сбербанк».

Расчеты между магазином «Евростиль» и другими организациями осуществляются в безналичном порядке. Через свой расчетный счет предприятие осуществляет платежи поставщикам и подрядчикам, расчеты за аренду, а также осуществляет налоговые платежи.

Всего предприятие пользуется услугами 21 поставщика. Основные поставщики строительных материалов магазина «Евростиль» перечислены в таблице 2.3:

Таблица 2.3

Основные поставщики магазина «Евростиль»

| Наименование товара (группы товаров) | Наименование поставщика |

| 01 | 02 |

| Продукция фирмы «Кубань –Кнауф»: гипсокартон, шпатлевки, штукатурки | ООО «Бирс», ИП Пасерба |

| Крепеж | ООО Альтернатива-21, ООО НТиК |

| Инструмент | ООО Ормис-Ростов |

| Электроинструмент | Shopfer instrument |

| Водоэмульсионные краски | ИП Трофимчук |

| Эмали | ИП Пичугин |

| Клея |

ООО Технология и материалы, ООО Югростов |

В таблице 2.4 представлены основные показатели деятельности предприятия в 2004-2006 годах.

Таблица 2.4

Финансово-экономические показатели магазина «Евростиль» в 2004-2006 гг., тыс. руб.

| Показатель | 2004 | 2005 |

2006 (1-е полугодие) |

| Выручка | 3259,32 | 4407,25 | 2431,2 |

| Себестоимость закупаемых товаров | 2483,48 | 3228,2 | 1800,4 |

| Налоги и сборы | 64,7 | 84,8 | 49,15 |

| Оплата труда | 125,28 | 187,92 | 106,36 |

| Коммерческие, управленческие и хозяйственные расходы | 11,4 | 15,5 | 9,2 |

| Чистая прибыль | 574,46 | 890,83 | 466,09 |

2.2 Налоги и сборы, выплачиваемые предприятием малого бизнеса

Магазин «Евростиль» (ИП Скиба Е.А.) зарегистрирован в ИФНС Кировского района г. Ростова-на-Дону и выплачивает следующие налоги и сборы:

налог на добавленную стоимость;

единый налог на вмененный доход.

Расчеты по налогам и сборам производятся в денежной форме.

Поскольку магазин «Евростиль» приобретает электроинструменты непосредственно у фирмы Shopfer instrument (Германия), то согласно НК РФ признается плательщиком налога на добавленную стоимость при пересечении товара таможенной границы.

В РФ существуют следующие ставки налога на добавленную стоимость.

Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта, а также работ (услуг), непосредственно связанных с производством и реализацией товаров;

2) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию;

3) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

4) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

5) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

6) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

7) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов.

Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) отдельных видов продовольственных товаров;

2) отдельных видов товаров для детей;

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

4) отдельных видов медицинских товаров.

Во всех остальных случаях налогообложение налогом на добавленную стоимость производится по ставке 18%. Следовательно, электроинструмент, закупаемый магазином «Евростиль» в Германии облагается налогом на добавленную стоимость по ставке 18%.

Не подлежит налогообложению налогом на добавленную стоимость ввоз на таможенную территорию РФ (ст. 150 НК):

товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) Российской Федерации, в порядке, устанавливаемом Правительством Российской Федерации в соответствии с Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации»;

медицинской техники отечественного и зарубежного производства согласно перечню, утвержденного Правительством РФ;

материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (по перечню, утверждаемому Правительством Российской Федерации);

художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным в соответствии с законодательством Российской Федерации к особо ценным объектам культурного и национального наследия народов Российской Федерации;

всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

продукции, произведенной в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора;

технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций;

необработанных природных алмазов;

товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

валюты Российской Федерации и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг – акций, облигаций, сертификатов, векселей;

продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) Российской Федерации.

Так как магазин «Евростиль» ввозит товары, которые не принадлежат ни к одной из вышеперечисленных категорий, то предприятие не освобождается от уплаты НДС.

При ввозе товаров на таможенную территорию Российской Федерации в зависимости от избранного таможенного режима налогообложение производится в следующем порядке:

при выпуске для свободного обращения налог уплачивается в полном объеме;

при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы налога, от уплаты которых он был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров;

при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, перемещения припасов налог не уплачивается;

при помещении товаров под таможенный режим переработки на таможенной территории налог не уплачивается при условии вывоза продуктов переработки с таможенной территории Российской Федерации в определенный срок;

при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Российской Федерации;

при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Российской Федерации;

при помещении товаров под таможенный режим переработки для внутреннего потребления налог уплачивается в полном объеме.

Магазин «Евростиль» уплачивает данный вид налога в полном объеме.

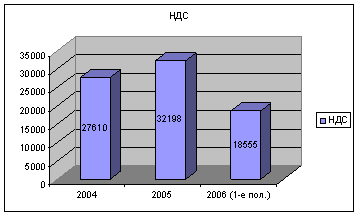

Данные по уплате НДС в 2004-2006 годах представлены на рис. 2.1.

Рис 2.1 Налог на добавленную стоимость, выплачиваемый предприятием, в 2004-2006 гг., руб.

На основании анализа данных рис. 2.1 видно, что общая сумма НДС, которую платит предприятие, имеет тенденцию к росту. Это связано с увеличением с увеличением выручки предприятия и, следовательно, объемов товаров, закупаемых у поставщиков.

Сумма налога на добавленную стоимость зачисляется в доход федерального бюджета.

Магазин «Евростиль» является плательщиком единого налога на вмененный доход.

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц (ст. 346.29 НК РФ):

Таблица 2.5

Фактические показатели и базовая доходность в месяц для исчисления суммы ЕНВД в зависимости от вида предпринимательской деятельности

|

Виды предпринимательской деятельности |

Физические показатели |

Базовая доходность в месяц, руб. |

|

| 2004 | 2005-2006 | ||

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 5000 | 7500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 5000 | 7500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | Количество работников, включая индивидуального предпринимателя | 8000 | 12000 |

| Разносная (развозная) торговля | Количество работников, включая индивидуального предпринимателя | 3000 | 4500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах, не более 150) | 1200 | 1800 |

| Общественное питание | Площадь зала обслуживания посетителей (в квадратных метрах) | 700 | 1000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов | Количество торговых мест | 6000 | 9000 |

| Розничная торговля, осуществляемая через объекты не стационарной торговой сети | Количество торговых мест | 6000 | 9000 |

| Оказание автотранспортных услуг по перевозке пассажиров и грузов | Количество транспортных средств, используемых для перевозки пассажиров и грузов | 4000 | 6000 |

| Оказание услуг по хранению автотранспортных средств на платных стоянках | Площадь стоянки (в квадратных метрах) | 50 | 50 |

| Распространение и (или) размещение печатной и (или) полиграфической рекламы | Площадь информационного поля печатной и (или) полиграфической наружной рекламы (в квадратных метрах) | – | 3000 |

| Распространение и (или) размещение посредством световых и электронных табло наружной рекламы | Площадь информационного поля световых и (или) электронных табло | – | 4000 |

Базовая доходность корректируется (умножается) на специальные коэффициенты К1, К2 и К3.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |