| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налогообложение в Республике Казахстан

Филиал Компании"Тьюбоскоп Ветко Капитал Лимитед" в сумме 18809,5 т.т.,

Представительство Корпорации "Экзаменационная сеть сертифицированных международных профессиональных бухгалтеров " в РК – 4268,2 т.т. с доходов иностранных компаний.

Корпоративный подоходный налог с резидентов у источника выплаты (101103)

По состоянию на 12 мес. 2006 г. прогноз доведен в сумме 18467,0 тыс.тенге , фактическое поступление составило – 19608,0 тыс.тенге. Выполнение обеспечено на 106,2 %. За аналогичный период 2005 года поступило 23443,0 тыс.тенге. Наблюдается спад поступлений на 3835,0 тыс.тенге.

На исполнение прогноза за 12 мес. 2006 г. в сравнении с аналогичным периодом 2005 г. повлиял крупный платеж по ТОО "Toyota Tsusho Kazakhstan Auto " на сумму 24378,8 т.т., связанный с уплатой налога по годовым и квартальным выплатам по дивидендам, АО Пансионат Каргалы в сумме 1009,3 т.т.

Спад поступлений за 2006 г.по сравнению с аналогичным периодом 2005 г. связан с уменьшением выплат дивидендов, в связи с ликвидацией ОАО Наурыз Банк РК (2005 г.- 6886,1 т.т.), переход нп в другие НК: ТОО Буран Бойлер (2005 г.-3800,7 т.т.), ТОО " Kazakh Geophysical company" (2005 г.-9000, т.т.) , соответствующие переброски по ошибочным платежам.

Корпоративный подоходный налог – нерезидентов у источника выплаты (101104)

При доведенном прогнозе за 12 месяцев 2006 г. в сумме 85490,0 тыс.тенге. фактически поступило 100242,0 тыс.тенге. или 117,3 %. За аналогичный период 2005 г. поступления составили 146275,0 тыс.тенге.

По сравнению с соответствующим периодом 2005 г. наблюдается спад поступлений на 46033,0 тыс.тенге.

На исполнение прогноза повлияли крупные перечисления по годовым и квартальным выплатам по дивидендам, произведенные такими плательщиками района :

На перевыполнение прогноза за 2006 г. повлияли перечисления по КПН с доходов нерезидентов из источников РК по заключенным крупным контрактам. По данному КБК крупные платежи произведены такими плательщиками района :

ТОО "Toyota Tsusho Kazakhstan Auto " в сумме 40105,7 т.т.,

ТОО "SKY ENGINEERING " в сумме 18115,8 т.т.,

ТОО Скиф Сити - 4826,5 т.т.,

ТОО Мехстроййсервис - 6665,9 т.т. (оказание консультационных, маркетинговых и др.услуг иностранных компаний по контрактам).

На снижение поступлений за 12 месяцев 2006 года в сравнении с соответствующим периодом 2005 г. повлиял значительный спад поступлений по следующим предприятиям, например:по ТОО Корпорации Базис-А на 81214,4 т.т. ( за 2006 г.- перечислений нет, в связи с отсутствием предоставляемых услуг нерезидентам), по ОАО "Наурыз Банк Казахстан" на 5179,8 т.т.(за 2006г. перечислений нет, в связи с ликвидацией банка ), по Филиалу "Компании Тьюбоскоп Ветко Капитал Лимитед" на 22355,0 т.т.( за 2005 г. было перечислено 22355,0 т.т. в связи с пересдачей расчетов за 2003-2004г.г.).

Итоги деятельности НК по Ауэзовскому району г.Алматы за 2006 год.

В целом выполнение прогнозных показателей всех уровней бюджета 2006 года составило 113,3 %, по сравнению с аналогичным периодом 2005 года обеспечен прирост на 6,142 млрд.т.,или на 45,6 %, в том числе по республиканскому бюджету на 118,5 % с приростом на 4,646 млрд.т. или на 36,5 %, местный бюджет обеспечен на 108 %, с приростом на 1,496 млрд.т. или на 9,1%.

В среднем доля всех налоговых и неналоговых платежей по району в общегородском объеме составляет 3,96 процента (493,4 млрд. т.).

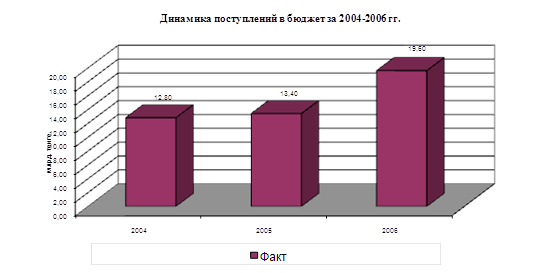

Рисунок 5.

В целях обеспечения доходной части бюджета за 2006 год налоговым комитетом по Ауэзовскому району г.Алматы проведена целенаправленная работа в направлении обеспечения роста поступлений налогов и других обязательных платежей в бюджет, осуществления полного учета субъектов предпринимательской деятельности, своевременного проведения проверок финансово – хозяйственной деятельности, сокращением и ликвидации недоимки, планомерная и системная работа по улучшению налогового администрирования, по изысканию дополнительных резервов поступлений по налогам.

Динамика поступлений в бюджет за последние годы показывает ежегодный прирост поступлений в бюджет не менее 5,2 процентов.

В целом объемы поступления платежей в бюджет, по сравнению с соответствующим периодом 2005 года увеличились на 2,07 млрд.тенге, в том числе: по РБ на – 1,22 млрд.тенге; по МБ на – 8,4 млрд.тенге

На увеличение доходной части бюджета района по налогам и другим обязательным платежам в бюджет оказало влияние положительная тенденция роста экономических показателей и обеспечение выполнения налоговых обязательств и платежей предприятиями обеспечивающие 65 % всех поступлений, такими как: ТОО «Корпорация Базис-А», ОАО «Эл Джи Электроникс», которые включены в листинг предприятий подлежащих республиканскому мониторингу, ТОО «Тойота Тсушо», подлежащих мониторингу регионального уровня, а также АО ЭЛМО, АО ПСТК «Бителеком» и т.д.

За 2006 год из 74 видов налогов и платежей находящихся в компетенции МФ РК, по которым был доведен прогноз, исполнение прогноза выше 110 % достигнуто по 37 видам и ниже 100 % допущено по 5 видам сборов и неналоговых платежей.

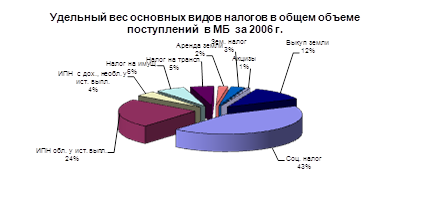

При этом структура поступлений доходной части местного бюджета сложилась в настоящее время следующим образом:

1. Налоговые поступления в сумме – 7,84 млрд..тенге или 86,1 %, в том числе:

- социальный налог – 43,17 %;

- ИПН с доходов, облагаемых у источника выплаты – 23,8 %;

- налог на имущество – 6,16 %;

- акцизы на товары внутреннего производства – 0,7 %;

- налог на транспорт – 5,2 %;

- ИПН с доходов, не облагаемых у источника выплаты – 4,3 %;

- земельный налог - 3 %;

- прочие налоги и платежи – 5 %

2. Неналоговые поступления – 0,3 млрд..тенге или 2,9 %;

3. Доходы от операций с капиталом – поступления от продажи земельных участков 1,015 млрд..тенге или 11 %.

Одним из резервов увеличения поступления налогов и платежей в бюджет и приоритетным направлением работы комитета являются непроизводственные платежи.

Налоговым Комитетом по Ауэзовскому району г. Алматы по непроизводственным платежам прогноз за 2006 г. исполнен на 131,5 %. В бюджет всех уровней поступило непроизводственных платежей 2 ,918 млрд. тенге.

Рисунок 6.

В целях улучшения администрирования и активизации сбора транспортного налога отделом непроизводственных платежей проводятся разъяснительные работы среди населения через средства массовой информации по вопросам сроков уплаты налога и административной ответственности в случае несвоевременной уплаты. Постоянно проводится работа по выявлению незарегистрированных плательщиков, а также выявление лиц, имеющих земельные участки и не состоящих на учете в НК района. С целью увеличения поступлений проводится сверка с полученными сведениями от уполномоченных органов (военкомата, ГЦВП и т. д.)

Одним из основных приоритетов развития экономики района является поддержка развития малого предпринимательства.

Всего зарегистрировано 16351 СМБ, в том числе юр.лиц – 6720, ИП –9631,из них действующих -11720, в том числе юр.лиц – 4722, ИП – 6998.

Общие поступления за 2006 год составили – 4413600 т.т., удельный вес в общем, объеме поступлений составляет 22,6 %.

В последние годы мощный импульс для социально-экономического развития района придало становление малого бизнеса, развитие которого прежде всего снижает социальную напряженность, обеспечивая занятость населения путем создания новых предприятий, соответственно новых рабочих мест, насыщает рынок разнообразными товарами и услугами.

При росте количества СМБ по сравнению с аналогичным периодом прошлого года на 18,5 %, обеспечен прирост поступлений на 16,5 % .

При этом, количество субъектов малого предпринимательства составило 16351, из них юридических лиц – 6720 или 18,2%, от всех субъектов малого предпринимательства и физических лиц, осуществляющих предпринимательскую деятельность –9631 или 26,9%.

Таким образом, НК составлен полноценный план совместных действий с уполномоченными органами района. Теперь нам предстоит огромная работа по дальнейшему расширению налогооблагаемой базы и пополению доходной части бюджета. Реализация всех намеченных мероприятий внесет значительный приток поступлений в местный бюджет Ауэзовского района.

В таблице 3 показано исполнение поступлений налогов в государственный бюджет (приложение А).

Таблица 3. Поступление налогов в государственный бюджет в 2002-2006 годы* (млн. тенге)

| Показатели | 2003 год | 2004 год | 2005год | 2006год |

|

Налоговые поступления в том числе: |

947251 | 1186137 | 1998314 | 2209102 |

| Корпоративный подоходный налог | 272632 | 382814 | 834332 | 776609 |

| Индивидуальный подоходный налог | 93281 | 98535 | 122999 | 165033 |

| Социальный налог | 157676 | 167995 | 197300 | 236569 |

| НДС | 231338 | 242955 | 343926 | 489572 |

| Акцизы | 26986 | 29913 | 33416 | 47433 |

*Составлена по данным Статистического бюллетеня Министерства финансов Республики Казахстан 2007г.

Анализируя таблицу 3 можно сказать, что налоговые поступления в государственный бюджет в 2006 году корпоративного подоходного налога составили 776609 млн. тенге.

2.3 Анализ недоимки и меры принудительного взыскания корпоративного подоходного налога

Как бы налоговые органы не старались, какие бы законы и наказания не принимались, найдутся такие физические и юридические лица, которые по тем или иным причинам не выплачивают всех положенных налогов, или выплачивают их не полностью. В связи с этой проблемой и появился термин недоимка.

Недоимка – начисленные и не уплаченные в срок суммы налогов и других обязательных платежей в бюджет./3, с.5/

Для того чтобы проанализировать состояние недоимки по налогам и другим обязательным платежам в бюджет рассмотрим статистические данные района г.Алматы (таблица 4).

Таблица 4. Состояние недоимки по налогам и другим обязательным платежам в бюджет. (млн. тенге)

| Наименование платежа | На 01.01.2004 г | На 01.01.2005 г. | На 01.01.2006 г | На 01.01.2007 г |

| 1 | 2 | 3 | 4 | 5 |

| Налоговые поступления | ||||

| Корпоративный подоходный налог | 12 360 | 11 433 | 8849 | 14569 |

| Индивидуальный подоходный налог | 2 867 | 2 294 | 2083 | 2005 |

| Социальный налог | 8 005 | 5 903 | 4087 | 3807 |

| Налог на имущество | 2 016 | 1 792 | 1607 | 1701 |

| Земельный налог | 1 213 | 928 | 724 | 676 |

| Налог на транспортные средства | 166 | 155 | 115 | 102 |

| НДС на товары внутреннего производства | 23 007 | 17 971 | 16690 | 19002 |

| Акцизы на товары внутреннего производства | 363 | 38 | 5108 | 5106 |

| Бонусы | 7 | 9 | 2 | 15 |

| Плата за пользование водными ресурсами поверхностных источников | 93 | 78 | 67 | 56 |

| Плата за лесные пользования | 8 | 5 | 5 | 4 |

| Роялти | 1 110 | 204 | 102 | 76 |

| Плата за использование радиочастотного спектра | 5 | 4 | 3 | 3 |

| Плата за пользование земельными участками | 564 | 609 | 367 | 342 |

| Плата за загрязнение окружающей среды | 1 331 | 1 275 | 365 | 394 |

| Сбор с аукционов | 4 | 4 | 4 | 4 |

| Прочие налоги | 297 | 246 | 53 | 72 |

По таблице 4 видно, что недоимки по КПН на 1января 2007 года составляет 14569 млн.тенге. Действующая в стране налоговая система со слабо проработанными теоретически и экономически ставками налогов вынуждает вводить новые (и подчас совсем не рыночные) виды изъятий, способные, по мнению произвольностью ставок налогов на отдельные доходы. Поэтому сейчас из-за более низкой ставки выгоднее направлять средства на оплату труда, нежели платить налог с прибыли. Завтра это может привести к тому, что все доходы уйдут в личное потребление. Поэтому важно, чтобы доходы облагались по одинаковым средним ставкам, чтобы при прочих равных условиях у предпринимателя не было мотива перераспределять доходы в целях “легального” снижения размера уплачиваемого налога.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |