| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налогообложение в Республике Казахстан

Начальник отдела по работе с налогоплательщиками несёт персональную ответственность за организацию работы по выполнению возложенных на него задач и обязанностей, устанавливает ответственность начальникам секторов, определяет круг обязанностей работников отдела, функциональные и должностные обязанности. Определяет порядок взаимодействия между секторами, взаимозаменяемость и распределение обязанностей.

Основными задачами отдела по работе с налогоплательщиками является осуществление контрольно-экономической работы согласно плана работы отдела, методического руководства и разъяснение налогового законодательства на местах, а также взаимодействие с правоохранительными, контролирующими органами, проведение проверок по поручениям руководства, рассмотрение и оформление поступающих запросов и материалов по делам об умышленных уклонениях от уплаты налогов и других обязательных платежей в бюджет для последующей передачи их в налоговую по полицию, обобщения и представления в Налоговый комитет по г.Алматы отчета 2-Н./22,с.12/

1.1. Сектор по работе с юридическими лицами.

Руководство сектором по работе с юридическими лицами осуществляет начальник сектора, который несет персональную ответственность за организацию работы по выполнению разложенных на сектор задач и обязанностей, и определяет круг обязанностей сектора.

Задачи и обязанности сектора:

а) участие в составлении плана контрольно-экономической работы отдела и ее выполнение;

б) участие в составлении отчета 2-Н, с предоставлением данных по сектору;

в) контроль за своевременностью представления деклараций и расчетов по юридическим лицам. Камеральные проверки предоставленных деклараций и расчетов;

г) разъяснительная работа по налоговому законодательству среди налогоплательщиков;

д) участие в разработке предложений по совершенствованию налогового законодательства, форм отчётности о работе налогового комитета;

е) исполнение обзорных писем, участие в подготовке докладов, справок, информации./22,с.13/

1.2. Сектор по работе с физическими лицами.

Руководство сектором по работе с физическими лицами осуществляет начальник сектора, который несёт персональную ответственность за организацию работы по выполнению возложенных на сектор задач и обязанностей, и определяет круг обязанностей сектора.

Задачи и обязанности сектора:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

в) контроль за правильностью представления деклараций физическими лицами;

г) разъяснительная работа по налоговому законодательству среди налогоплательщиков;

д) патентирование частных предпринимателей;

е) исполнение обзорных писем, участие в подготовке докладов, справок, информации и представление в Налоговый комитет по г.Алматы и другие./22,с.15/

2. Отдел налогового аудита

Отдел налогового аудита осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением по организации деятельности налоговых комитетов на территории города Алматы.

Отдел строит свою работу в соответствии с Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет ".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также нормативными актами Министерства Государственных доходен Республики Казахстан.

Руководство отделом осуществляет начальник отдела. Начальник отдела несет персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников отдела.

Основными задачами отдела налогового аудита являются осуществление документальных проверок достоверности представленных в налоговый комитет деклараций и расчетов, правильности исчисления, полноты и своевременности уплаты налогов и платежей юридическими и физическими лицами, а также взаимодействие с отделом принудительного взимания налогов в части взыскания доначисленных сумм налогов и платежей по актам проверок./22,с.16/

В своем составе отдел налогового аудита имеет на правах структурных подразделений 2 сектора:

- сектор налогового аудита юридических лиц;

- сектор налогового аудита физических лиц

2.1. Сектор налогового аудита юридических лиц

Руководство сектором осуществляет начальник сектора. Начальник сектора несет персональную ответственность за организацию работы по выполнению возложенных на сектор задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников сектора.

На сектор налогового аудита юридических лиц возлагается выполнение следующих функциональных обязанностей:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) осуществление документальной проверки достоверности представленных в налоговый комитет деклараций и расчетов, правильности исчисления, полноты и своевременности уплаты налогов и платежей юридическими лицами;

в) проведение обследований и проверок юридических лиц, в части соблюдения налогового законодательства по поступившим заявлениям, жалобам и сигналам;

г) проведение встречных проверок хозяйствующих субъектов юридических лиц;

д) проведение документальных проверок юридических лиц при ликвидации;

е) проведение проверок на рынках по вопросу соблюдения налогового законодательства;

ж) выявление незарегистрированных и не подающих декларации налогоплательщиков с дальнейшей передачей в Отдел непроизводственных платежей;

з) проведение проверок налогоплательщиков - юридических лиц, работающих на основе патента, по вопросу достоверности представленных сведений при получении патентов и соблюдения налогового законодательства;

и) передача налоговой полиции материалов налоговых проверок налогоплательщиков с выявленными нарушениями действующего законодательства, содержащих признаки преступлений;

к) сбор материалов проверок содержащих признаки преступлений, передача их в отдел "по работе с налогоплательщиками" для принятия дальнейших мер;

л) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

м) рассмотрение актов разногласий налогоплательщиков;

н) исполнение обзорных писем, подготовка материалов к докладу, справок, информации и представление в Налоговый комитет по г.Алматы и другие вышестоящие./22,с.17/

2.2. Сектор налогового аудита физических лиц

Руководство сектором осуществляет начальник сектора. Начальник сектора несет персональную ответственность за организацию работы по выполнению возложенных на сектор задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей сектора.

На сектор налогового аудита физических лиц возлагается выполнение следующих функциональных обязанностей:

а) осуществление документальной проверки достоверности представленных в налоговых деклараций и расчетов, правильности исчисления, полноты своевременности уплаты налогов и платежей физическими лицами, предпринимателями;

б) проведения обследований и проверок физических лиц по поступившим заявлениям, жалобам и сигналам;

в) проведение встречных проверок физических лиц;

г) проведение документальных проверок физических лиц при прекращении занятия предпринимательской деятельности;

д) проведение проверок на рынках по вопросу соблюдения налогового законодательства, а также достоверности, полноты и своевременности уплаты в бюджет сбора за право реализации товаров на рынках и проведение хронометража;

е) проведение проверок налогоплательщиков - физических лиц, работающих по патенту (свидетельствам) по вопросу достоверности представленных сведений при выборке патентов и соблюдения налогового законодательства;

ж) проведение проверок достоверности представленных в налоговый комитет деклараций физических лиц совершивших в налоговом году крупное приобретение или строительство на сумму свыше 500 месячных расчетных показателей в год, деклараций государственных служащих, иностранных физических лиц, физических лиц получившие доходы из за границы (и других доходов) и расчетов, правильности исчисления, полноты и своевременности уплаты налогов и платежей в бюджет;

з) проведение проверок правильности исчисления и своевременности перечисления в бюджет удержанных сумм подоходного налога с физических лиц юридическими лицами;

и) проведения проверок правильности исчисления и взимания государственной пошлины в учреждениях взимающие госпошлину;

к) Сбор материалов проверок содержащих признаки преступлений, передача их в отделы "по работе с налогоплательщиками" и «принудительного взимания» для принятия дальнейших мер;

л) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

м) рассмотрение актов разногласий налогоплательщиков;

н) исполнение обзорных писем, подготовка материалов к докладу, справок, информации и представление в Налоговый комитет по г.Алматы и другие вышестоящие./22,с.18/

3. Отдел принудительного взимания налогов

Отдел принудительного взимания налогов - осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением по организации деятельности налоговых комитетов на территории города Алматы.

Отдел строит свою работу в соответствии с Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет ".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом осуществляет начальник отдела. Начальник отдела несет персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников отдела.

Основными задачами отдела принудительного взимания налогов являются:

а) анализ задолженности налогоплательщиков перед бюджетом;

б) контроль за своевременным выставлением распоряжений на счета налогоплательщика и его дебиторов;

в) сбор и систематизация сведений о дебиторах налогоплательщика для последующего выставления распоряжений на их счета;

г) организация описи имущества предприятий с целью ограничения в распоряжении им;

д) организация, подготовка соответствующих материалов и участие в проведении аукционов по реализации описанного имущества;

е) контроль за поступлением средств от реализованного на аукционах имущества в бюджет;

ж) контроль за движением средств должников в бюджет на их счетах в банковских учреждениях;

з) передача налоговой полиции материалов проверок налогоплательщиков с выявленными нарушениями действующего законодательства, содержащие признаки преступления;

и) принятия участия в составлении формы 2-Н, с предоставлением данных по сектору;

к) сбор соответствующих материалов по ликвидируемым предприятиям, передача их в "отдел по работе с налогоплательщиками" для принятия дальнейших мер;

л) прием соответствующих материалов по незарегистрированным и недодающим декларации налогоплательщикам от отдела непроизводственных платежей и отдела налогового аудита, принятие по ним мер, передача данных материалов в необходимых случаях в органы налоговой полиции;

м) исполнение обзорных писем, подготовка материалов к докладу, справок, информации и представление в Налоговый комитет по г.Алматы и другие вышестоящие./22,с.20/

4. Отдел непроизводственных платежей

Отдел непроизводственных платежей осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением по организации деятельности налоговых комитетов на территории города Алматы.

Отдел строит свою работу в соответствии с Законом "О налогах и других обязательных платежах в бюджет ".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом осуществляет начальник отдела. Начальник отдела несет персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников отдела.

Основными задачами отдела непроизводственных платежей являются:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

в) контроль за правильностью и своевременностью представления деклараций физическими лицами по местным налогам (налог на имущество, землю, на транспортные средства);

г) разъяснительная работа по налоговому законодательству среди налогоплательщиков;

д) исполнение обзорных писем, участие в подготовке докладов, справок, информации и представление в Налоговый комитет по г.Алматы;

е) проведение проверок по вопросу соблюдения налогового законодательства, а также достоверности, полноты и своевременности уплаты в бюджет налогов и сборов;

ж) организация работы по выявлению незарегистрированных и не подающих декларации налогоплательщиков;

з) анализ и контроль непроизводственных платежей./22,с.22/

5. Отдел правового обеспечения.

Отдел правового обеспечения осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом, "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом правового обеспечения осуществляет начальник отдела, который несёт персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, и определяет круг обязанностей отдела.

Задачи и обязанности отдела:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) правовое обеспечение налогового комитета;

в) представление интересов налогового комитета в судах.

г) подготовка материалов, информации.

6. Организационно-контрольный отдел.

Организационно-контрольный отдел осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом Республики Казахстан, "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство организационно-контрольным отделом осуществляет начальник отдела, который несёт персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, и определяет круг обязанностей сотрудников отдела.

Задачи и обязанности отдела:

а) планирование работы налогового комитета, обеспечение взаимоувязки планов работ отделов налогового комитета, контроль за ходом выполнения утвержденных планов;

б) разработка мероприятий по реализации Указов и распоряжений Президента, постановлений и распоряжений Правительства, приказов Министерства Государственных доходов, заданий и поручений Налогового комитета по г. Алматы, осуществление контроля за их исполнением;

в) свод отчетности о контрольно-экономической работе Налоговых комитетов по форме «2-Н», представление отчетности в Налоговый комитет по г. Алматы;

г) выработка предложений по улучшению деятельности налоговых органов;

д) подготовка материалов для рассмотрения на заседаниях коллегии налогового комитета, организация реализации его решений;

е) подготовка информации и справок о работе налогового комитета для представления в вышестоящие органы./22,с.23/

7. Отдел информационного обеспечения и учета.

Отдел информационного обеспечения и учета осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом Республики Казахстан, "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом информационного обеспечения и учета осуществляет начальник отдела, который несёт персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, и определяет круг обязанностей сотрудников отдела.

Задачи и обязанности отдела:

а) учет поступлений средств в бюджет;

б) открытие, своевременное и полное ведение лицевых счетов налогоплательщиков;

в) обеспечение руководства налогового комитета необходимой информацией;

г) составление срочного отчета формы 1-Н поступление налогов и 1-Н недоимка;

д) принятия участия в составлении формы 2-Н, с предоставлением данных по сектору;

е) составление периодической отчетности о выполнении прогнозных данных./22,с.25/

2. Анализ корпоративного подоходного налога в Республике Казахстан

2.1 Элементы корпоративного подоходного налога в РК

Как уже говорилось в предыдущих главах работы, налоги бывают двух видов: прямые и косвенные.

В Особенной части Налогового Кодекса РК, вступившего в действие с 1января 2002 года налоги подразделяются на следующие:

1. Корпоративный подоходный налог.

2. Индивидуальный подоходный налог.

3. Налог на добавленную стоимость.

4. Акцизы.

5. Налоги и специальные платежи недропользователей.

6. Социальный налог.

7. Земельный налог

8. Налог на транспортные средства.

9. Налог на имущество./3, с.25/

Рассмотрим подробно каждый вид. Прямые налоги взимаются с конкретного физического или юридического лица.

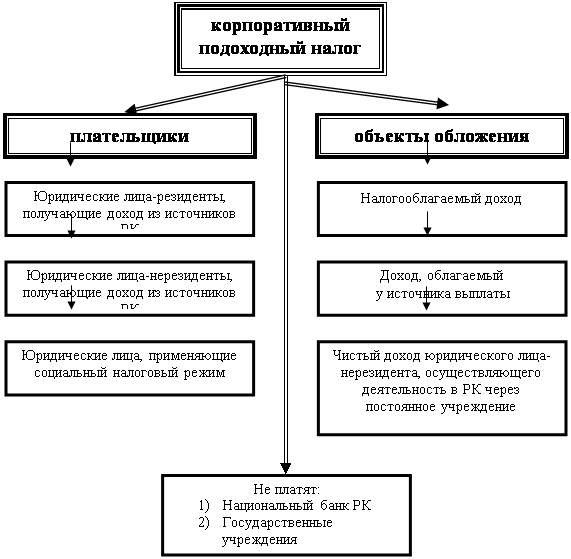

В новом Налоговом Кодексе РК введено понятие, корпоративный подоходный налог, представим механизм действия и особенности рисунок 4. Как видно из рисунка 4, одним из важных понятий, лежащих в основе деления данного вида налога, является резидентство, которое подразумевает конечную налоговую ответственность юридического лица по месту нахождения, т.е. на территории РК. При этом резиденты налоговой юрисдикции (территории, внутри которой действуют соответствующие налоговые законы) облагаются налогами на все доходы из всех источников, включая и зарубежные источники доходов.

Для признания юридического лица резидентом рассматривается критерий наличия налогового домициля. Налоговый домициль - это совокупность определенных признаков, необходимых для признания юридического (физического) лица налогоплательщиком. Среди таких признаков для юридических лиц выделяют:

- местонахождение органа управления фирмой;

- фактическое место управления компанией;

- место регистрации;

- наличие в данной юрисдикции резиденции, т.е. служебного здания на правах собственности или законного владения, которое используется постоянно. Согласно общепринятым правилам налогообложения при наличии признаков налогового домициля юридическое лицо считается резидентом данной юрисдикции, если признаки домициля отсутствуют – то нерезидентом.

|

|||

|

|

|||

Рисунок 4. Механизм и особенности корпоративного подоходного налога.

Согласно принципу резидентства все доходы юридического лица, полученные во всех юрисдикциях проведения коммерческих операций, облагаются подоходными налогами в стране, в которой оно (юридические лицо) является резидентом. Следует отметить, что в мировой практике в наиболее чистом виде принцип резидентства характерен для налогообложения физических лиц. В случаях, если физическое лицо по тем или иным причинам подвергается двойному налогообложению, иностранные государства либо освобождают своих нерезидентов от индивидуального подоходного налогообложения, либо применяют для доходов таких лиц пониженные ставки (менее 15%). Основу построения казахстанской системы подоходного налогообложения составляют как критерии резидентства, так и критерии территориальности получения доходов. Сравнение существующих и новых налоговых правил по налогообложению подоходным налогом приведено в таблице 2.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |