| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налогообложение в Республике Казахстан

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды)./8, с.91/

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют следующие важнейшие функции:

· фискальная (обеспечение доходов бюджетов)

· регулировочная (создание общего налогового режима)

· контрольная (координация и финансовый контроль деятельности с использованием государственными органами налоговых методов)

· правовая (формирование системы норм налогового законодательства и его кодификация)

· стимулирующая (регулирование через систему налоговых льгот санкций производственной и социальной активности).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития — фундаментальная наука, театры, музеи и многие учебные заведения и т. п.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Но не это главное. Государственный бюджет можно сформировать и без них. Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись — регулирующая. Рыночная экономика в развитых странах — это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело — как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Развитие рыночной экономики регулируется финансово-экономическими методами — путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.). В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Последняя функция налогов — стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом — безразлично) освобождаются от налогообложения полностью или частично. У нас это правило не выполняется. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на наyчно-исследовательские и опытно-констрyкторские работы. Делается это по-разному.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно./9,с.51/

1.3 Способы взимания налогов и виды налоговых систем

Налоги могут взиматься следующими способами:

1. Кадастровый — (от слова кадастр — таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2. На основе декларации. Декларация — документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом, получающим доход. Примером может служить налог на прибыль.

3. У источника. Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. То есть до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику./8, с.72/

Существуют два вида налоговой системы — шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах./11, с.17/

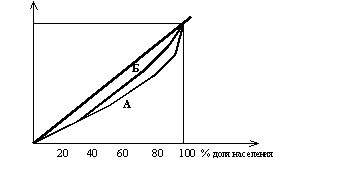

Подоходный налог с населения относится к прямым, в большинстве стран, прогрессивным налогам. Действующие системы личного подоходного налогообложения несколько сглаживают неравенство в доходах после вычета налогов. График (рисунок 1) в несколько преувеличенном виде показывает, в какой мере прогрессивные ставки налога могут повлиять на неравенство доходов. Это видно потому, как сужается площадь, отображающая неравенство доходов: прогрессивное налогообложение перемещает сплошную линию влево (до пунктирной линии), ближе к линии равномерного распределения доходов, идущей под углом в 45 градусов.

Линия А отображает неравенство в распределении доходов до уплаты налогов. Линия Б показывает, что прогрессивные налоги приводят к более равномерному распределению доходов, остающихся после уплаты налогов. Влияние их представлено на рисунке 1, естественно, в преувеличенном виде, чтобы лучше выявить суть вопроса./10, с.31/

|

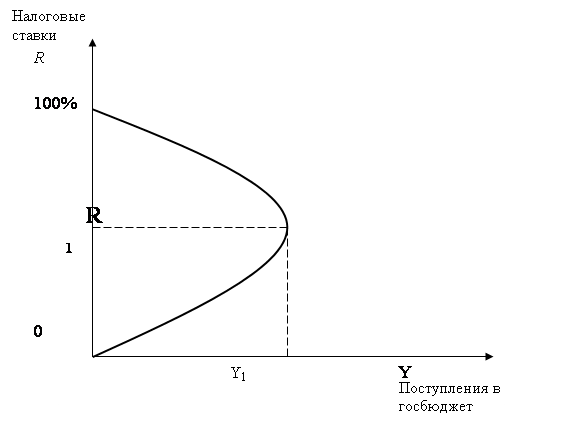

На рисунке 2 показано графическое изображение зависимости между доходами государственного бюджета и динамикой налоговых ставок, получившее название «Кривой Лаффера».

По оси ординат отложены налоговые ставки (R), по оси абсцисс – поступления в госбюджет (Y). При увеличении ставки налога R доход государства в результате налогообложения увеличивается. Оптимальный размер ставок (R1) обеспечивает максимальные поступления в государственный бюджет (Y1). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложения доход государства равен нулю, потому что никто не захочет работать бесплатно.

Рис.2 «Кривая Лаффера»

Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Эффект Лаффера проявляется только в случае нормального действия свободных рыночных механизмов./13, с.12/

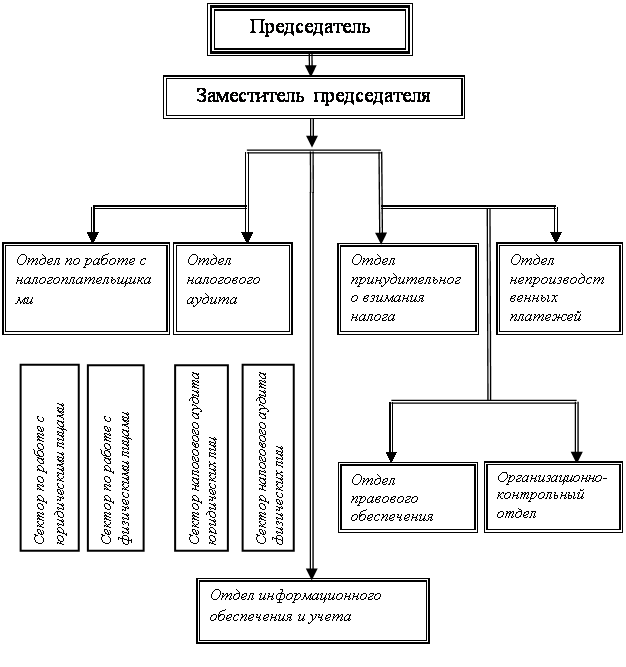

1.4 Структура налогового комитета Ауэзовского района

На рисунке 3 приведена структура налогового комитета Ауэзовского района г. Алматы, на которой четко видна взаимосвязь в работе всех структурных подразделений.

I. Положение о Налоговом комитете по Ауэзовскому району г. Алматы

Общие положения

1.1. Налоговый комитет по Ауэзовскому району г. Алматы (далее - Комитет) является государственным учреждением, уполномоченным на выполнение функций государственного управления и контроля в сфере обеспечения поступлений государственных доходов.

1.2. Комитет в своей деятельности руководствуется Конституцией Республики Казахстан, законодательно-нормативными актами и закона Республики Казахстан, актами Президента и Правительства Республики Казахстан. Положением о Министерства Государственных доходов Республики Казахстан Республики Казахстан, а так же настоящим положением.

1.3. Комитет является юридическим лицом, имеет печати и штампы со своим наименованием на государственном и русском языках, бланки установленного образца, а так же в соответствии с законодательством счета в банках.

Полное наименование:

НАЛОГОВЫЙ КОМИТЕТ МИНИСТЕРСТВА ГОСУДАРСТВЕННЫХ ДОХОДОВ РЕСПУБЛИКИ КАЗАХСТАН ПО АУЭЗОВСКОМУ РАЙОНУ ГОРОДА АЛМАТЫ.

II. Основные задачи, функции и права Комитета

2.1. Основными задачами налогового комитета являются:

- обеспечение полного и своевременного сбора налогов и других обязательных платежей в бюджеты всех уровней на основе налогового законодательства и других законодательных актов, предусматривающих поступление платежей в государственный бюджет, и других финансовых обязательств перед государством;

- выявление фактов, связанных с неуплатой налогов, сборов и других обязательных платежей в бюджет, либо совершенных с целью сокрытия или занижения доходов, укрытия объектов налогообложения юридическими и физическими лицами, иного уклонения от уплаты налогов, сборов и других обязательных платежей в бюджет, повлекших причинение убытков государству в связи с не поступлением или недопоступлением налогов, сборов и других обязательных платежей в бюджет, а также обеспечение исполнения других финансовых обязательств перед государством;

- разъяснение налогоплательщикам их прав и обязанностей, своевременное

информирование налогоплательщиков об изменениях налогового законодательства, и нормативных правовых актов по налогообложению./22,с.2/

![]()

Рисунок 3.Структура налогового комитета (на примере Ауэзовского района г.Алматы)

2.2. В соответствии с возложенными задачами Комитет выполняет следующие основные функции:

- осуществляет контроль на территории своего района г.Алматы за соблюдением налогового законодательства и других законодательных актов, предусматривающих поступление налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством;

- осуществляет проверки заявлений, сообщений и другой информации о нарушениях налогового законодательства и других законодательных актов, предусматривающих поступление налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством;

- проводит среди налогоплательщиков разъяснительную работу по применению налогового законодательства и других законодательных актов, предусматривающих поступление платежей в бюджет и других финансовых обязательств перед государством;

- рассматривает акты разногласий и заявления налогоплательщиков и осуществляет по ним учет;

- проводит анализ и оценку нарушений законодательства и вносит соответствующие предложения по устранению причин и условий, способствующих налоговым правонарушениям и преступлениям;

- составляет в установленном порядке отчетность о результатах работы по сбору налогов и платежей в бюджеты всех уровней;

- оказывает методическую и практическую помощь нижестоящим налоговым органам по организации работы;

- открывает и ведет лицевые счета по каждому налогоплательщику;

- проводит мероприятия по повышению квалификации кадров./22,с.3/

2.3. В соответствии с законодательными актами налоговый комитет имеет право:

- производить у юридических (включая юридические лица с особым режимом работы) и физических лиц проверки на основании предъявленных предписаний всех денежных документов, бухгалтерских книг, отчетов, смет, наличия денег, ценных бумаг и других ценностей, расчетов, деклараций и иных документов, связанных с исчислением и уплатой налогов, сборов и других обязательных платежей в бюджет и иных финансовых обязательств перед государством, в порядке и на условиях в соответствии с законодательством Республики Казахстан, получать от должностных лиц и других работников организаций, а также граждан справки, устные и письменные объяснения по вопросам, возникающим в ходе указанных проверок;

- обследовать с соблюдением действующего законодательства при осуществлении своих полномочий используемые для извлечения доходов либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения организаций и граждан;

- давать руководителям и другим должностным лицам организаций, а также гражданам обязательные для исполнения указания об устранении выявленных нарушений налогового законодательства и контролировать их выполнение;

- приостанавливать расходные операции организаций и граждан по их счетам в банках и иных организациях, осуществляющих отдельные виды банковских операций, в случаях невыполнения требований об устранении выявленных нарушений налогового законодательства, не допуска к проверке и обследованиям, непредставлении налоговым органам расчетов, деклараций и других документов, связанных с извлечением доходов, содержанием объектов налогообложения, исчислением и уплатой налогов, сборов и других обязательных платежей в бюджет и иных финансовых обязательств перед государством, непредставление финансовой отчетности по требованию налоговых органов до устранения выявленных нарушений. При обнаружении фактов нарушения налогового законодательства налоговые органы имеют право изымать документы, денежные и материальные средства, свидетельствующие об этом, с вручением плательщику копии акта с описью изъятого;

- применять к организациям, должностным лицам и гражданам, нарушившим законодательство, санкции и штрафы, предусмотренные действующим законодательством;

- при неуплате в установленный срок налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством, штрафов и пени выносить решение об ограничении в распоряжении имуществом налогоплательщика в соответствии с законодательством Республики Казахстан;

- совершать в торговых и других организациях, у индивидуальных предпринимателей контрольные закупы товаров (продукции), предоставляемых работ и услуг;

- получать на основании письменного запроса в соответствии с действующим законодательством сведения, справки, а также документы о предпринимательской деятельности, операциях и состоянии денег на банковских счетах проверяемых организаций и граждан от других юридических лиц, банков и иных организаций, осуществляющих отдельные виды банковских операций, бирж и граждан исключительно в служебных целях;

- привлекать к проведению проверок и экспертиз квалифицированных специалистов организаций, работников других контролирующих органов;

- предоставлять организациям и гражданам отсрочку и рассрочку по уплате налогов, сборов и других обязательных платежей в бюджет, а также других финансовых обязательств перед государством по местным бюджетам в соответствии с установленным порядком./22,с.6/

III. Организация деятельности Комитета

3.1. Комитет возглавляет Председатель, назначаемый на должность и освобождаемый от нее приказом Министром государственных доходов Республики Казахстан.

3.2. Комитет подчиняется непосредственно Налоговому комитету по г. Алматы и не входит в местные исполнительные органы.

3.3. Заместители председателей Комитета и все работники назначаются на должность и освобождаются от нее приказом председателем Комитета.

3.3. Штатное расписание Комитета утверждается Председателем Налогового комитета по г. Алматы;

3.4. Председатель Комитета организует и осуществляет руководство работой Комитета и несет персональную ответственность за выполнение возложенных задач и осуществление своих функций.

3.5. В этих целях председатель Комитета:

- несет персональную ответственность за достоверность отчетности представляемой вышестоящим налоговым комитетам;

- определяет полномочия и обязанности работников комитета;

- подписывает приказы Комитета;

- в установленном законом порядке налагает дисциплинарные взыскания;

- представляет Комитет в государственных органах и иных организациях./22,с.8/

IV. Имущество Комитета

4.1. Комитет имеет на праве оперативного управления обособленное имущество. Имущество Комитета формируется за счет имущество переданного ему государством, и состоит из основных фондов и оборотных средств, а так же иного имущества, стоимость которых отражается в балансе Комитета.

4.2. Финансирование Комитета осуществляется из средств республиканского бюджета.

Комитет не вправе вступать в договорные отношения с хозяйствующими субъектами предпринимательства на предмет выполнения обязанностей, являющихся функциями Комитета.

4.3. Комитет не вправе отчуждать или иным образом распоряжаться закрепленным за ним имуществом./22,с.9/

V. Реорганизация и ликвидация

5.1. Реорганизация и ликвидация Комитета осуществляется в соответствии с законодательством Республики Казахстан./22,с.10/

Функциональные обязанности структурных подразделений Налогового комитета по Ауэзовскому району г.Алматы

1. Отдел по работе с налогоплательщиками.

Отдел по работе с налогоплательщиками осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан. Отдел состоит из двух секторов:

а) Сектор по работе с юридическими лицами;

б) Сектор по работе с физическими лицами.

Руководство отделом по работе с налогоплательщиками осуществляет начальник отдела.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |