| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Налоги и их влияние на развитие предпринимательской деятельности в России

- Налоговые ставки устанавливаются в зависимости от видов товаров (работ, услуг).

Налогоплательщики имеют право уменьшить общую сумму налога на налоговые вычеты, установленные в ст.171 главы 21 НК РФ.

Уплата налога производится по итогам каждого налогового периода, исходя из фактической реализации (передачи) товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При ввозе товаров на таможенную территорию РФ сумма налога уплачивается в соответствии с таможенным законодательством.

Акцизы. Налогоплательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, перемещающие товар через таможенную границу РФ.

Объектом налогообложения признаются операции, связанные с реализацией (передачей) подакцизных товаров, которые перечислены в ст.181 главы 22 НКРФ.

Налоговые ставки устанавливаются в зависимости от вида подакцизного товара.

Уплата акциза осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие только свидетельство на оптовую реализацию, уплачивают налог не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие только свидетельство на розничную реализацию, уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом.

Единый социальный налог. Плательщиками налога являются лица, производящие выплаты физическим лицам: организации; индивидуальные предприниматели.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Не относиться к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров связанных с передачей в пользование имущества (имущественных прав).

Ставки налога устанавливаются от категории налогоплательщиков.

Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. Сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей и уплачивается не позднее 15-го числа следующего месяца.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны предоставлять в региональные отделения Фонда социального страхования Российской Федерации сведения (отчеты) о суммах налога, пособий, расходов, подлежащих зачету.

Уплачивают ЕСН отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательно медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налоговую декларацию по форме, утвержденной Министерством финансов РФ, налогоплательщики предоставляют в налоговый орган не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на прибыль организации. Налог на прибыль организаций — один из наиболее сложных в налоговой системе РФ. Его облагаемая база затрагивает все аспекты хозяйственной деятельности предприятия.

Плательщиками налога являются российские и иностранные организации, осуществляющие свою деятельность на территории РФ.

Объектом налогообложения признается прибыль, полученная организацией. Для российских организаций и иностранных организаций, осуществляющих свою деятельность в РФ через постоянные представительства, прибылью являются полученные доходы, уменьшенные на величину произведенных расходов. К доходам относят:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Налогооблагаемой базой по налогу на прибыль организаций признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению. При этом налоговая база по прибыли, облагаемой по ставке, отличной от ставки 24%, определяется налогоплательщиком самостоятельно. Доходы и расходы организации учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, исходя из цены сделки. Внереализационные доходы, полученные в натуральной форме, так же учитываются при определении налоговой базы, исходя из цены сделки.

Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

Налоговая ставка устанавливается в размере 24%. При этом:

- сумма налога, исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет;

- сумма налога, исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов Российской Федерации;

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания соответствующего отчетного периода.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

К региональным налогам и сборам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог;

Налог на имущество организаций. Налогоплательщиками налога признаются:

- российские организации;

- иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе и в исключительной экономической зоне РФ.

Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговым периодом признается календарный год. Отчетными периодами — первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Транспортный налог. Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства в соответствии с законодательством РФ.

Объектом налогообложения являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани и другие водные и воздушные транспортные средства.

Налоговая база определяется отдельно по каждому транспортному средству в зависимости от вида транспортного средства.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости технических характеристик транспортного средства.

Налогоплательщики, являющиеся организациями, самостоятельно исчисляют сумму налога и предоставляют налоговую декларацию в налоговый орган в срок, который установлен законами субъектов РФ.

К местным налогам относится земельный налог. Плательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, постоянного пользования или праве пожизненного наследуемого владения. Организации и физические лица не признаются налогоплательщиками в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектами обложения земельным налогом являются земельные участки, предоставленные юридическим лицам и гражданам, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Отчетными периодами для налогоплательщиков – организаций и физических лиц, признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земли. По всем землям предельная ставка предусматривается в размере 1,5%.

Таким образом, с экономической точки зрения, налоги представляют собой главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемых органами государственной власти, а с юридической точки зрения, налоги на юридических лиц — это устанавливаемые законодательными актами нормы, регулирующие размеры, формы, методы, сроки безвозмездного изъятия государством части доходов предприятий и организаций.

1.2 Предпринимательство как форма организации экономической деятельности

Под предпринимательством, или предпринимательской деятельностью, понимают инициативную самостоятельную деятельность граждан и их объединений, осуществляемую на свои риск и под свою имущественную ответственность, направленную на получение прибыли.

За словом «предпринимательство» стоят понятия «дело», «предприятие», «производство продукта (полезной вещи) или услуги (невещественного продукта)». Часто предпринимательскую деятельность называют бизнесом.

Эволюция терминологической, содержательной сущности предпринимателя и предпринимательской деятельности связана с историей становления обмена, производства и распределения товаров и услуг, с уровнем развития научно-технического прогресса (Приложение 1).

В западных странах современное предпринимательство характеризуется как особый, новаторский, антибюрократический стиль хозяйствования, в основе которого — постоянный поиск новых возможностей, ориентация на инновации, умение привлекать и использовать для решения поставленной задачи ресурсы из самых разнообразных; источников. Такой подход имеет весьма важное значение и для развития предпринимательства в нашей стране. Но следует подчеркнуть при этом, что для создания и развития, своего предприятия предприниматель должен «искать» источники ресурсов на основе действующего законодательства.

По мнению американского ученого P.С. Ронстадта, предпринимательство — это динамичный процесс наращивания богатства. Богатство создается теми, кто больше всех рискует своими деньгами, имуществом, карьерой, кто не жалеет, времени на создание собственного дела, кто предлагает покупателям новый товар или услугу. Этот товар или услуга необязательно должны быть чем-то совершенно новым; главное, чтобы, предприниматель сумел придать им новые качества, увеличить их ценность, затратив на это; необходимые силы и средства.

В свою очередь, известные американские ученые профессора Р. Хизрич и М. Питерс дают, по их мнению, наиболее емкое определение предпринимательства, которое охватывает все типы предпринимательского поведения: «Предпринимательство – это процесс создания чего-то нового, обладающего ценностью; процесс, поглощающий время и силы, предполагающий принятие на себя финансовой; моральной и социальной ответственности; процесс, приносящий денежный доход и личное удовлетворение, достигнутым»1, И далее авторы пишут, что жизнь человека, который решает начать собственное дело, полна надежд, разочарований, беспокойств и упорного труда.

Р. Хизрич дает одно из самых кратких определений сущности предпринимательства: это процесс создания чего-то нового, что обладает стоимостью.

По мнению Й. Шумпетера, производить — значит, комбинировать имеющиеся в нашем распоряжении вещи и силы, а процесс производства есть процесс комбинаций производительных сил, результатом которых являются новые продукты. Производить нечто иное или иначе — значит, создавать другие комбинации из этих вещей или сил. Фактически Й. Шумпетер излагает часть процесса функционирования предпринимательских организаций в условиях конкурентной рыночной среды.

А. Шапиро пишет, что практически во всех определениях предпринимателя и предпринимательства речь идет о таком поведении, которое включает, во-первых, элемент инициативы, во-вторых, организацию, или реорганизацию социально-экономических механизмов, с тем, чтобы суметь с выгодой использовать: имеющиеся ресурсы и конкретную ситуацию, в-третьих, взятие на себя ответственности за возможную неудачу, т.е. готовность рисковать. Как видно, в этом определении сочетаются экономический, личностный и управленческий подходы.

Определенный интерес вызывает точка зрения российского ученого-экономиста А.В. Бусыгина о сущностных понятиях предпринимательства, под которым он понимает стремление и действия к самостоятельному ведению деловой активности по практической реализации конкретной деловой идеи на определенных формализованных началах. По мнению А.В Бусыгина, предпринимательство есть искусство ведения деловой активности, есть прежде всего мыслительный процесс, реализуемый в форме делового проектирования. В профессиональном смысле, по его мнению, предпринимательство рассматривается как умение организовать собственный бизнес и достаточно успешно осуществлять функции, связанные с ведением собственного дела.

В настоящее время предпринимательство рассматривается с разных точек зрения: как стиль хозяйствования, как процесс организации и осуществления деятельности в условиях рынка, как взаимодействие субъектов рынка и т.д.

Анализируя различные точки зрения по этому вопросу, можно сделать вывод, что предпринимательская деятельность — это реализация особых способностей индивида, выражающаяся в рациональном соединении факторов производства на основе инновационного рискового подхода.

Предприниматель использует в производстве новейшую технику и технологию, по-новому организует труд, иначе руководит, что приводит к снижению индивидуальных затрат производства, на базе которых устанавливается цена. Предприниматель максимально эффективно налаживает маркетинговую деятельность. Он лучше других определяет рынок, на котором выгоднее всего закупить средства производства, точнее «угадывает», на какой продукт, в какое время и на каком сегменте рынка окажется наибольший платежеспособный спрос. В результате он получает больше прибыли, чем обычные бизнесмены. К тому же предприниматель постоянно рискует. Он не избегает риска, как это обычно делается, а идет на него сознательно, чтобы получить больший доход, чем другие — своеобразную компенсацию за этот риск.

Развитие предпринимательства играет незаменимую роль в достижении экономического успеха, высоких темпов роста промышленного производства. Оно является основой инновационного, продуктивного характера экономики. Чем больше хозяйствующих субъектов имеют возможность проявить свою инициативу и творческие способности, тем меньше разрыв между потенциальными и фактическими результатами развития.

В процессе становления рыночной экономики предпринимательство приобретает социальную функцию, проявляющуюся в возможности каждого дееспособного индивидуума быть собственником дела, с наибольшей отдачей проявлять свои индивидуальные таланты и возможности. Эта функция все более проявляется в формировании нового слоя людей — людей предприимчивых, тяготеющих к самостоятельной хозяйственно-экономической деятельности, способных создавать собственное дело, преодолевать сопротивление среды и добиваться поставленной цели. В то же время увеличивается численность наемных работников, которые, в свою очередь, экономически и социально зависят от того, насколько устойчива деятельность предпринимательских фирм.

Чем эффективнее функционируют предпринимательские организации. тем существеннее поступления их средств в бюджеты различных уровней и в государственные внебюджетные социальные фонды. В то же время развитие предпринимательства обеспечивает рост числа рабочих мест, сокращение уровня безработицы, повышение уровня социального положения наемных работников.

Важнейшей функцией предпринимательства является организаторская, которая проявляется в принятии предпринимателями самостоятельного решения об организации собственного дела, его диверсификации, во внедрении внутрифирменного предпринимательства, в формировании предпринимательского управления, в создании сложных предпринимательских структур, в изменении стратегии деятельности предпринимательской фирмы и т.д. Организаторская функция особенно четко проявляется в быстром развитии малого и среднего предпринимательства, а также в «коллективном (сетевом) предпринимательстве», в создании народных предприятий.

Следовательно, сущность предпринимательства наиболее комплексно проявляется в сочетании всех присущих ему функций, которые объективно свойственны цивилизованному предпринимательству, но во многом зависят от самих субъектов предпринимательской деятельности, от системы государственной поддержки и регулирования предпринимательства.

Предпринимательство создает механизмы координации, выработки стратегии развития через рынок и конкуренцию, связи между хозяйствующими субъектами.

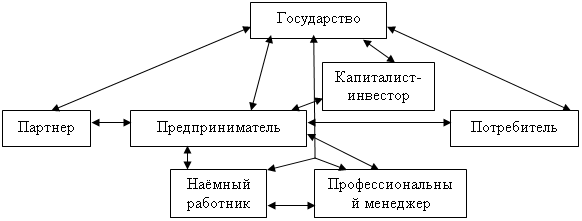

В целом структура субъектов предпринимательского процесса представлена на рис.1.

Рис. 1. Субъекты предпринимательского процесса

Важнейшим признаком предпринимательства является самостоятельность и независимость хозяйствующих субъектов, В основе их поведения лежат внутренние побуждения. Каждый человек, становясь предпринимателем, самостоятельно решает все вопросы деятельности своего предприятия исходя из экономической выгоды и рыночной конъюнктуры.

В тесном единстве с самостоятельностью находится принцип личной экономической заинтересованности и ответственности. Собственная выгода является движущим фактором предпринимательской деятельности, но хозяйствующий субъект, преследуя свои собственные интересы, работает на общественные интересы. В современных условиях личный интерес предпринимателя все более переплетается с коллективным интересом фирмы или компании.

Еще один характерный признак предпринимательства заключен в его принадлежности к относительно кратковременным, тактическим способам действия. Предпринимательство в узком смысле слова не относится непосредственно к экономической стратегии, рассчитанной на долговременный период. Однако и в стратегических проектах могут присутствовать предпринимательские идеи и отдельные очаги предпринимательства. Так, к примеру, если долговременный проект ставит своей основной целью получение прибыли, сопряжен с риском и ответственностью, основан не на тривиальных идеях, его правомерно считать предпринимательским. Однако в большинстве случаев предпринимательские действия вписываются в относительно кратковременные сделки.

Таким образом, можно выделить необходимые (базовые) и возможные (вторичные) свойства предпринимательства. К необходимым следует отнести организационно-хозяйственное новаторство и экономическую свободу. Другие характеристики (риск, принятие решений, владение ресурсами, лидерство и т. д.) являются возможными свойствами предпринимательства.

Предпринимателем или субъектом предпринимательства, согласно принятому законодательству, могут быть граждане страны, признанные дееспособными в установленном законом порядке (не ограниченные в дееспособности). Граждане иностранных государств и лица без гражданства могут выступать в качестве предпринимателей в пределах правомочий, установленных законодательством.

Наряду с индивидуальным и частным допускается коллективное предпринимательство. В роли коллективных предпринимателей (партнеров) выступают объединения граждан, использующие как собственное, так и приобретенное на законном основании имущество.

Официальный статус предпринимателя приобретается посредством его государственной регистрации либо как участника индивидуального предпринимательства (без применения наемного труда), либо как предприятия (с допустимым привлечением наемного труда в рамках, определяемых законом). Предприниматель может выступать при этом и как физическое, и как юридическое лицо.

Существуют особенности налогообложения юридических лиц, которые заключаются в следующем:

- постановка на учет в налоговых органах предполагает обязанность по уплате налогов и сборов;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |