| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Инвестиционный проект создания предприятия оптовой торговли

Рис. 1.3 – Классификация показателей оценки инвестиционных проектов[40]

Данная классификация допускает деление показателей эффективности капитальных вложений на три основные группы: неформализованные (качественные), статические (простые) и динамические (основанные на дисконтировании).

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

[41] (1.1)

[41] (1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

![]() [42] (1.1а)

[42] (1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным[43].

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

![]() [44] (1.2)

[44] (1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет. Несмотря на то, что данный критерий является одним из самых распространенных, он обладает тремя главными недостатками:

1. Период окупаемости не учитывает денежные потоки, и следовательно отдачу от реализации проекта после наступления момента окупаемости капитальных вложений.

2. Период окупаемости не учитывает динамику изменения величины финансовых потоков для различных периодов в течение срока жизни проекта.

3. Период окупаемости касается первоначальных инвестиций в проект и не учитывает влияния на эффективность проекта дополнительных (промежуточных) капитальных вложений[45].

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):

(1.3)

(1.3)

где τ ∈ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования[46].

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV). Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (1.4):

(1.4)

(1.4)

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования.

Одним из главных критериев инвестиционной предпочтительности того или иного проекта является максимизация прибыли. Однако для более эффективного анализа инвестиций также должны учитываться размер капитальных вложений и альтернативное использование средств. Как большинство авторов исследований по данной тематике, так и большинство практиков считают чистый дисконтированный доход наиболее подходящим критерием оценки привлекательности инвестиционного проекта, характеризующим доходный потенциал вложенных средств. Чистый дисконтированный доход показывает соотношение между будущими доходами от инвестиций и вложенными средствами. Данный критерий позволяет аналитику сделать вывод о предпочтительности чистого баланса между «текущими стоимостями» этих составляющих. Критерий NPV показывает, может ли реализация инвестиционного проекта дать возможность получить норму прибыли, применяемую в расчетах.

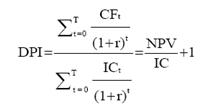

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (1.5).

Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

(1.5)

(1.5)

где CFt – финансовый поток проекта в году t; ICt – сумма капитальных вложений в проект в году t; IC – сумма капиталовложений в проект за T лет реализации проекта[47].

Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом.

Несмотря на достаточную объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл, критерий внутренней нормы доходности имеет ряд недостатков:

1. для проектов, не стандартных по структуре денежных потоков и распределению их во времени, может наблюдаться как множественность, так и отсутствие значения показателя IRR;

2. очень трудно отдать предпочтение какому-либо из альтернативных проектов, различающихся между собой размером капитальных вложений и имеющих внутренние нормы доходности, обратно пропорциональные размеру инвестиций;

3. на основе IRR невозможно установить срок окупаемости капитальных вложений.

Очевидно, что при оценке инвестиций необходимо использовать IRR, но только в совокупности с другими критериями[48].

Анализ безубыточности позволяет вычислить объем продаж, при котором доходы предприятия равны расходам. Продажи ниже точки безубыточности приносят убытки, соответственно, выше точки безубыточности – прибыль.

Для этого необходимо вначале выделить в

сумме затрат на выпуск продукции постоянные и переменные издержки. Для

дифференциации затрат воспользуемся методом наименьших квадратов. Линия общих

затрат выражается уравнением: ![]() , где Зпост – уровень

постоянных затрат; Зпер – уровень переменных затрат, ОП – объем

продаж (тыс. шт.).

, где Зпост – уровень

постоянных затрат; Зпер – уровень переменных затрат, ОП – объем

продаж (тыс. шт.).

Важность этих расчетов заключается в том, что в процессе их проведения определяются разные уровни постоянных и переменных затрат, соответствующие разным стадиям развития предприятия.

В настоящее время все большее распространение в России получает управление проектам на основе анализа безубыточности[49].

Эти формулы для определения порогового значения объема производства используются когда речь идет об одном единственном товаре, который «заставляют» своей выручкой от реализации покрывать все постоянные затраты предприятия, либо когда производятся расчеты для одного изолированного проекта. Но если предполагается выпускать несколько товаров, то расчет объема производства, обеспечивающего безубыточность, например, товара №1, осуществляется чаще всего по формуле, учитывающей роль этого товара в общей выручке от реализации и приходящуюся, таким образом, на долю в постоянных затратах.

Пройдя порог рентабельности, фирма имеет дополнительную суму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли. Поэтому этот показатель можно использовать при планировании прибыли.

Зная порог рентабельности определим запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

Можно сделать вывод о том, что именно использование метода управления инвестиционными проектами обеспечит предприятию возможность иметь информацию о ключевых индикаторах (операционный рычаг, порог рентабельности и запас финансовой прочности), которые могут быть использованы как в целях оценки результатов деятельности, так и в планировании, принятии различных управленческих решений.

В дипломной работе раскрыты особенности бизнес-планирования в современных условиях, а также проведена разработка бизнес-плана для ООО «Хозяюшка». В результате проведенного исследования можно сделать следующие выводы:

В условиях рыночных отношений сохраняется актуальность планирования деятельности предприятия. Вообще, планомерное развитие экономики понижается как развитие, соответствующее задачам, поставленным органом управления. И в этом смысле планирование является важнейшей функцией управления, а планомерность присуща экономике вообще, вне зависимости от способа производства, общественно-экономической системы.

Планирование – закономерный результат поиска человеческим обществом наиболее рациональных и эффективных инструментов и способов своего исторического развития и выживания.

Планирование производственной и коммерческой деятельности необходимо для всех организационно-правовых форм предприятий. Деятельность предприятия без плана есть реакция на совершающиеся события, деятельность на основе плана – реакция на предвиденные и запланированные явления. Говорят, что «собственник предприятия, который неудачно планирует, планирует неудачу».

Наиболее совершенной формой планирования в условиях рынка является бизнес-планирование.

Грамотно разработанный бизнес-план, позволяет эффективно развивать предпринимательскую деятельность, привлекать инвесторов, партнеров и кредитные ресурсы; используется для повышения эффективности управления предприятием и прогнозирования деятельности.

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. В нашей стране необходимость составления бизнес-планов осознана на государственном уровне, и в настоящее время он все чаще становится продуктом внутренней управленческой деятельности, который необходим для решения многих вопросов функционирования предприятия, как правило не связанных с привлечением внешних инвестиций. Бизнес-план – это постоянно действующий документ, в который вносятся изменения и дополнения, связанные с переменами во внутренней и внешней средах предприятия.

Рассмотрев цели и сущность бизнес-планирования, а также различные аспекты практики составления бизнес-планов, можно сделать заключение, что бизнес-план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка бизнес-планов должна проводиться на постоянной основе. Необходимо учитывать, что бизнес-планы быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В принципе, в компании должны иметься варианты бизнес-планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для соинвестора, для совместной деятельности и пр. Бизнес-план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

Сущность проекта заключается в создании предприятия по продаже продукции бытовой химии через интернет-магазин.

Рассчитанные показатели окупаемости проекта свидетельствуют об его эффективности и возможности внедрения в реальность.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. Федерального закона от 14.07.2008 №118-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3301.

2. Федеральный закон Российской Федерации от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. Федерального закона от 29.04.2008 №58-ФЗ) // Собрание законодательства РФ, 16.02.1998, №7, ст. 785.

3. Федеральный закон Российской Федерации от 30.11.1994 №52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» (в ред. Федерального закона от 01.12.2007 №310-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3302.

4. Федеральный закон Российской Федерации от 08.08.2001 №128-ФЗ «О лицензировании отдельных видов деятельности» (в ред. Федерального закона от 23.07.2008 №160-ФЗ) // Российская газета, №153 – 154, 10.08.2001.

5. Федеральный закон Российской Федерации от 06.10.2003 №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (в ред. Федерального закона от 10.06.2008 №77-ФЗ) // Собрание законодательства РФ, 06.10.2003, №40, ст. 3822.

6. Бизнес – план (методические материалы). М.: Финансы и статистика, 2004. – 298 с.

7. Бизнес-план инновационного проекта. Практ. пособие. М.: Экспертное бюро, 2006. – 195 с.

8. Бизнес-план. Методические материалы – 3-е изд., доп. /Под ред. Н.А. Колесниковой, А.Д. Миронова. М.: Финансы и статистика, 2004. – 312 с.

9. Бизнес-план: Методические материалы/ под ред. Р.Г. Маниловского. М.: Финансы и статистика, 2005. – 186 с.

10. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов, перевод с англ. Под ред. Белых Л.П. М: Юнити, 2005. – 412 с.

11. Букаяков М.И. Внутрифирменное планирование. М.: Инфра-М, 2004. – 210 с.

12. Буров, Морошкин, Новиков. Инновации и оценка их эффективности. М.: ЦИПКК, 2006. – 312 с.

13. Виленский П.Л., Лившиц В.Н., Орлова Е.П., Смоляк С.Л. Оценка эффективности инвестиционных проектов. М.: Изд. «Демо», 2004. – 198 с.

14. Володин В.В. Повышение эффективности межотраслевой диверсификации с использованием проектного управления. М.: ИНИОН РАН, 2005.

15. Гарифуллин Р.Р. Стратегическое планирование // Политические, социально-экономические и правовые проблемы труда в современной России: сб. статей междунар. науч.-практ. конф. (22 – 23 марта 2005 г.). – Екатеринбург, 2005.

16. Горемыкин В.А., Бугулов Э.Р., Богомаев А.Ю. Планирование на предприятии. М.: Финансы и статистика, 2006. – 312 с.

17. Дмитриева Е.С. Принципы составления бизнес-плана проекта // Науч. сес. профессор.-преподават. состава, науч. сотрудников и аспирантов по итогам НИР 2002: сб. докл. – СПб., 2003.

18. Еленева Ю.А., Коршунова Е.Д. Разработка бизнес-плана предпринимательского проекта: Учебное пособие.-М.:МГТУ «Станкин», 2005. – 296 с.

19. Игнатова Л.А., Скородумова М.А. Разработка бизнес-плана инновационного проекта предприятия: Методические указания. М.: МГТУ «Станкин», 2006. – 185 с.

20. Ильин А.И. Планирование на предприятии. Учебное пособие. В 2 ч. ч. 1. Стратегическое планирование. Мн.: ООО «Новое знание», 2004. – 186 с.

21. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2004. – 312 с.

22. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп.-М.: Финансы и статистика, 2004. – 296 с.

23. Котлер Ф. Основы маркетинга. М.:Прогресс, 2005. – 205 с.

24. Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А. Инновации и инвестиции, Учебно-практическое пособие. М.: Издательство «ПРИОР», 2006. – 169 с.

25. Матвеенко П.В., Фадеев Ю.Л. Хозяйственные общества и унитарные предприятия. М., 2006.

26. Мелкулов Я.С. Экономическая оценка эффективности инвестиций. – М.: ИКЦ «ДИС», 2005. – 196 с.

27. Пелих А.С. Бизнес-план. М.: Ось-89, 2005. – 312 с.

28. Переходов В.Н. Управление и планирование инновационной деятельностью организаций: Авторефер. дис. … канд. экон. наук. – М., 2003

29. Петрова К.А., Гайсарова Г.Р. Управление инновациями в РФ // Тезисы докладов 5-й научно-технической конференции студентов, аспирантов и молодых ученых. – Уфа, 2003.

30. Попов В.М., Ляпунова С.И. Бизнес-планирование. М.: Финансы и статистика, 2005. – 403 с.

31. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, маркетинг. М.: Финансы и статистика, 2003. – 398 с.

32. Ревуцкий Л.Д. Производственная мощность, продуктивность и экономическая эффективность предприятия. М.: Перспектива, 2005. – 119 с.

33. Романова М.В. Теоретическое обоснование технологий бизнес-планирования инновационных проектов. – М.: Спутник +, 2002. – 143 с.

34. Савицкая Г.В. Экономический анализ: Учеб. – 8-е изд., перераб. М.: Новое знание, 2004. – 312 с.

35. Старик Д.Э. Как рассчитать эффективность инвестиций. М., 2006. – 210 с.

36. Стоянова Е.С. Финансовый менеджмент: Учебно-практическое руководство. М.: Перспектива, 2005. – 209 с.

37. Стратегическое планирование инновационной деятельности. Ч. 1. // Менеджмент сегодня. – 2004. – №4.

38. Томпсон-мл. А.А., Стрикленд III А.Дж. Стратегический менеджмент: концепции и ситуации для анализа. М.: Вильямс, 2002. – 928 с.

39. Уткин Э.А. Бизнес – план. Организация и планирование предпринимательской деятельности. М.: Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 2005. – 218 с.

40. Цвиркун А.Д. Как написать успешно бизнес-план. Метод расчета. М.: 2005. – 412 с.

41. Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2006. – 118 с.

42. Шинкевич И.А. Бизнес-план в бакалаврской работе по менеджменту. Учебное пособие. – М.: МГТУ «Станкин», 2002. – 112 с.

43. Экономическая стратегия фирмы: Учебное пособие/ Под ред. А.П. Градова, СПб, 2005. – 118.

[1] Котлер Ф., Армстронг Г., Сондерс Дж., Вонг В.. Основы маркетинга – 2-е европейское изд. – М.; СПб.; К.; Издательский дом «Вильямс», 2003. – 944 с.

[2] Томпсон А. А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998. – 576 с.

[3] Дитхелм Г. Управление проектами: В 2 томах том 1. Основы: Перевод с немецкого. М.: Бизнес-Пресса, 2006

[4] Грей К.Ф., Ларсон Э.У. Управление проектами: Практическое руководство: Перевод с английского. М.: ДИС, 2006

[5] Инвестиционный менеджмент: учебное пособие / Под ред. Л.П.Гончаренко и др. М.: КНОРУС, 2005. – 296 с.

[6] Управление проектами. Практическое руководство. М.: Юркнига, 2007

[7] Евсенко О.С. Шпаргалка по инвестициям: учеб. Пособие. – М.: ТК Велби, 2004. – 24 с.

[8] Конспект лекций по дисциплине «Инвестирование» (для студентов экономических специальностей всех форм обучения). Сост.: В.М.Гридасов, С.В.Кривченко. – Краматорск: ДГМА, 2003. – 72 с.

[9] Финансовый учет, анализ и управление: руководство по компл. фин. анализу / Сост.: Л.М. Песина, Э.Н. Рябинина, Л.И. Толстов. - Чеб.: Изд-во Чув.ун-та, 2005.-172с.

[10] Закон Российской Советской Федеративной Социалистической Республики от 26.06.1991 №1488-1 «Об инвестиционной деятельности в РСФСР» (в ред. Федерального закона от 10.01.2003 №15-ФЗ) // Ведомости СНД и ВС РСФСР, 18.07.1991, №29, ст. 1005.

[11] Федеральный закон Российской Федерации от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федерального закона от 24.07.2007 №215-ФЗ) // Собрание законодательства РФ, 01.03.1999, №9, ст. 1096.

[12] Федеральный закон Российской Федерации от 09.07.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» (в ред. Федерального закона от 26.06.2007 №118-ФЗ) // Собрание законодательства РФ, 12.07.199, №28, ст. 3493.

[13] Федеральный закон Российской Федерации от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» (в ред. Федерального закона от 06.12.2007 №336-ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918.

[14] Федеральный закон Российской Федерации от 29.10.1998 №164-ФЗ «О финансовой аренде (лизинге)» (в ред. Федерального закона от 26.07.2006 №130-ФЗ) // Собрание законодательства РФ, 02.11.1998, №44, ст. 5394.

[15] Федеральный закон Российской Федерации от 30.12.1995 №225-ФЗ «О соглашениях о разделе продукции» (в ред. Федерального закона от 29.12.2004 №199-ФЗ) // Собрание законодательства РФ, 01.01.1996, №1, ст. 18.

[16] Постановление Правительства Российской Федерации от 13.10.1995 №1016 «О комплексной программе стимулирования отечественных и иностранных инвестиций в экономику Российской Федерации» (в ред. Постановления Правительства РФ от 27.12.95 №1294) // Собрание законодательства РФ, 23.10.1995, №43, ст. 4069.

[17] Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. Федерального закона от 06.12.2007 №333-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3301.

[18] Федеральный закон Российской Федерации от 26.12.1995 №208-ФЗ «Об акционерных обществах» (в ред. Федерального закона от 01.12.2007 №318-ФЗ) // Российская газета, №248, 29.12.1995.

[19] Федеральный закон Российской Федерации от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. Федерального закона РФ от 18.12.2006 №231-ФЗ) // Собрание законодательства РФ, 16.02.1998, №7, ст. 785.

[20] Федеральный закон Российской Федерации от 08.12.2003 №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (в ред. Федерального закона от 02.02.2006 №19-ФЗ) // Собрание законодательства РФ, 15.12.2003, №50, ст. 4850.

[21] Федеральный закон Российской Федерации от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федерального закона от 30.10.20007 №242-ФЗ) // Собрание законодательства РФ, 15.12.2003, №50, ст. 4859.

[22] Таможенный кодекс Российской Федерации от 28.05.2003 №61-ФЗ (в ред. Федерального закона от 06.12.2007 №333-ФЗ) // Собрание законодательства РФ, 02.06.2003, №22, ст. 2066.

[23] Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (в ред. Федерального закона от 17.05.2007 №84-ФЗ) // Российская газета, №148 – 149, 06.08.1998.

[24] Указ Президента Российской Федерации от 24.12.1993 №2284 «О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» (в ред. Указа Президента РФ от 27.04.2007 №556) // Собрание актов Президента и Правительства РФ, 03.01.1994.

[25] Конституция Российской Федерации от 12.12.1993 (в ред. Федерального конституционного закона от 21.07.2007 №5-ФКЗ) // Российская газета, №237, 25.12.1993.

[26] Конвенция УНИДРУА «О международном финансовом лизинге» от 28.05.1998 // Бюллетень международных договоров, №9, 1999.

[27] Хоменко А.Б. Правовое регулирование инвестиционной деятельности. Инвестиционные споры // Юрист, 2007, №8.

[28] Хозяйственное право. В 2 т. / Отв. ред. В.С. Мартемьянов. М.: Изд-во БЕК, 1994. Т. 2. С. 153 - 155.

[29] Бублик В.А. Гражданско-правовое регулирование внешнеэкономической деятельности в РФ: проблемы теории, законотворчества и правоприменения. Екатеринбург: Изд-во УрГЮА, 1999. С. 111, 112; Бублик В.А., Соколов А.И., Станковская И.К. Совместное предпринимательство в России: организационно-правовые аспекты. М., 1993. С. 11.

[30] Потапова Ю.В. Правовое регулирование инвестиционной деятельности в субъектах Российской Федерации: Автореф. дис. ... канд. юрид. наук. М., 2003. С. 12.

[31] Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. М.: Финансы и статистика, 1993. С. 8.

[32] Горягин А.А. Административно-правовое регулирование инвестиционной деятельности в Российской Федерации: Автореф. дис. ... канд. юрид. наук. М., 2001. С. 8.

[33] Лисица В.Н. Понятие и формы осуществления инвестиционной деятельности // Предпринимательское право, 2007, №2.

[34] Пинто Дж.К., ред. Управление проектами. СПб: Питер, 2007

[35] Москвин В.Х. Как избежать ошибок при разработке бизнес-плана. // Рынок ценных бумаг.-2007.-№7.-с.15-21

[36] Шуляк П.Н. Финансы предприятия: учеб.-2-е изд-е.-М.: Изд.дом «Дашков и К», 2006.-752с.

[37] Эдвард Ферн. Управление проектами Time-to-Profit. М.: Технологии управления Спайдер, 2006.

[38] Российская экономика в 2007 г. Тенденции и перспективы. Вып.27. – М.: ИЭПП, 2008. – С.251.

[39] Гавриленко А.А. Воздействие кредитно-банковской сферы на формирование инвестиционного капитала предприятия / Автореф. дисс. … канд. эк. наук. М., 2006.

[40] Пелих А.С. Бизнес-планирование: или как организовать собственный бизнес. – М.: Ось-89, 2005.-115с.

[41] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 4-е изд-е доп. и перераб.- М.: ИП «Экоперспектива», 2002.-548с.

[42] Шеремет А.Д., Негашев Е.В. Методика финансового анализа: уч.пособие для вузов. – 3-е изд-е. – М.: ИНФРА –М, 2006.-207с.

[43] Волков И.М., Грачева М.В. Александров Д.С. Критерии оценки проектов экономического развития Всемирного банка. М., 2000.

[44] Ляпунов Г.В. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. М.: Финансы и статистика, 2005

[45] Дэвид Г. Руководство по составлению бизнес-плана. - М.: Финпресс, 2005.-65с.

[46] Гринолл Э. Финансы и финансовое планирование. Для руководителей среднего звена / Пер. с англ. М.: ФИНПРЕСС., 2006

[47] Ахметов К.С. Практика управления проектами (MS Project 2006/2006). М.: Русская Редакция, 2007

[48] Емельянов Р.В. Современные методы оценки эффективности капитальных вложений // Инвестиции и инновации в России: проблемы в начале XXI века (макроэкономические, социальные, институциональные и методологические). Сборник статей / Под ред. Новицкого Н.А. М.: Институт экономики РАН, 2001. – 302 с.

[49] Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С. Стояновой. – М.: изд-во Перспектива, 1996. С.173-174