| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Государственный финансовый контроль

Дипломная работа: Государственный финансовый контроль

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические и правовые основы государственного финансового контроля, осуществляемого в процессе исполнения федерального бюджета

1.1 Финансовый контроль, его сущность и роль в исполнении федерального бюджета

1.2 Формы, виды и методы финансового контроля

1.3 Полномочия органов, осуществляющих государственный финансовый контроль в Российской Федерации

ГЛАВА 2. Организация текущего контроля, осуществляемого органами федерального казначейства (на примере УФК по Калужской области)

2.1 Характеристика деятельности органов Федерального казначейства

2.2 Организация обслуживания лицевых счетов, открытых в органах Федерального казначейства, и осуществление текущего контроля за ведением операций со средствами федерального бюджета главных распорядителей, распорядителей и получателей средств федерального бюджета

2.3 Анализ результатов деятельности УФК по Калужской области в части осуществления текущего контроля за ведением операций со средствами федерального бюджета распорядителями и получателями средств

ГЛАВА 3. Совершенствование государственного финансового контроля на современном этапе его развития

3.1 Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

3.2 Внутренний контроль и аудит в органах Федерального казначейства

Заключение

Список литературы

ВВЕДЕНИЕ

Вопросы организации контроля за общественными финансами играют важнейшую роль в жизни любого государства, а хорошо отлаженная система контроля является неотъемлемой частью эффективно функционирующего демократического общества. Проблема повышения эффективности государственного финансового контроля в связи с объективной необходимостью вывода России на траекторию устойчивого роста становится одной из важнейших. От того, каким образом в обществе решен вопрос организации финансового контроля, во многом зависит то, какими путями, какими темпами будет осуществляться его развитие, как государство будет обеспечивать социально-экономическое благополучие своих граждан и многое другое. Актуальность темы выпускной квалификационной работы вызвана тем, что в последнее время в организации системы государственного финансового контроля прослеживается тенденция смещения акцента с последующего контроля в сторону предварительного и текущего, что отражено во многих законодательных актах и нормативных документах, регламентирующих бюджетную сферу, следовательно, основным мотивом осуществления контрольной деятельности становится предотвращение нарушений, связанных с незаконным, нецелевым и неэффективным расходованием средств федерального бюджета. Целесообразным становится эту тенденцию отследить, выявить закономерности в развитии системы государственного финансового контроля, существующие проблемы и возможные пути их решения. Также текущий контроль – это относительно новая форма государственного финансового контроля, что делает эту тему ещё более интересной и актуальной. Целью работы является изучение системы государственного контроля в целом и организации текущего контроля за расходованием средств федерального бюджета, осуществляемого органами Федерального казначейства в частности, а также предложение мероприятий по совершенствованию финансового контроля за исполнением федерального бюджета по расходованию средств.

В процессе достижения поставленной цели необходимо решить следующие задачи:

1 Изучить теоретические основы государственного финансового контроля;

2 Провести анализ результатов контрольных мероприятий, проводимых органами Федерального казначейства, при осуществлении текущего контроля;

3 Предложить мероприятия по совершенствованию финансового контроля за исполнением федерального бюджета по расходам.

Предметом исследования является организация текущего контроля за расходованием средств федерального бюджета.

Объектом исследования являются документы, отражающие деятельность органов Федерального казначейства в части осуществления контрольных мероприятий. Субъектом исследования является Управление Федерального казначейства по Калужской области.

Источниками информации при написании работы послужили: нормативные правовые акты РФ, труды отечественных авторов по ведению государственного финансового контроля, периодические издания по вопросу финансового контроля, отчётность Управления Федерального казначейства по Калужской области за период 2006 – 2008 годы. При написании работы были использованы следующие методы исследования: монографический, расчётно-конструктивный, аналитический, сравнительный.

По структуре дипломная работа включает в себя введение, три главы, заключение, список литературы и изложена на 71 странице машинописного текста (не включая приложения). Работа содержит 2 рисунка, 8 приложений. Библиографический список составляет 52 литературных источника.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ, ОСУЩЕСТВЛЯЕМОГО В ПРОЦЕССЕ ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА

1.1 Финансовый контроль, его сущность и роль в исполнении федерального бюджета

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках политики, принятой на каждом историческом этапе. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества, сфокусированная с помощью политико-правовых мер в государственном бюджете. Бюджет любой страны обеспечивает выполнение целей государственного управления, поэтому государственное управление, с финансовой точки зрения, и есть выполнение государственного бюджета, из задач которого может быть выведено понятие финансового контроля, осуществляющего проверку правильности исполнения государственного бюджета.

Финансовый контроль – это составная часть или специальная отрасль осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, регулирующая, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов граждан.

Среди учёных нет единства в трактовках понятия "государственный финансовый контроль". На этот счёт самые разные точки зрения.

В официальном документе Министерства финансов РФ государственному финансовому контролю даётся такое определение: "государственный финансовый контроль в РФ представляет собой систему мероприятий по контролю за соблюдением законодательных и других нормативных правовых актов, норм, стандартов и правил по использованию государственных средств".

По мнению Зыряновой Т.В. государственный финансовый контроль – это одна из важнейших функций государственного управления, которая направлена на вскрытие отклонений от принятых стандартов законности, целесообразности и эффективности управления финансовыми ресурсами и иной государственной собственностью, а при наличии таких отклонений – на своевременное принятие соответствующих корректирующих и превентивных мер [41].

Овсянников Л.Н. считает, что "государственный финансовый контроль – это реализация права государства законными путями защищать свои финансовые интересы и финансовые интересы своих граждан через систему законодательных, организационных, административных и правоохранительных мер" [45]. Данное определение несёт в себе излишнюю обобщённость, имеет отвлечённый характер и не раскрывает деталей предмета исследования. Также это определение позволяет взглянуть на государственный финансовый контроль лишь с точки зрения права.

Обобщая вышеизложенное, можно сказать, что государственный финансовый контроль следует рассматривать как одну из функций государственных органов, представляющую собой систему сбора и оценки информации о финансовых потоках объекта контроля в целях установления полноты и своевременности формирования, обоснованности распределения и эффективности использования общественных финансовых ресурсов, а также государственного имущества, закрепленного за государственными учреждениями.

Государственный финансовый контроль в РФ является формой государственного регулирования финансово-производственных отношений всех хозяйствующих субъектов, содействующей проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов РФ. Будучи обязательным элементом управления общественной собственностью, "государственный финансовый контроль осуществляется в целях обеспечения проведения в РФ единой финансовой, бюджетной, денежно-кредитной, налоговой, валютной и инвестиционной политики, обеспечения экономической безопасности и защиты финансовых интересов государства, а также его граждан и субъектов хозяйствования" [47, c.21].

Цель финансового контроля – это осуществление мероприятий, направленных на обеспечение полноты поступлений средств в федеральный бюджет, бюджеты субъектов РФ, бюджеты государственных внебюджетных фондов, законности и правильности их расходования, сохранности и повышение эффективности использования государственной собственности, предотвращение финансовых нарушений в государственном и негосударственном секторах экономики и обеспечение экономической безопасности РФ.

Достижение цели государственного финансового контроля обеспечивается реализацией следующих основных задач:

- контроль за обоснованностью проектов федерального бюджета, бюджетов субъектов РФ, бюджетов государственных внебюджетных фондов;

- контроль за соблюдением законодательства при формировании и исполнении федерального бюджета, бюджетов субъектов РФ и бюджета государственных внебюджетных фондов;

- контроль за полнотой и своевременностью исполнения федерального бюджета, бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов и бюджетов субъектов РФ;

- контроль за правомерным, целевым и эффективным использованием средств федерального бюджета, бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов;

- контроль за законностью и эффективностью управления, использования и распоряжения государственной собственностью;

- контроль за соблюдением законности осуществления валютных, экспортно-импортных и иных внешнеэкономических операций, исполнением международных финансовых обязательств РФ и состоянием государственного внутреннего и внешнего долга РФ.

Система финансового контроля состоит из следующих элементов:

· Субъект контроля (кто контролирует);

· Объект контроля (кого контролируют);

· Предмет контроля (что контролируют);

· Метод контроля;

· Принятие решений по результатам контроля;

· Оценка эффективности контроля.

Перечисленные элементы системы финансового контроля составляют в совокупности механизм, который реализуется законодательными и нормативными правовыми актами.

Что касается принципов организации государственного финансового контроля, то эти принципы изложены в Лимской декларации ИНТОСАИ. Основными принципами осуществления государственного финансового контроля являются:

– законность;

– независимость;

– объективность;

– ответственность;

– гласность;

– системность.

Принцип законности означает точное соблюдение норм и правил, установленных действующим законодательством, всеми органами, осуществляющими финансовый контроль, и их должностными лицами.

Принцип независимости означает, что органы государственного финансового контроля независимы в части осуществления контрольно-ревизионной деятельности от иных органов государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений.

Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и достоверной информации.

Принцип ответственности означает, что к нарушителям финансового законодательства применяются меры правовой ответственности. Работники, осуществляющие государственный финансовый контроль, также несут ответственность за совершенные ими в области финансового контроля противоправные действия в соответствии с законодательством.

Принцип гласности означает открытость и доступность для общества и СМИ сведений о результатах контрольно-ревизионных и экспертно-аналитических мероприятий, проведённых в рамках государственного финансового контроля при условии сохранения государственной, коммерческой или иной охраняемой законом тайны.

Принцип системности означает единство правовых основ контрольно-ревизионной и экспертно-аналитической деятельности, осуществляемой в рамках государственного финансового контроля, нормативно закреплённую организацию взаимодействия органов, осуществляющих государственный финансовый контроль, нормативно установленную периодичность его осуществления.

1.2 Формы, виды и методы государственного финансового контроля

Существуют различные подходы к классификации государственного финансового контроля. Государственный финансовый контроль осуществляется в различных сферах, в связи, с чем выделяют следующие виды контроля:

- бюджетный,

- налоговый,

- таможенный,

- денежно-кредитный.

Бюджетный (финансово-бюджетный), является одним из важнейших видов финансового контроля; обеспечивает:

- проверку правильности составления и исполнения доходов и расходов бюджета в разрезе показателей, установленных законом о бюджете на соответствующий год;

- выявление отклонений в ходе исполнения бюджета и финансовых нарушений в бюджетной сфере;

- контроль за правильностью осуществления бюджетного учёта.

Классификация государственного финансового контроля может осуществляться по признакам, представленным на Рисунке 1.

По отношению к ветвям государственной власти выделяют: контроль законодательных (представительных) органов государственной власти, как непосредственно (парламентский контроль), так и через специально созданные органы контроля (например, Счётная палата), президентский контроль и контроль, осуществляемый органами исполнительной власти.

В Российской Федерации парламентский контроль осуществляют палаты Федерального Собрания – Совет Федерации и Государственная Дума, которые образуют комитеты и комиссии (например, комитет по бюджету и налогам). В соответствии со статьёй 107 Конституции Российской Федерации, обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой законы по вопросам:

федерального бюджета;

федеральных налогов и сборов;

финансового, валютного, кредитного, таможенного регулирования;

денежной эмиссии.

Рис. 1. Виды государственного финансового контроля

По характеру компетенции выделяют:

- органы общей компетенции (например, Счётная палата Российской Федерации, Контрольное управление Президента Российской Федерации, Федеральная служба финансово-бюджетного надзора, другие);

- органы отраслевой компетенции (Федеральная служба страхового надзора);

- органы межотраслевой компетенции (Федеральная налоговая служба, Федеральная таможенная служба).

Существует и другая классификация видов государственного финансового контроля:

- общегосударственный (парламентский и административный),

- ведомственный,

- специальный финансовый контроль.

Общегосударственный финансовый контроль направлен на все хозяйствующие субъекты независимо от формы собственности или ведомственной подчиненности. Он осуществляется органами государственной власти и государственного управления общей компетенции, а также специальными контрольными органами, основная функция которых – государственный финансовый контроль. Объектом этого контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства.

Ведомственный финансовый контроль – это внутренний контроль отдельных государственных ведомств. Его проводят специализированные подразделения, созданные внутри ведомств, - органы ведомственного финансового контроля. Объект этого контроля – производственная и финансовая деятельность подведомственных предприятий, организаций и учреждений.

Специальный финансовый контроль (бюджетный, банковский, налоговый), осуществляемый Министерством финансов РФ, управлениями финансов субъектов РФ, Центральным банком РФ, а также главными управлениями Центрального банка РФ в субъектах РФ, Федеральной налоговой службой, Федеральной Таможенной службой и другими контролирующими органами.

Исходя из направления воздействия субъекта контроля на объект выделяют внешний и внутренний финансовый контроль. Под внешним по отношению к органам государственной власти понимают контроль, осуществляемый независимыми в своей деятельности от органов государственной власти специально созданными контрольными органами (Счётная палата РФ). Под внутренним контролем понимают контроль, осуществляемый непосредственно в системе органов государственной власти, в том числе, органов исполнительной власти. Кроме того, в настоящее время в бюджетной сфере формируется механизм внутреннего контроля, который будет представлен во второй главе работы на примере органов Федерального казначейства.

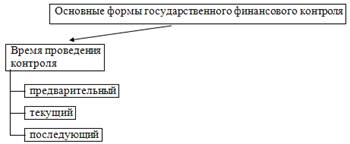

Формы контроля различаются по следующим направлениям, представленным на Рисунке 2.

![]()

![]()

![]()

Рис. 2. Основные формы финансового контроля

Исходя из временного фактора, выделяют такие формы государственного финансового контроля, как предварительный, текущий и последующий контроль.

– Предварительный контроль – контроль, осуществляемый до совершения финансово-хозяйственных операций, например в ходе обсуждения и утверждения проектов законов(решений о бюджете). Он имеет большое значение для предупреждения нарушений финансового законодательства.

– Текущий (оперативный) контроль, проводится в момент совершения финансово-хозяйственных операций. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчётов.

– Последующий контроль, осуществляется по итогам завершения финансово-хозяйственных операций, отличается более глубоким изучением объекта контроля.

Все три формы контроля по времени проведения органически взаимосвязаны, дополняют и зависят друг от друга.

Методика контроля – это совокупность методов контроля, используемых для конкретного случая. Важно правильно выбрать методический инструментарий контроля, учесть его адекватность предмету контроля, объективность, надёжность, ориентацию на комплексность, оперативность и качество контроля. В частности, для получения объективного результата целесообразно использование различных методик для контроля одной величины.

Среди методов финансового контроля используются: проверки, обследования, надзор, анализ финансового состояния, наблюдение, ревизии.

Проверки – единичное контрольное действие или исследование состояния дел на определённом направлении или участке деятельности контролируемого объекта. В процессе проведения проверок на основе отчётной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

По объектам и средствам контроля, месту их нахождения (нахождения источника данных) проводятся:

- документальная проверка – проверка учётных и иных документов;

- автоматическая проверка – проверка на уровне специальных программных средств контроля над применением системы компьютерной обработки данных при проведении и учёте операций;

- фактическая (выездная) проверка – проверка документов, наличия денежных средств и материальных ценностей, компьютерных баз данных, проводимых процессов и операций по месту нахождения контролируемого объекта;

- камеральная проверка – проверка, проводимая по месту нахождения контролируемого органа на основе имеющегося массива данных и (или) документов и компьютерных баз данных, представленных контролируемым объектом.

По способу получения информации проводятся:

- выборочная проверка – проверка определённой совокупности документов, материальных ценностей, процессов и операций с целью на основе их изучения сделать вывод обо всей проверяемой совокупности;

- сплошная проверка – проверка всех без исключения документов, материальных ценностей, процессов и операций на конкретном участке или определённом направлении деятельности за определённый период.

По предмету контроля (направлению деятельности, участку, виду операций) или совокупности вопросов, подлежащих проверке, проводятся:

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |