| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Предложения по совершенствованию применения лизинга в компании

ОАО "Удмуртнефтепродукт" - это крупнейшая в республике компания, занимающаяся реализацией всех видов нефтепродуктов. Производственная база ОАО "Удмуртнефтепродукт" включает в себя более 97 автозаправочных станций, расположенных по всей территории Удмуртии, а также 10 нефтебаз, которые осуществляют хранение, перевалку и оптовую торговлю нефтепродуктами по России и на экспорт.

Динамика доли имущества, приобретаемого для передачи в лизинг УНП, приведена в таблице 15.

Таблица 15-Динамика и доля имущества, приобретенного для передачи в лизинг одному из основных клиентов лизинговой компании ОАО "УНП"

| 2004 | 2005 | 2006 | ||||

| сумма, млн. руб. | доля, % | сумма, млн. руб. | доля, % | сумма, млн. руб. | доля, % | |

| Приобретено имущества для ОАО "УНП", без НДС | 15,46 | 28,6% | 16,70 | 51,7% | 7,65 | 19,6% |

| Балансовая стоимость имущества, приобретенного для передачи в лизинг ОАО "УНП" с учетом выбытия и прибытия | 15,46 | 28,6% | 31,79 | 37,0% | 34,25 | 30,6% |

Из таблицы видно, что в среднем доля УНП составляет порядка 23-25%, причем, следует отметить снижение данного показателя в 2006 г. до 30,6% г. - снижение зависимости лизинговой компании от одного клиента, при увеличении объемов лизинговых сделок УНП снижается его доля, растет диверсификация лизингового портфеля. В целом, следует отметить снижение величины приобретаемого имущества для передачи в лизинг с 15-16 млн. руб. в среднем за 2004 и 2005 гг. до 7,6 млн. руб. в 2006 г. С одной стороны, это может быть показателем "насыщения" УНП - приобретено достаточно имущества для оптимального функционирования предприятия. Однако, на самом деле, данный факт, прежде всего, связан с активной инвестиционной политикой УНП по другим направлениям - в частности, это инвестиции в уставные капиталы других предприятий. В ближайшее же время объем лизинговых сделок с УНП должен значительно возрасти. В плане стоит реконструкция старых и постройка новых автозаправочных станций. Рост объемов, должен составить как минимум 220%.

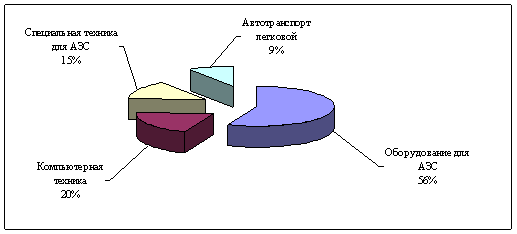

В основном, для УНП в лизинг приобретается имущество для автозаправочных станций - 56% (см. Рис.16).

Рис.16. Структура имущества, переданного в лизинг одному из основных клиентов лизинговой компании ОАО "УНП"

По состоянию на декабрь 2006 года с УНП заключено более 120 договоров на общую сумму лизинговых платежей более 85 млн. руб., порядка 50% из которых уже погашено, закончено 26 договоров лизинга, приобретено имущества на сумму более 65,4 млн. руб.

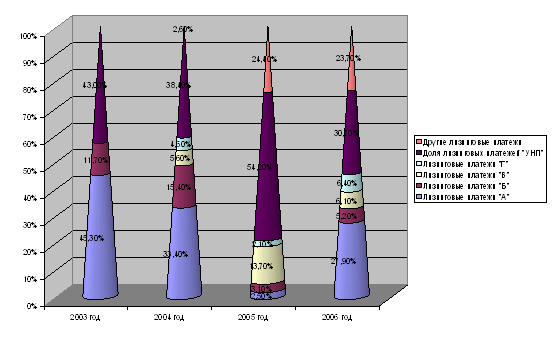

Доля лизинговых платежей по договорам лизинга с УНП в общем объеме лизинговых платежей составляет в среднем за 2004 г-2006 г.41,5% (См. Рис.17).

Рис.17. Динамика и структура лизинговых платежей

Таким образом, по вышеприведенным показателям УНП можно назвать основным стратегическим клиентом МЛК, обеспечивающим около трети выручки компании. Именно на УНП направлено большинство лизинговых проектов лизинговой компании, экономическая эффективность которых представлена в разделе 3.3 настоящей главы.

3.2 Экономическая эффективность лизинговых проектов компанииС вступлением в силу главы 25 Налогового Кодекса "Налог на прибыль организаций" 1 января 2002 г. лизинг стал во многих случаях наиболее выгодным с налоговой точки зрения способом приобретения основных средств. До этого момента Закон о налоге на прибыль предусматривал возможность получения предприятиями льготы по капитальным вложениям. При этом капитальные вложения производственного назначения, произведенные за счет нераспределенной прибыли, снижали налоговую базу по налогу на прибыль, но не более чем на 50%. При наличии достаточной базы по налогу на прибыль, предприятия могли дважды снижать свою налогооблагаемую прибыль на сумму приобретаемых производственных основных средств, что было более эффективно, чем применение ускоренной амортизации, предусмотренной в случае лизинга.

Глава 25 НК по налогу на прибыль отменила вышеуказанную льготу по капитальным вложениям, оставив налогоплательщикам право трехкратной ускоренной амортизации предмета лизинга. Предоставленное налогоплательщикам право относить на расходы проценты независимо от вида кредитора (по займам от других предприятий или по банковским кредитам) и от цели заимствования (текущая деятельность или капитальные вложения) во многих случаях не компенсирует потери льготы по капитальным вложениям. В этих условиях выгодным вариантом налогового планирования является трехкратная амортизация, которая позволяет раньше отнести на расходы в целях налога на прибыль стоимость предмета лизинга, сдвинув, таким образом, платежи налога на прибыль на более поздние периоды, в которые уже полностью самортизированный в налоговых целях предмет лизинга будет продолжать эксплуатироваться. Применение трехкратной амортизации позволяет снизить налог на прибыль в течение срока ускоренной амортизации, если налогоплательщик в это время имеет достаточную прибыль. Оборотные средства, сохраненные в результате налоговой экономии, могут быть реинвестированы с получением предприятием дополнительной прибыли. Кроме этого, ускоренная амортизация будет быстро снижать базу по налогу на имущество (остаточную стоимость), что в течение срока эксплуатации предмета лизинга приведет к снижению общей суммы налога на имущество предприятия.

К тому же лизингополучателю возмещается из бюджета НДС с лизинговых платежей. При прямой покупке, либо при покупке в кредит НДС возмещается лишь со стоимости приобретаемого имущества.

Все затраты связанные с приобретением оборудования (в том числе монтаж, пуско-наладка, обучение персонала, таможенное оформление и т.д.) полностью включаются лизингодателем в лизинговые платежи. А отнесение лизинговых платежей на себестоимость позволяет сократить платежи налога на прибыль, что невозможно ни при прямой закупке, ни при кредите, где суммы стоимости имущества платятся из чистой прибыли.

В том случае, если используемое оборудование числится на балансе лизинговой компании, лизингополучатель учитывает его на забалансовом счете, не ухудшая структуру своего баланса.

Таким образом, при использовании лизинга лизингополучатель получает следующие преимущества:

1 экономия на налоге на прибыль;

2 экономия на налоге на имущество;

3 большее возмещение НДС;

4 не отвлекаются значительные оборотные средства на приобретение имущества;

5 не ухудшается структура баланса.

Для того чтобы рассчитать общую сумму расходов на приобретение основных средств, возникающих при лизинге и кредитовании, необходимо ясно представлять себе суть расходов.

При лизинге расходы состоят из ряда лизинговых платежей, выплачиваемых в течение нескольких лет, и выплат налога на имущество с момента постановки оборудования на баланс и до его полной амортизации.

При получении кредита на покупку имущества расходы представляют собой выплату основной суммы долга, процентов по кредиту и налога на имущество.

Кроме того, при оценке эффективности обоих вариантов следует рассматривать период полной амортизации оборудования, поскольку амортизационные отчисления по оборудованию оказывают существенное влияние на размер уплачиваемых налогов даже после окончания срока лизинга и кредита. Также необходимо учитывать и экономию по налогам.

Важнейшим преимуществом приобретения оборудования в лизинг является право сторон лизингового договора применять механизм ускоренной амортизации с коэффициентом не выше 3 как при линейном, так и при нелинейном методе начисления амортизации для целей налогообложения. Более того, если предмет лизинга эксплуатируется в условиях агрессивной среды, ускоряющей износ, коэффициент 3 может быть умножен на дополнительный коэффициент, но не выше 2 (п.7 ст.259 НК РФ).

Существует лишь одно ограничение при применении ускоренной амортизации к предмету лизинга: она не распространяется на основные средства, входящие в первую, вторую и третью амортизационные группы1, если амортизация по ним начисляется нелинейным методом.

Лизинговое имущество может учитываться на балансе как лизингодателя, так и лизингополучателя (п.1 ст.31 Федерального закона от 29.10.98 № 164-ФЗ "О финансовой аренде (лизинге)"; далее - Закон о лизинге). Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п.2 ст.31 Закона о лизинге).

Применение механизма ускоренной амортизации позволяет лизингополучателю существенно уменьшить выплаты по налогу на прибыль в первые годы после приобретения основных средств независимо от того, учитывается имущество на балансе лизингополучателя или лизингодателя.

В случае, когда лизинговое имущество учитывается на балансе лизингополучателя, к расходам, уменьшающим налоговую базу по налогу на прибыль лизингополучателя, относятся лизинговые платежи за вычетом амортизации (п.10 ст.264 НК РФ), а также суммы амортизационных отчислений, начисленных в указанном ранее порядке.

Если учет приобретаемых основных средств ведется на балансе лизингодателя, то у лизингополучателя к расходам, уменьшающим прибыль, относятся лизинговые платежи в полном объеме (п.10 ст.264 НК РФ).

При приобретении имущества в собственность за счет получения кредита законодательством не предусмотрены какие-либо особенности применения ускоренной амортизации. Как и в любом другом случае возможна ускоренная амортизация при эксплуатации этого имущества в агрессивной среде или в условиях повышенной сменности (максимальный коэффициент не выше 2). Таким образом, в большинстве случаев возможность ускоренной амортизации собственного имущества законодательством не предусмотрена.

При приобретении оборудования в собственность за счет получения кредита расходами, уменьшающими налогооблагаемую прибыль, являются амортизационные отчисления и проценты по кредиту.

В этом случае Налоговым кодексом РФ не предусмотрены льготы для компаний, приобретающих основные средства. Как уже было сказано выше, амортизация начисляется на общих условиях. Проценты по кредиту включаются в расходы также на общих условиях. Это значит, что расходами признаются проценты в размере, не превышающем более чем на 20% среднюю ставку по аналогичным долговым обязательствам (в том же квартале). При отсутствии информации о сопоставимых долговых обязательствах предельная величина процентов, признаваемых расходами, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, - если обязательство выдается в рублях, и равной 15% - если обязательство выдается в валюте (п.1 ст.269 НК РФ).

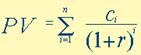

Поскольку расходы, как по договору лизинга, так и при получении кредита осуществляются в течение нескольких лет, для их оценки необходимо применить показатель так называемой дисконтированной стоимости.

Дисконтирование денежных потоков - это определение стоимости денежных потоков, относящихся к будущим периодам, на настоящий момент времени.

Базовая расчетная формула для дисконтирования:

(3.3.1.)

(3.3.1.)

где

PV - дисконтированная стоимость, то есть сегодняшняя стоимость будущих денежных потоков (через квартал, год, несколько лет);

Ci - денежные потоки за периоды с 1 по n-й год;

r - ставка дисконтирования.

Таким образом, эффективность приобретения оборудования каким-либо путем (лизинг, кредит, прямая покупка) сравнивается на основе показателя дисконтированной стоимости расходов на его приобретение за весь период амортизации оборудования за вычетом налоговой экономии.

В качестве примера рассчитаем эффективность приобретения в лизинг на срок 36 месяцев оборудования стоимостью в 1 млн. руб. со сроком полезного использования 9 лет с 30% задатком (с равномерным распределением на весь срок лизинга), с привлечением кредита в Сбербанке под 17% годовых на срок 36 месяцев с равномерным погашением, с маржой лизинговой компании 3% в год от первоначальной стоимости имущества без НДС. Сумма квартального платежа компании, приобретающей оборудование, по погашению кредита (П):

П = С% по кредиту + ОСкредита (3.3.2.)

где С% по кредиту - квартальная сумма процентов по кредиту;

ОСкредита - квартальная выплата основной суммы кредита.

Сумма расходов за квартал, уменьшающих налогооблагаемую прибыль (Sрасходов):

Sрасходов = С% по кредиту + А + Нимущество (3.3.3.)

Где А - квартальная сумма амортизации в целях налогообложения;

Нимущество - квартальный налог на имущество.

Сумма квартальной экономии налога на прибыль (Sэкономии):

Sэкономии = Sрасходов х 24% (3.3.4.)

где 24% - ставка налога на прибыль

Результаты расчета приведены в табл. 20.

Таблица 16-Платежи по кредиту, руб.

| Период, кв, | Налог на имущество | Погашение кредита с процентами | Зачет НДС | Уменьшение налога на прибыль |

| 1 | -4 596,28 | -84 913,62 | 152 542,37 | 12 531,69 |

| 2 | -4 531,54 | -84 995,13 | 0,00 | 12 533,88 |

| 3 | -4 466,81 | -82 486,53 | 0,00 | 11 972,94 |

| 4 | -4 013,65 | -79 760,58 | 0,00 | 11 271,53 |

| 5 | -4 078,39 | -77 107,08 | 0,00 | 10 710,16 |

| 6 | -4 013,65 | -74 996,96 | 0,00 | 10 235,86 |

| 7 | -3 948,92 | -72 488,36 | 0,00 | 9 674,93 |

| 8 | -3 495,76 | -69 871,08 | 0,00 | 8 997,14 |

| 9 | -3 560,50 | -67 326,26 | 0,00 | 8 459,40 |

| 10 | -3 495,76 | -64 998,78 | 0,00 | 7 937,85 |

| 11 | -3 431,03 | -62 490,18 | 0,00 | 7 376,91 |

| 12 | -2 977,87 | -59 981,58 | 0,00 | 6 722,76 |

| 13 | -3 042,61 | 0,00 | 0,00 | 6 379,94 |

| 14 | -2 977,87 | 0,00 | 0,00 | 6 364,41 |

| 15 | -2 913,14 | 0,00 | 0,00 | 6 348,87 |

| 16 | -2 459,98 | 0,00 | 0,00 | 6 240,11 |

| 17 | -2 524,72 | 0,00 | 0,00 | 6 255,65 |

| 18 | -2 459,98 | 0,00 | 0,00 | 6 240,11 |

| 19 | -2 395,24 | 0,00 | 0,00 | 6 224,58 |

| 20 | -1 942,09 | 0,00 | 0,00 | 6 115,82 |

| 21 | -2 006,83 | 0,00 | 0,00 | 6 131,36 |

| 22 | -1 942,09 | 0,00 | 0,00 | 6 115,82 |

| 23 | -1 877,35 | 0,00 | 0,00 | 6 100,28 |

| 24 | -1 424, 20 | 0,00 | 0,00 | 5 991,53 |

| 25 | -1 488,94 | 0,00 | 0,00 | 6 007,06 |

| 26 | -1 424, 20 | 0,00 | 0,00 | 5 991,53 |

| 27 | -1 359,46 | 0,00 | 0,00 | 5 975,99 |

| 28 | -906,31 | 0,00 | 0,00 | 5 867,23 |

| 29 | -971,05 | 0,00 | 0,00 | 5 882,77 |

| 30 | -906,31 | 0,00 | 0,00 | 5 867,23 |

| 31 | -841,57 | 0,00 | 0,00 | 5 851,69 |

| 32 | -388,42 | 0,00 | 0,00 | 5 742,94 |

| 33 | -453,15 | 0,00 | 0,00 | 5 758,47 |

| 34 | -388,42 | 0,00 | 0,00 | 5 742,94 |

| 35 | -323,68 | 0,00 | 0,00 | 5 727,40 |

| 36 | 129,47 | 0,00 | 0,00 | 5 618,64 |

|

ИТОГО |

-83 898,31 |

-881 416,13 |

152 542,37 |

262 967,43 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |