| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Предложения по совершенствованию применения лизинга в компании

"Первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, является созданная в 1952 году в Сан-Франциско известная американская компания “United States Leasing Corporation”. Основал компанию Генри Шонфельд. Первоначально он создал компанию для одной конкретной лизинговой сделки, но затем понял, что лизинговой бизнес может стать очень перспективным, и в результате на свет появилась “United States Leasing Corporation”. Лизинговые операции довольно быстро пересекли границы США и, следовательно, появилось такое важное для развития лизингового бизнеса понятие, как “международный лизинг”. Через несколько лет компания начала открывать свои филиалы в других странах (прежде всего в Канаде в 1959 году). В дальнейшем она стала именоваться “United States Leasing International”" (14, стр.101).

Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х годов. Расширению лизингового бизнеса способствовало принятое в 1971 году решение Совета управляющих Федеральной резервной системы, позволившее банкам учреждать дочерние фирмы для сдачи в аренду оборудования, а затем и недвижимости.

"1982 год стал знаменательным для лизинга авиационной техники. В этот год корпорация Мак-Доннела Дугласа сумела за счет новой финансовой политики с помощью лизинга завоевать рынок для самолета ДС-9-80 в конкуренции с Боингом-727. Предложенная Дугласом концепция была названа “fly before buy" (“летать, прежде чем покупать")" (13, стр.28).

В странах континентальной Европы лизинговые компании стали создаваться в первой половине 60-х гг. XX в. В отличие от США и Великобритании здесь правовая среда для развития лизинга оказалась менее благоприятной в силу особенностей западноевропейской системы права. Эти особенности подробно проанализированы профессором М. Джованьоли в фундаментальном исследовании "Лизинг в Европе - развитие и юридическая природа" (15, стр.36). По его мнению, вся сложность перенесения лизинга на европейскую почву заключалась в том, что лежащая в его основе идея разделения права собственности и права владения была в принципе чужда романо-германской правовой системе. Профессор Джованьоли ссылается на пример другого типичного института англо-американского права - доверительную собственность (trust), не получившую широкого признания в Европе.

2.2 Понятие и сущность экономической категории "лизинг", характеристика лизинговой сделкиКак у любого сложного экономического понятия у лизинга есть множество определений. В соответствии с гл.34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений. Гражданский кодекс Российской Федерации (Статья 665, ГК РФ) определяет финансовую аренду следующим образом:

По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Правда, следует признать, что любое определение финансовой аренды является ограниченным и не может учесть всех форм и проявлений этого кредитно-инвестиционного инструмента. Согласно определению Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope): "Аренда - это соглашение между собственником имущества (арендодателем) и арендатором, согласно которому первый передает право пользования активом арендатору на оговоренный срок в обмен на периодические выплаты". Также широко известно определение лизинга, установленное Конвенцией УНИДРУА: "лизинг - трехсторонняя сделка, имеющая общие черты с арендой, условной куплей-продажей, ссудой, но не относящаяся ни к одной из них и представляющая собой единство двух соглашений - купли-продажи и собственно лизинга".

Наиболее точно отражающим сущность термина “лизинг”, на мой взгляд, является следующее определение: Лизинг - это вид инвестиционной деятельности, при которой лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество на основании договора финансовой аренды (лизинга) физическим или юридическим лицам (лизингополучателю) за определенную плату, на определенный срок и на определенных условиях, установленных договором, с правом выкупа имущества лизингополучателем.

Согласно международной практике, лизинг представляет собой подвид арендных отношений, который характеризуется тем, что:

а) лизингополучатель не приобретает права собственности на объект лизинга в течение срока лизинга;

б) риски и выгоды от пользования объектом лизинга лежат на лизингополучателе;

в) оплата производится в рассрочку и (обычно) покрывает полную стоимость объекта лизинга и требуемую норму доходности лизингодателя.

Чаще всего при финансовой аренде лизингодатель приобретает для передачи в лизинг выбранный лизингополучателем объект лизинга у выбранного лизингополучателем продавца. Как правило, в течение действия договора лизинга риски утраты или повреждения предмета лизинга застрахованы за счет лизингополучателя в согласованной сторонами лизинговой сделке страховой компании.

Финансовая аренда (лизинг) - характеризуется длительным сроком контракта и амортизацией всей или большей части стоимости арендуемого имущества. Фактически финансовая аренда представляет собой форму долгосрочного кредитования инвестиционного проекта. По истечении срока действия договора лизинга лизингополучатель может вернуть предмет лизинга, продлить соглашение или заключить новое, а также купить предмет лизинга.

Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

В мировой практике существует два основных вида аренды: оперативная и финансовая - “operating lease" и “financial lease”. Терминологически в англо-саксонском праве финансовая аренда, в широком смысле, трактуется как лизинговая сделка, при которой полная стоимость оборудования выплачивается в течение срока аренды. Таким образом, финансовая аренда, как правило, означает приобретение оборудования, т.е. является альтернативной формой финансирования. Напротив, “operating lease" или аренда, как правило, используется для приобретения права пользования средством в течение определенного периода времени без приобретения самого средства; следовательно, при аренде арендатор избегает большей части рисков, связанных с оборудованием.

Виды лизинговых соглашений можно дифференцировать следующим образом (см. табл.11):

Таблица 11 - Классификация лизинга

| № п/п | Классификационные признаки | Формы лизинга |

| 1 | Объект | 1) Движимое имущество 2) Недвижимое имущество |

| 2 | Срок | 1) Долгосрочные 2) Среднесрочные 3) Краткосрочные |

| 3 | Условия начисления амортизации | 1) С полной (ускоренной) амортизацией 2) С неполной амортизацией |

| 4 | Сфера рынка |

1) Внутренний 2) Международный 3) Транзитный |

| 5 | Организация | 1) Прямой 2) Косвенный 3) Возвратный 4) Левередж |

| 6 | Объем обслуживания | 1) Чистый 2) Полный 3) Комплексный 4) Генеральный |

| 7 | Тип лизинговых платежей | 1) Денежный 2) Компенсационный 3) Смешанный |

По объектам сделок лизинг подразделяется на лизинг движимого и недвижимого имущества. При лизинге недвижимости лизингодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему право использования в коммерческих и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

По сфере рынка выделяют три типа лизинга: внутренний, международный и транзитный. К сделкам международного лизинга относятся договоры, лизингодатель и лизингополучатель которых находятся в разных государствах. В данном случае не имеет значения местонахождение продавца имущества. Под местонахождением имеется в виду местонахождение юридического лица, но не его филиала или представительства, даже если оно зарегистрировано либо аккредитовано на территории другого государства.

По организации выделяется прямой лизинг, когда изготовитель или владелец имущества выступает в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду ведется через третье лицо.

Возвратный лизинг (lease-back) заключается в продаже промышленным предприятием части его собственного имущества лизинговой компании с одновременным подписанием договора о его аренде. В такой операции только два участника: арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). Такая сделка дает возможность предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, и использовать их для новых капитальных вложений. Рентабельность данной операции будет тем выше, чем доходы от новых инвестиций больше суммы арендных платежей.

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, она может привлекать другие лизинговые компании для участия в проекте. В этом случае основной лизингодатель оплачивает лишь часть стоимости имущества, а на остальную сумму привлекает другие компании. При этом собственником имущества становится основной лизингодатель.

По объему обслуживания можно выделить договор чистого лизинга, полного, комплексного и генерального. При чистом лизинге дополнительные расходы по обслуживанию арендуемого имущества берет на себя лизингополучатель, а при полном лизинге лизингодатель может брать на себя техническое обслуживание, ремонт, страхование, подготовку персонала и другие расходы, связанные с использованием объекта сделки. Основное преимущество полного лизинга состоит в предоставлении широкого спектра услуг, оказываемых лизингодателем (возможно, даже с привлечением производителя).

Комплексный лизинг предполагает, что кроме оплаты передаваемого имущества лизингодатель осуществляет дополнительные инвестиции, связанные с объектом лизинга и необходимые для организации процесса производства (закупка сырья, комплектующих, расходных материалов). В зарубежной практике применяется генеральный лизинг, в договоре которого предусматривается право дополнять заявку на имущество для передачи в лизинг без заключения новых договоров.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта.

На протяжении длительного периода времени экономическая сущность лизинга остается спорной. Содержание и роль его теории и практики трактуется по-разному, а зачастую и противоречиво.

Термин "лизинг" происходит от английского глагола "to lease" и означает "сдавать и брать имущество внаем". Адекватные понятия имеются: в немецком языке - mitvertrag Kredit, в испанском - arrendamiento financiero, в итальянском - credito arren-damiento, но во многих странах английский термин "leasing" используется чаще, чем его эквивалент на языке страны.

Относительно экономической сущности лизинга пока еще нет единого мнения экономистов. Содержание и роль его в теории и практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или одной из его форм, которая, в свою очередь, сводится к наемным о подрядным отношениям, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

Многообразие и противоречивость взглядов объясняется в основном недостаточной разработкой теоретических вопросов лизинга, и, следовательно, отсутствием единого методологического подхода на практике.

Современное понимание лизинга восходит к классическим принципам римского права о разграничении собственника и пользователя имущества. Возникновение и само существование его в качестве особого вида бизнеса основано именно на возможности разделения компонентов собственности на два важнейших правомочия - пользование вещью, то есть применение ее в соответствии с назначением с целью извлечения дохода и других выгод, и само право собственности как правовое господство лица над объектом собственности. Многовековым опытом доказано, что богатство, в конечном счете, заключается не просто в обладании собственностью непосредственно, а в эффективном ее использовании. Особенность состоит в том, что объект лизинга одновременно выступает как собственность лизингодателя и как функция капитала лизингополучателя. Отсюда, прежде всего, следует, что лизинг - это способ реализации отношений собственности, выражающий определенное состояние производительных сил и производственных отношений, с которыми он находится в тесной взаимосвязи. Особая экономическая роль лизинговой деятельности как раз и состоит в том, что с одной стороны, она способствует становлению частной собственности на средства производства, а с другой - ведет к преодолению ее, смене владельца и распорядителя. Вкладывая свои средства и труд в улучшение и количественное умножение производственных фондов, лизингополучатели становятся уже не только их владельцами, но и собственниками таких приращений. В результате в лизинге достигается разрешение двойственности собственности, которая принадлежит всем действующим хозяйствующим субъектам в целом и одновременно каждому в отдельности.

Лизингополучатель выступает одновременно в трех качествах: он не только использует переданные ему средства производства, но и владеет и распоряжается ими определенным образом. Более того, лизингополучатель являются полным собственником вложенных им (с разрешения лизингодателя) отделимых и неотделимых затрат в улучшение средств производства, в размере их прироста за счет собственной прибыли за лизинговый период.

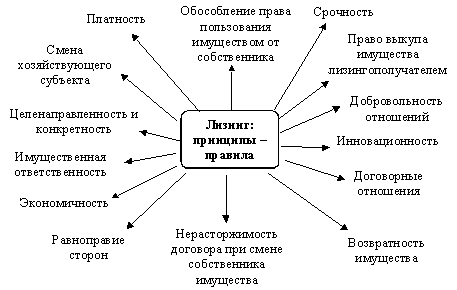

Лизинг в общем является организационной формой предпринимательской деятельностью, выражающей отношения собственности и инвестирования, особую систему хозяйствования, однако, как и всякое самостоятельное явление, как экономическая категория, он имеет свое собственное содержание и различные формы проявления, которые можно представить с разной степенью конкретности. Лизинговая форма предпринимательства основывается на системе принципов (правил, положений), определяющих единство и связи общих, частных и особенных ее свойств и внешних проявлений, которые необходимо учитывать в практической деятельности (см. рис.10)

Рис.10. Основные принципы и особенности лизинговых отношений

Поскольку лизинг выражает определенное взаимодействие элементов производительных сил и производственных отношений, то он имеет материально-вещественную основу и социально-экономическое содержание. Социально-экономическое содержание лизинга определяется отношениями собственности и совместной экономической деятельности по вертикали и горизонтали (с собственником, обществом и т.д.), а также условиями трансформации собственности. Материально-вещественная сторона лизинга характеризуется организационно-правовыми формами производства, наймом всех или части вещественных элементов предпринимательской деятельности, куплей - продажей имущества и условиями кредитования. Поэтому упрощенное понимание лизинга, сведение его содержания лишь к долгосрочной аренде, имеющей место не только в экономических публикациях, но и в ст.665 ГК РФ, далеко не исчерпывает сущности этого вполне доступного, но еще недостаточно осознанного и оцененного в нашей стране инструмента предпринимательства.

Считается общепризнанным, что лизинг тесным образом связан с арендным механизмом, и это действительно так. Но в деловом обороте лизинг имеет более широкую, сложную тройственную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду. Поэтому определение лизинга с позиции только одного из трех участников сделки не может адекватно выразить его сущность.

В то же время каждый из них (инвестор, лизингодатель и арендатор) по своему статусу и преследуемым целям фактически является предпринимателем соответствующей сферы национального хозяйства. Так, инвестирование в общем - это, как известно, долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли или социального эффекта. Аналогичны ориентации и лизингополучателя, и лизингодателя. Но лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендными, банковскими или коммерческими отношениями, так как он требует глубоких знаний и финансового бизнеса, и положения в производстве, на рынках оборудования и недвижимости, а также изменяющихся потребностей клиентов и особенностей аренды. Следовательно, лизинг - это система предпринимательской деятельности, включающей в себя три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание которых в отдельности полностью не исчерпывает сущности специфических имущественно - финансовых лизинговых операций.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |