| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Перспективы сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая)

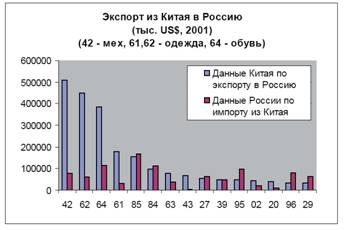

Рисунок 7 - Экспорт из Китая в Россию. 2001 г., тыс. долл. США

На рисунке 7 представлена российская статистика по импорту текстиля и обуви. Понятно, что российская статистика несколько недооценивает эти факторы, поскольку именно здесь заключено наибольшее число компаний, которые используют «третьи страны», оффшорные зоны, а также занижение стоимости, поэтому существенно отличаются данные по китайской и российской статистике.

Самое интересное, что по экспорту у нас самое разное разделение по промышленным и пограничным районам с Китаем. Граница с Китаем не оказывает существенного влияния на рост экспорта. Но структура экспорта очень отличается.

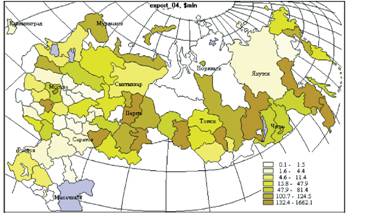

Рисунок 8 - Географическое распределение экспортеров в КНР

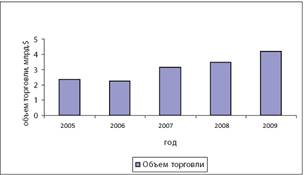

Рисунок 9 - Объем приграничной торговли Китая с РФ

Если в промышленные регионы мы везем промышленный товар, то в зоны, граничащие с Китаем, экспортируем в основном ресурсы и лес. Здесь представлено более трети малого и среднего бизнеса торговли с Китаем.

Таблица 5 - Доля предприятий малого и среднего бизнеса в торговле с Китаем

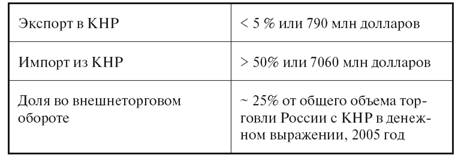

Если в плане экспорта в Китай доля малого и среднего бизнеса незначительна – порядка 10 %, то в импорте на подобные ироссийские компании приходится примерно половина его объема. В целом, во всем российско-китайском внешнеторговом обороте доля российского малого и среднего бизнеса достигает 25 %. Мы видим, что торговля с Китаем растет, но при этом торговля регионов, которые граничат с Китаем, значительно отличается от тех, что не граничат с этой страной.

Каковы перспективы развития торговли и инвестиций из Китая? Увеличение торгово-экономического оборота, конечно, будет продолжаться. Поэтому одна из целей программы развития торгово-экономического сотрудничества между Россией и Китаем состоит в достижении к 2010 году торгового оборота в размере 80 млрд. долларов. При этом вторая цель, наверно, более важна – это диверсификация торгового оборота, вовлечение в него высокотехнологичных промышленных товаров и товаров с высокой добавленной стоимостью с обеих сторон.

Существенным фактором также являются усилия Шанхайской организации сотрудничества (ШОС), в том числе Делового совета ШОС, направленные на развитие торговли. Например, сейчас создается Энергетический круг или альянс – организация, которая будет содействовать созданию региональной энергетической структуры, а также будет заниматься экономическими прогнозами.

Со стороны России основные усилия сосредоточены в энергетическом секторе, направлены на техническое сотрудничество, прежде всего в сфере машиностроения, а также предоставление медицинских услуг. Со стороны Китая – это экспорт в Россию продуктов с высокой добавленной стоимостью, особенно автомобилей, а также услуги в сфере жилищного строительства. С точки зрения инвестиций это опять же машиностроение, ТЭК, в приграничных районах – отдельные отрасли сельского хозяйства, прежде всего животноводство, лесная промышленность.

Таблица 6 - Прогноз с использованием гравитационной модели, млрд. долл. США

| Экспорт из России | Импорт из Китая | |

| 2008 | 15,8 | 13,2 |

| 2010 (прогноз) | 23 | 23 |

| 2015 (прогноз) | 43 | 45 |

| 2020 (прогноз) | 71 | 78 |

| 2025 (прогноз) | 115 | 131 |

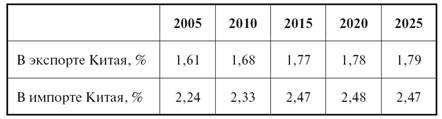

Мы сделали прогноз на основе гравитационной модели (Таблица 63), и получили, что если брать инновационную модель развития, то мы получим объем внешней торговли порядка 50 млрд. долларов. Доля России в торговле Китая слегка увеличилась, но не существенно при таком огромном росте. Это будет обусловлено ростом российской и китайской экономики, а не особенными усилиями России занять место конкурентов. На рисунке 9 показано изменение структуры экспорта из России в Китай. Доля энергоресурсов по прогнозу будет существенна, но при этом она должна несколько снизиться.

За счет чего она будет снижаться? Во-первых, продолжается бурный рост цен на энергоносители, поэтому рост экспорта был обусловлен именно этим обстоятельством. В ближайшие годы такого роста не предполагается, поэтому естественное развитие экономики несколько скорректирует структуру экспорта.

Таблица 7 - Доля России в торговле Китая увеличится, прогноз гравитационной модели

Что касается структуры импорта, то возрастает поступление из Китая товаров с высокой добавленной стоимостью. Но, тем не менее, доля товаров с низкой добавленной стоимостью – текстиль, обувь – в ближайшем будущем существенно не изменится.

Этот прогноз дан на основе инновационной модели. Есть, однако, один фактор, который мог бы существенно изменить состав китайского экспорта в Россию.

Речь идет о поразительном росте в последние пять лет китайской автомобильной промышленности. В 2006 году в Китае было выпущено порядка 7 млн. автомобилей, при том, что в 2001 году – только 2 млн. автомобилей.

На рисунке видна общая доля собственных китайских брендов, а также иностранные марки – это всемирно известные мировые бренды, но все они производятся в Китае. А степень локализации их достигает 100 %. Как, например, Passat Bora производят на 100 % в Китае.

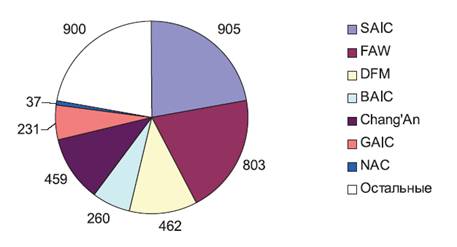

На рисунке 10 показано распределение выпуска китайских автомобилей несколькими крупнейшими производителями.

Рисунок 10 - Доля концернов с наличием нескольких иностранных брендов легковых автомобилей в общем объеме продаж китайских автопроизводителей в 2008 г., тыс. штук

Большинство производителей выпускают автомобили крупнейших международных брендов на совместных предприятиях: Шанхайский автомобильный концерн – это первое автомобильное предприятие, Пекинский концерн, Чанъань и другие. На долю компаний, производящих международные бренды, приходятся на данный момент подавляющая часть выпуска автомобилей.

Особенности трестового законодательства предполагают, что большая часть акций находится в руках локального владельца, а не международной компании. Таким образом, наш прогноз заключается в том, что в ближайшие годы существенная часть автомобилей, производящихся международными концернами, будет поставляться в Европу, Америку и Россию, в том числе тех автомобилей, которые произведены в Китае.

На данный момент рынок импортных автомобилей в России составляет порядка 20 млрд. долларов, поэтому это очень существенные факторы, которые нельзя не учитывать.

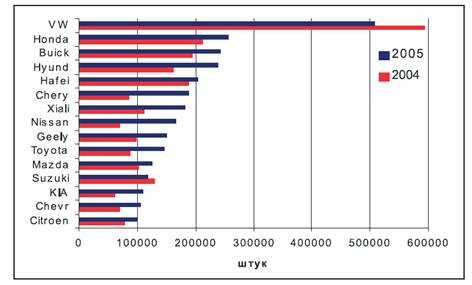

Рисунок 11 - Марки легковых автомобилей, лидирующие по продажам в Китае (более 100 тыс. в год)

Однако другим важным фактором является и развитие модельных марок, местных марок. На рисунке 11 видно, что выделяются четыре локальных производителя – это лидеры. Если Volkswagen уменьшает свое производство, или несущественно увеличивает, то Cherry и другие китайские марки увеличили свое производство практически в разы.

Теперь о проблемах. Их в принципе можно разделить на несколько основных блоков. В первую очередь, это блок проблем, связанных со структурой нашей торговли и инвестиций. Мы видим, что снижается диверсификация российского экспорта за счет замещения машиностроительной продукции энергоресурсами. Существуют проблемы и в импорте из Китая – ввозом в Россию продукции массового спроса. Существуют многочисленные нарушения с китайской стороны при ввозе (текстиль) и вывозе (нелегальная торговля лесом) продукции из России.

Налицо низкое качество таможенного администрирования с российской стороны. Сильно недоиспользован потенциал информационного сотрудничества. Приграничные районы не полностью реализуют свой потенциал близости к огромному китайскому рынку.

Следующий блок проблем касается институциональной инфраструктуры. В первую очередь, это, конечно, таможенное администрирование в России, а также административные барьеры в деятельности иностранных предприятий на российской территории. С этим связана и проблема осуществления банковских и финансовых расчетов во внешнеэкономической деятельности. Кроме этого, серьезную проблему представляют антидемпинговые расследования. Они возникают из-за некачественного и несвоевременного обмена информацией между Россией и Китаем. Возникает также проблема защиты прав интеллектуальной собственности в Китае. Серьезную проблему представляет недостаток транспортной инфраструктуры. Более 50 % российского импорта проходит через Москву не потому, что она столько потребляет, а потому, что просто нет других транспортных путей в центральный и южный регионы России, где сконцентрировано основное население страны.

Следующий блок проблем – отсутствие необходимых навыков у российских компаний, компетенций при ведении бизнеса за рубежом. Основная часть экспортеров, как мы видели, приходится на отечественные предприятия, которые вышли из государственного сектора. Они реализуют те заделы, которые были накоплены в советское время. Принципиально новых подходов в их работе нет. По нашему мнению, это основная проблема из всех вышеперечисленных. Она связана, в том числе, и с политикой государства, которое в последние 15 лет было ориентировано лишь на тарифные меры в торговой политике.

По данным о запросах российских предприятий в торгпредство России в Китае и в консалтинговые фирмы, занимающиеся консультированием российских предприятий на китайском рынке, можно понять, что основные вопросы связаны с принципиальным решением – начинать бизнес в Китае или нет.

Таким образом, основная проблема российских компаний связана с отсутствием у них необходимых навыков и компетенций в ведении бизнеса на внешних рынках, в том числе и в Китае. Это компетенции в сфере эффективности управления, маркетинге, брендинге, дизайне, технологиях производства, обслуживании своих клиентов и т.п. Почему это наиболее важно? Потому что на рынке конкурирует именно бизнес, а не продукты. Для того, чтобы российский бизнес был конкурентоспособен на китайском рынке, необходимо, чтобы был создан весь набор ключевых компетенций. В связи с этим представляется наиболее успешной стратегия выстраивания российского бизнеса в международной производственной цепочке, которая позволит восполнить недостающие компетенции.

Тогда Россия сможет использовать Китай в своем развитии и как соответствующую площадку для производственного аутсорсинга, и как инвестора для создания совместных перерабатывающих производств, и как рынок сбыта произведенной совместно с китайскими компаниями в России продукции с высокой добавленной стоимостью. В долгосрочной перспективе мы видим, что Россия будет активно вовлечена в международное разделение труда, международные производственные цепочки между Европой и Азией. Поскольку к 2010–2020 годам центр мировой торговли переместится именно в этот регион, мы не должны упустить величайшие выгоды, которые сулит нам углубление торгового и инвестиционного сотрудничества и дружеская политика взаимной поддержки и открытых дверей с Китаем.

На сегодняшний момент двусторонние отношения достигли такой степени открытости, что для решения проблем торгово-экономического сотрудничества стало возможным использовать адекватные меры и не ограничиваться только общими словами. К требующим решения проблемам двусторонних торгово-экономических отношений относятся, прежде всего, необходимость диверсификации торговли, упорядочение неорганизованной торговли и совершенствование структуры приграничной торговли. Если посмотреть на структуру российского экспорта, то основная тенденция идет к увеличению энергоресурсов и уменьшению доли машиностроительной продукции. Причина в том, что Китай производит конкурентоспособную технику, оборудование, которые пользуются спросом и на рынках третьих стран. Поэтому получается, что с российской стороны сформирована монотоварная структура экспорта. Хотя объем экспорта растет, в будущем, как отмечают даже сами китайские эксперты, если сохранится нынешняя структура, если доля машинотехнической продукции останется на таком же уровне, то поставленную цель довести торговый оборот в 2010 году до 60–80 млрд долларов осуществить не удастся.

За последнее время стратегия китайского руководства в области экономического сотрудничества с Россией изменилась. Проблема российской экономики состоит в ее неконкурентоспособности при получении контрактов. В настоящее время, благодаря межправительственным соглашениям, эта ситуация изменяется, Россия предлагает определенную монопольную продукцию. По словам Ху Цзиньтао, Китай каждый год предоставляет от 1 млрд долларов кредитов на приобретение оборудования, поэтому Россия может занять существенное положение на рынке Китая, но для этого ей необходимо что-то предложить. Проблема диверсификации нашей экспортной структуры, должна решаться путем перехода на продукцию с высокой добавленной стоимостью. Например, Китай очень заинтересован в поставках оборудования для добычи нефти на морском шельфе.

Теперь о проблемах приграничной торговли. В них, в основном, также виновата российская сторона. Причина этих проблем в неразвитости законодательной базы, неразвитости транспортной инфраструктуры, в недостаточном взаимодействии по экологическим вопросам. Необходимо развивать приграничную инфраструктуру, это полностью отвечает нашим интересам.

Россия никогда, в силу своей географической удаленности не входила в список первоочередных объектов внимания латиноамериканских стран. То же самое можно сказать и о нашей стране, которая до последнего времени не рассматривала латиноамериканское направление своей внешней политики в качестве приоритетного (за исключением идеологезированного, вызванного конъюнктурными соображениями сотрудничества с революционной Кубой, левым движением Чили или Никарагуа во время «холодной войны»).

В списке приоритетов, который был дан в Концепции внешней политики РФ от 28 июня 2000 года, страны Латинской Америки по-прежнему занимали последнее место.

Однако это уже никак не соответствовало интересам России как великой державы. Ближе к началу нового столетия положение стало постепенно изменяться, причем не в силу каких-то волевых решений, а в силу того, что в основе предпринимаемых шагов лежали конкретные государственные интересы.

Например, Бразилия, начиная с 1994 года, постепенно превращается в ведущего делового партнера России в Латинской Америке и занимает первое место в товарообороте с государствами этого региона. Окрепли российско-бразильские политические, торгово-экономические и культурные связи.

Попытку установить особый режим сотрудничества с крупнейшей, наиболее мощной и влиятельной страной Латинской Америки, по-видимому, можно было бы рассматривать в контексте выдвинутой в 1997 году Е.М. Примаковым идеи создания «треугольника» Россия-Индия-Китай как инструмента достижения многополярности. С этой точки зрения возможное подключение к «треугольнику» Бразилии как кандидатуры от Америки смотрелось бы достаточно органично, учитывая ее роль и авторитет на южноамериканском пространстве.

Толчком к реализации такого рода интеграции послужил прогноз Голдман-Сакс (The Goldman Sachs Group - одна из крупнейших финансово-аналитических корпорации США ) в октябре 2003 - в аналитической записке «Dreaming With BRICs: The Path to 2050». Именно данное исследование и породило устоявшуюся аббревиатуру БРИК (англ. BRIC) от названий четырёх быстро развивающихся стран: Бразилия, Россия, Индия и Китай (Brazil, Russia, India, China). По мнению Голдман-Сакс, к 2050 году суммарно экономики этих четырёх стран по размеру превысят суммарный размер экономик самых богатых стран мира (Большой шестерки (по состоянию на момент проведения исследования)).

В период с годы в Бразилии наблюдалась очень высокая инфляция и иностранные инвесторы боялись вкладывать средства в национальную экономику. Но с введением в стране строгой денежной политики страна поправила свое положение: рост цен на потребительские товары в 1998 г. составил 2% против 1000% в 1994 г. Но тоже время рост ВВП сократился с 5,7 процентов в 1994 г. до 3% в 1997 г. из-за более жесткой кредитной политики.

В 1998г. экономика страны столкнулась с серьезным испытанием: всемирный финансовый кризис привел к оттоку инвестиций из страны. Приблизительно 30 млрд. долларов ушло на август и сентябрь 1998 г. Наиболее серьезным последствием для Бразилии, после российского отказа выплат по долгам, стало принятие решения об измене процентной годовой ставки (она достигла 50%).

После корректировки налоговой программы и принятия новых принципов структурных преобразований, Международный Валютный Фонд выдал кредиты стране в размере 41,5 млрд. долларов. В январе 1999 г. Центральный Банк Бразилии объявил об одноразовой 8% девальвации реала и отказе в дальнейшем искусственно поддерживать курс национальной валюты. Правительство страны надеялось на начало экономического роста к концу 1999г. и заявляло о приверженности строгому антиинфляционному курсу. И хотя в 1999г. в стране произошел валютный кризис, экономика страны, несмотря на это к концу 1999г. все-таки возросла. После выдачи кредита МВФ с конца 1999 г. в экономику страны было вложено около 20 млрд. долларов инвестиций. В период с 1995 по 1998 гг. наблюдался спад практически во всех отраслях промышленности Бразилии (всего с 7,6% до -2,3%), особенно в машиностроении (с 21,4% до -4,1%), энергетике (с 19,0% до -10,1%) и транспортных перевозках (с 13,4% до -15,1%).

Но к 2000 году ведущие экономисты мира отмечали рост Бразильской экономики. Например, общий рост производства (но данным за март 2001 г.) составил 11,2% от показателя января 2000 г., в то время, как аналитики ожидали 6,8%. В сочетании с высокими показателями производства наблюдается превосходящий ожидания экономистов спад безработицы и удивительно большой дефицит торгового баланса, зафиксированный в начале 2001 года.

Горячий период экономической активности привел к тому, что импорт начал развиваться более быстрыми темпами, чем экспорт, несмотря на то, девальвация способствует повышению конкурентоспособности бразильской продукции. За период между январем и февралем экспорт вырос на 13,8% до 8,62 млрд. долларов, в то время, как импорт – 18,6% до 9,02 млрд. долларов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |