| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)

Sk – балансовая или остаточные стоимости на конец года.

В данном случае для расчета среднегодовых остатков будет использована балансовая стоимость основных средств.

Состояние материально-технической базы – важнейший фактор эффективности производственной деятельности предприятия. В процессе производства эксплуатируемые основные средства снашиваются физически и устаревают морально.

С той или иной степенью точности можно установить уровень их физического и морального износа. Степень физического износа определяется в процессе начисления амортизации. Этот процесс может рассматриваться в нескольких аспектах как способ:

- определение текущей оценки неизношенной части основных средств;

- распределение на готовую продукцию единовременных затрат в основных средствах;

- накопление финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства

Поскольку и балансовая стоимость, и начисленный износ в целом по всем основным средствам приведены в приложении к бухгалтерскому балансу, то в рамках экспресс-анализа можно рассчитать коэффициент износа и коэффициент годности, характеризующие долю изношенной и неизношенной частей основных средств соответственно.

Ки = (И / Sб ) х 100, (3.6)

Кг = 100 – Ки, (3.7)

где, Ки – коэффициент износа;

Кг – коэффициент годности;

И– износ на начало и конец года;

Sб – балансовая стоимость основных средств на начало и конец года

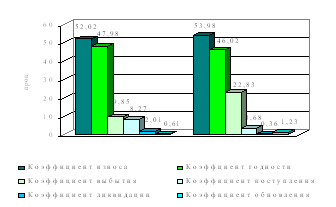

По данным табл. 6 видно, что коэффициент износа на предприятии увеличивается по сравнению с 2008 годом на 1,96%, также увеличился коэффициент обновления на 0,62%, это говорит о том, что в 2009 году фонды обновлялись больше, но все же не достаточно. Высока степень изношенности основных средств – 53,98%. Коэффициент выбытия превышает коэффициент поступления в 6,2 раза, это говорит о том, что в 2009году имеет место большое выбытие основных фондов, а коэффициент поступления снизился на 4,59%. Ликвидации в 5,58 раза было меньше чем в 2009 году, коэффициент ликвидации составил лишь 0,36%.

Таблица 3.2 Характеристика основных средств

| Показатель | 2008 год | 2009 год | |||

| на начало года | на конец года | на начало года | на конец года | ||

| Балансовая стоимость, тыс. р. | 2082399 | 2026833 | 2914468 | 2335064 | |

| Износ, тыс. р. | 1010775 | 1074276 | 1496466 | 1260765 | |

| Среднегодовая балансовая стоимость, тыс. р. | 2064616 | 2624756 | |||

| Коэффициент износа, проц. | 49,0 | 52,02 | 51,35 | 53,98 | |

| Коэффициент годности, проц. | 51,0 | 47,98 | 48,65 | 46,02 | |

| Коэффициент поступления, проц. | 8,27 | 3,68 | |||

| Коэффициент обновления, проц. | 0,61 | 1,23 | |||

| Коэффициент выбытия, проц | 9,85 | 22,83 | |||

| Коэффициент ликвидации, проц | 2,01 | 0,36 | |||

Техническое состояние основных фондов на предприятии можно охарактеризовать как удовлетворительное. Это подтверждает коэффициент годности, который находится в пределах 50% .

Рис. 7. Динамика показателей технического состояния основных средств, %

При использовании рассчитанных коэффициентов в аналитической работе необходимо учитывать следующие их особенности:

1. Коэффициент износа не отражает фактического износа основных средств, равно как и коэффициент годности не дает такой текущей стоимости их оценки. Это происходит по ряду причин. В частности, на законсервированное оборудование и транспортные средства начисляется амортизация на полное восстановление, то есть физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется.

Текущая стоимостная оценка технических средств зависит от ряда факторов, в частности от состояния конъюнктуры и спроса, поэтому может быть совершенно отлична от оценки, полученной при помощи коэффициента годности:

2. На величину оценки изношенности основных средств большое влияние оказывает принятая система начисления амортизации, что также подтверждает условность аналитических возможностей данных коэффициентов.

3. В существующей системе учета и отчетности коэффициенты износа и годности дают условную оценку состояния основных средств в общей их массе, что существенно ограничивает аналитические возможности этих показателей.

Возрастной состав оборудования определяет техническое состояние фондов. Устаревшее и малопроизводительное оборудование обременительно влияет на эффективность использования основных фондов. По данным приложения к бухгалтерскому балансу могут быть рассчитаны абсолютный и относительный коэффициент прироста, а также темп роста основных средств по балансовой стоимости. Расчет производится по следующим формулам:

S а = S к – Sн, (3.8)

S о = (S a / S н) х 100, (3.9)

Тр S =(S к / S н) х 100. (3.10)

где, S а – абсолютный коэффициент прироста;

Sk – балансовая или остаточная стоимости на конец года;

Sн – балансовая или остаточная стоимости на начало года;

S о – относительный коэффициент прироста;

Тр S – темп роста основных средств по балансовой стоимости.

Из таблицы 3.3 мы видим, что абсолютный прирост в 2009 составил –579424тыс.р, это говорит о том, что выбытие основных средств сильно превысило их поступление, отсюда – относительный прирост составил – 19,88%, а темп роста всего 80,12%.

Таблица 7 Темпы роста, прироста основных средств

| Показатели | 2008 год | 2009 год |

| Абсолютный прирост основных средств | -35566 | -579424 |

| Относительный прирост основных средств | -1,72 | -19,88 |

| Темп роста основных средств | 98,28 | 80,12 |

3.4 Анализ обеспеченности основными средствами

Важная задача анализа – изучение обеспеченности предприятия основными производственными фондами.

Обобщающим показателем, характеризующим уровень обеспеченности предприятия, является фондовооруженность труда. Она показывает какая часть основных средств приходится в среднем на одного человека среднесписочной численности контингента, занятого перевозками. Фондовооруженность Fв рассчитывается по формуле:

Стоимость основных фондов

Fв= ____________________________ (3.11)

Среднесписочная численность

Таблица 8 Фондовооруженность Локомотивного депо

| Показатель | 2008 год | 2009год | темп роста |

| Среднесписочная численность работников по перевозкам, чел | 1180 | 1180 | 0 |

| Среднегодовая стоимость основных средств, тыс.руб. | 2064616 | 2624756 | 128,37 |

| Фондовооруженность Fв, тысяч рублей на человека | 1732,73 | 2224,37 | 128,37 |

Из табл. 8 видно, что фондовооруженность возросла в 2008 году и составила 1732,73 тыс.р. на человека, а в 2009 – 2224,37 тыс.р. на человека. Такой рост фондовооруженности вызван увеличением стоимости имущества по переоценке при контингенте оставшимся без изменения.

3.5 Оценка эффективности использования основных фондов

Оценка эффективности использования основных фондов основана на применении общей технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на один рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на один рубль выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату, под затратами – текущие расходы ресурсов, в том числе по основным фондам – амортизация.

Обобщающим показателем эффективности использования основных фондов является фондоотдача Fо. Она рассчитывается по формуле:

Доходы

Fо = ________________________________________ (3.12)

Среднегодовая стоимость основных фондов

При расчете фондоотдачи следует иметь в виду, что в стоимости основных средств учитывается собственные и арендованные, но не учитываются основные средства, находящиеся на консервации и сданные в аренду. Рост фондоотдачи приводит, при прочих равных условиях, к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизациоемкости. И соответственно способствует повышению доли прибыли в цене товара.

Амортизациоемкостъ Ае рассчитывается по формуле:

Сумма начисленной амортизации

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |