| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Дипломная работа: Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)

В табл. 4 показано, что выполнение за 2009 год объема перевозок на 83,9% и программы ремонта на 103,7%, что привело к перерасходу по эксплуатационным расходам на 14791,0 тыс.р. и составило 274476,0 тыс.р.

К соответствующему периоду прошлого года эксплуатационные расходы увеличены на 31,3% в том числе по элементам затрат:

- фонд оплаты труда – увеличение на 36,0% за счет индексации заработной платы, введения с 1 апреля положения о премировании, введения фиксированных доплат;

- отчисление на социальные нужды на 24,5% за счет увеличения расходов по ФОТ;

- материалы на 26,1% за счет роста цен на материалы и запчасти, а так же за счет оприходования запасных частей повторного использования от списанных локомотивов;

- топливо увеличение на 80,9% из-за повышения стоимости мазута за счет железнодорожного тарифа, а так же за счет отнесения затрат по котельной на отопление помещений, находящихся на балансе;

- электроэнергия – увеличение расходов в 3,8 раза увеличения стоимости 1 квт.час. в 2,3 раза, за счет перевода расхода электроэнергии на электроотопление цеха ТР – 3;

- прочие материальные затраты увеличились в 16,3 раза, что составило 4185 тыс.р.

Себестоимость перевозок десяти тысяч тонна – километров брутто за 2009 год составила 281,79 рублей или 131,3% к плану и 125,6% к отчету 2008 года.

Таблица 1.4 Динамика эксплуатационных расходов

| Наименование расходов |

2008г отчет |

2009г план |

2009г факт |

Результат к плану | Процент к плану | Процент к 2008г |

| Контингент, чел. | 1180 | 1090 | 1180 | 110 | 110,3 | 100,0 |

| Фонд оплаты труда,тыс.р. | 72140 | 84233 | 98111 | 13878 | 116,5 | 136 |

| Отчисление на социальные нужды,тыс.р. | 28593 | 30838 | 35591 | 4953 | 116,2 | 124,5 |

| Материалы, тыс.р. | 10835 | 12226 | 13660 | 1434 | 111,7 | 126,1 |

| Топливо, тыс.р. | 7822 | 14545 | 14150 | -395 | 97,3 | 180,9 |

| Электроэнергия, тыс.р. | 11602 | 27987 | 29803 | 1816 | 108,5 | 256,9 |

| Прочие материальные затраты, тыс.р. | 273 | 4383 | 4458 | 75 | 101,7 | 1633 |

| Амортизация, тыс.р. | 85602 | 98457 | 91588 | -6869 | 93 | 109 |

| Прочие затраты, тыс.р. | 1097 | 2009 | 1908 | -101 | 95 | 173,7 |

| Всего расходов, тыс.р. | 217964 | 274476 | 289267 | 14791 | 107,4 | 132,7 |

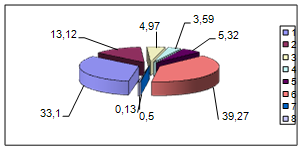

Рис. 4. Структура плана эксплуатационных расходов за 2008 год, проц.

фот 33,10

социальные нужды 13,12

материалы 4,97

топливо 3,59

электроэнергия 5,32

амортизация 39,27

прочие материальные 0,13

прочие затраты 0,50

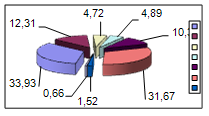

Рис. 5. Структура плана эксплуатационных расходов за 2009 год, проц.

фот 33,93

социальные нужды 12,31

материалы 4,72

топливо 4,89

электроэнергия 10,31

амортизация 31,67

прочие материальные 1,52

прочие затраты 0,66

2. УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

2.1 Классификация и оценка основных средств, задачи учета

Производственно-хозяйственная деятельность каждого предприятия железнодорожного транспорта обеспечивается не только материальными, трудовыми и финансовыми ресурсами, но и необходимыми основными средствами. Это средства труда, которые в сочетание с материальными условиями процесса труда людей составляют производственный процесс.

Основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнения работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Железнодорожный транспорт является фондовой отраслью народного хозяйства. Основные средства железнодорожного транспорта учитываются на балансе тех предприятий, которые их эксплуатируют, и совокупности средств находящихся на балансе железной дороги занимают 65-70%.

Основные средства железных дорог разнообразны по составу и значению. Для планирования, учета и контроля их использования группируются по отраслям народного хозяйства, а в каждой отрасли – по видам средств, в зависимости от их назначения и выполняемых функций.

В соответствии с типовой классификацией основные средства, числящиеся на балансе предприятия, группируются по отраслям:

- производящие товары;

- оказывающие услуги.

К первым относятся промышленность, строительство, сельское хозяйства и другие. Ко вторым – транспорт, связь, торговля, здравоохранение, образование, наука, культура.

На железных дорогах основные средства, непосредственно связанные с перевозками (локомотивы, вагоны, земельное полотно) относятся к отрасли «Транспорт», основные средства учебных заведений (школы, техникумы, ПТУ) – к отрасли «Народное образование». В зависимости от назначения в производственно-хозяйственной деятельности предприятий, основные средства железных дорог подразделяются на производственные и непроизводственные. В бухгалтерском учете железной дороги они подразделяются на производственные основные средства транспорта и производственные основные средства других отраслей народного хозяйства.

Основными средствами непроизводственного назначения являются основные средства отраслей, оказывающих услуги непосредственного характера. Производственные основные средства транспорта – это средства, непосредственно участвующих в перевозочном процессе и находящиеся на балансе основной деятельности предприятий железнодорожного транспорта, например локомотивы – в локомотивном депо, путь - в дистанции пути.

Согласно ПБУ 5/01 к основным средствам относятся:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий и продуктивный скот, многолетние насаждения.

Бухгалтерия определяет принадлежность основных средств к той или иной учетной группе (подгруппе) по данным паспортов, инструкций по эксплуатации технической документации. По степени использования основные средства подразделяются в учете на действующие и бездействующие. К действующим, относится основные средства, находящиеся в эксплуатации, в том числе и ремонтируемые. В состав бездействующих включают основные средства в запасе и на консервации. На железных дорогах основными средствами в запасе считают локомотивы и грузовые вагоны, оставленные в резерве МПС, локомотивы и пассажирские вагоны, оставленные в резерве дороги. Основные средства, выведенные из эксплуатации на длительное время по распоряжению организации, считаются находящимися на консервации.

Деление основных средств на действующие и бездействующие необходимо потому, что начисление амортизации внутри групп различно. Так, по основным средствам, находящимся в запасе и в эксплуатации, амортизации начисляются, а находящимся на консервации амортизация не начисляется. По принадлежности основные средства в бухгалтерском учете подразделяются, собственные и арендованные. Собственные учитываются на балансе предприятия, а арендованные – на забалансовых счетах. Для контроля, за наличием и движением основных средств по соответствующим признакам необходимо определить единицу их учета. За единицу учета основных средств, принимаются инвентарный объект. В совокупности инвентарные объекты подразделяются на единичные и сложные. Единичные – это (локомотив, станок, здание), сложные состоят из нескольких предметов (1 км. земельного полотна, 1 км. верхнего строения пути). Для контроля, за наличием и сохранностью основных средств каждому объекту присваивают инвентарный номер при их поступлении, и он сохраняется на весь период эксплуатации.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |