| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Реферат: Проблемы формирования активов НПФ

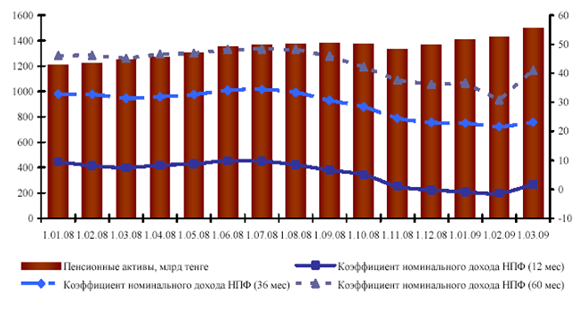

2.3 Сведения о коэффициенте номинального дохода фондов

По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

– за период февраль 2004 года – февраль 2009 года – 41,07%.

Скорректированный средневзвешенный коэффициент номинального дохода – 35,61% (накопленный уровень инфляции за аналогичный период – 61,91%);

– за период февраль 2006 года – февраль 2009 года – 23,15% (накопленный уровень инфляции за аналогичный период – 39,34%);

– за период февраль 2008 года – февраль 2009 года – 1,71% (уровень инфляции за аналогичный период – 8,70%).

Изменение коэффициента номинального дохода накопительных пенсионных фондов (рис. 3) на 1 марта текущего года по сравнению с показателем предыдущего месяца характеризовалось следующим образом:

– коэффициент номинального дохода за 60 месяцев увеличился на 3,80 процентных пунктов;

– коэффициент номинального дохода за 36 месяцев увеличился на 1,52 процентных пунктов;

– коэффициент номинального дохода за 12 месяцев увеличился на 3,12 процентных пунктов.

Рисунок 3. Сведения о коэффициенте номинального дохода фондов

2.4 Финансовое состояние фондов

Совокупный капитал фондов по состоянию на 1 марта 2009 года составил 56,2 млрд. тенге, в том числе уставный капитал 35,9 млрд. тенге или 63,88% от общего объема совокупного капитала. Общая сумма активов по состоянию на 1 марта 2009 года по фондам составила 69,1 млрд. тенге или с начала года сумма активов увеличилась на 4,7 млрд. тенге (7,30%).

За февраль 2009 года 2 фонда из 14 («Коргау» и «Республика») допустили убыток на общую сумму 0,4 млрд. тенге и 12 фондов получили прибыль на общую сумму 8,5 млрд. тенге. В целом по фондам за февраль 2009 года получена чистая прибыль на общую сумму 8,1 млрд. тенге.

Финансовые инвестиции за счет собственных активов фондов по состоянию на 1 марта 2009 года составили 48,3 млрд. тенге или 69,9% от совокупных активов фондов.

Собственные активы фонды инвестировали в государственные ценные бумаги Республики Казахстан – 41,83%, государственные ценные бумаги иностранных государств – 1,09%, негосударственные ценные бумаги эмитентов Республики Казахстан – 31,81%, ценные бумаги международных финансовых организаций – 3,98%, операции «Обратное РЕПО» – 6,70%, размещали во вклады банков второго уровня – 3,91%, негосударственные ценные бумаги иностранных эмитентов – 10,64%, а также паи инвестиционных фондов – 0,04% от общего объема инвестиций.

3. Анализ деятельности накопительных пенсионных фондов

3.1 Пенсионный фонд, назначение и функции

Поскольку накопительные пенсионные фонды являются основным звеном системы пенсионного обеспечения, в данной главе речь пойдет конкретно о них.

Пенсионный фонд создан как самостоятельная финансово-банковская система, и его средства не входят в состав государственного бюджета. Пенсионный фонд не подменяет, не дублирует органы социального обеспечения: за ними остается задачка назначения и выплата пенсий, пособий. Пенсионный фонд создает резервы, чтоб можно было перечислять средства на территорию, по той либо другой причине оказавшуюся в тяжелом финансовом положении – при нехватке средств на выплату пенсий и пособий. Пенсионному фонду разрешено помещать резервы в краткосрочные и долгосрочные государственные ценные бумаги, заниматься коммерческой деятельностью, что дозволит наращивать средства фонда. Накопительные пенсионные фонды вправе также открывать филиалы и консульства по согласованию с уполномоченным органом, но накопительный фонд не может выступать в качестве учредителя другого накопительного пенсионного фонда.

Руководящий орган Пенсионного фонда – правление во главе с председателем.

В Казахстане есть два вида накопительных пенсионных фондов Государственный, самый большой, но единственный и Негосударственные. Государственный накопительный пенсионный фонд создается в форме закрытого акционерного общества, учредителем которого является Правительство Республики Казахстан.

Государственный пенсионный фонд финансирует:

1) государственные пенсии состоявшимся пенсионерам и получателям пенсионных выплат, в пользу которых производились пенсионные взносы в указанный фонд;

2) социальные пособия в виде доплат, если размер пенсии ниже мало установленного законодательством уровня.

Данный фонд осуществляет инвестиционную деятельность методом размещения пенсионных активов в государственные ценные бумаги, депозиты банков, ценные бумаги интернациональных денежных организаций в порядке, определяемом уполномоченным органом по регулированию рынка ценных бумаг.

Негосударственные накопительные пенсионные фонды создаются в форме закрытого акционерного общества. Его учредителями могут быть юридические и физические лица, являющиеся резидентами Республики Казахстан. Учредителями и акционерами корпоративного накопительного пенсионного фонда являются юридические лица РК. Но государственное предприятие и предприятие с пакетом акций либо долей страны не могут быть учредителями и акционерами негосударственных накопительных пенсионных фондов. ННПФ разделяются:

1) открытыми;

2) корпоративными.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей – работников одного либо нескольких юридических лиц, являющихся учредителями и акционерами данного фонда. 1

В согласовании со статьей 36 Закона «О пенсионном обеспечении в РК», в период учреждения и деяния открытого накопительного пенсионного фонда ни одно лицо не вправе прямо либо косвенно владеть, распоряжаться либо управлять более чем 25 процентами акций с правом голоса такового накопительного пенсионного фонда. Но данные ограничения не распространяются на корпоративный накопительный пенсионный фонд.

принципиально заметить и то, что в случае уменьшения настоящей стоимости пенсионных скоплений акционеры корпоративных накопительных пенсионных фондов несут солидарную ответственность и возмещают утрату инвестиционного дохода в порядке, установленном Правительством РК.

Таким образом, демонополизация государственной пенсионной системы создала условия для формирования рыночной среды в пенсионной сфере. Активы пенсионных фондов являются принципиальной составляющей инвестиционных ресурсов и уже являются своеобразным стабилизатором денежной системы страны.

Кроме этого накопительные пенсионные фонды выполняют одну из более принципиальных функций – инвестиционная деятельность. С момента реформирования пенсионной системы, предполагалось, что активы пенсионных фондов будут одной из составляющих действий реформы рынков капитала РК. Двумя другими неотъемлемыми действиями стратегии экономического развития Казахстана обязано стать развитие рынка ценных бумаг и приватизация. Также планировалось, что активы частных пенсионных фондов будут провоцировать развитие рынка ценных корпоративных бумаг. Но по результатам первого года пенсионной реформы 99,3% активов были вложены в те либо другие государственные ценные бумаги: еврооблигации – 15,53%, в краткосрочные, среднесрочные и долгосрочные ценные бумаги Минфина – 81,78%, ноты Нацбанка – 2%.

Таким образом, вся пенсионная деятельность государственного и негосударственных фондов на сегодняшний день сводится к тому, что по указанию Правительства граждане перечисляют 10% от дохода в накопительные пенсионные фонды. Эти средства инвестируются, 90% инвестиционного дохода поступает на личный пенсионный счет вкладчика, а 10% – на нужды фонда.

На данный период времени в республике существуют следующие фонды:

АО «Накопительный пенсионный фонд «НефтеГаз – Дем» (открытый)

АО «Накопительный пенсионный фонд ГРАНТУМ» (Дочерняя организация АО «Казкоммерцбанк»)

АО «Накопительный пенсионный фонд Народного Банка Казахстана, дочерняя организация АО «Народный Банк Казахстана»

АО «Накопительный пенсионный фонд «Атамекен» дочерняя организация АО «Нурбанк»

АО «Накопительный пенсионный фонд «ГНПФ»

АО «Накопительный пенсионный фонд «РЕСПУБЛИКА»

АО «Накопительный пенсионный фонд «Ұлар Үміт»

АО «Накопительный пенсионный Фонд Казахмыс» (корпоративный)

АО «НПФ «Капитал» – Дочерняя организация АО «Банк Центр Кредит»

АО «Открытый накопительный пенсионный фонд «Отан» (Дочерняя организация АО «АТФ Банк»)

АО «Евразийский накопительный пенсионный фонд (дочерняя организация АО «Евразийский банк»)»

АО «Накопительный Пенсионный Фонд «АМАНАТ КАЗАХСТАН» (прежнее наименование – АО «ОНПФ им. Д.А. Кунаева»)

АО «Накопительный пенсионный фонд БТА Казахстан» дочерняя организация АО «БТА Банк»

АО Накопительный пенсионный фонд «Қорғау» (открытый) Собственный капитал накопительного пенсионного фонда образуется за счет:

1) вкладов учредителей и акционеров в уставный капитал;

2) комиссионных вознаграждений;

3) других источников, предусмотренных законодательством РК.

Законодательством республики предусмотрены:

– обязательные пенсионные взносы юридических и физических лиц;

– добровольные пенсионные взносы;

– добровольные профессиональные пенсионные взносы.

От уплаты обязательных пенсионных взносов в накопительные пенсионные фонды освобождаются лица, достигшие пенсионного возраста.

Руководящими работниками накопительных пенсионных фондов признаются лица, обязательно, граждане Республики Казахстан, имеющие высшее образование, сдавшие квалификационный экзамен в установленном порядке, несудимые.

Руководство фондов обязано:

– осуществлять инвестирование пенсионных активов;

– регулярно производить оценку пенсионных активов;

– регулярно отчитываться о своей деятельности перед накопительным пенсионным фондом и уполномоченным органом;

– публиковать информацию о своей деятельности;

– выполнять другие обязанности, установленные уполномоченным органом и договором об управлении пенсионными активами.

В законодательстве также разработаны и предусмотрены все требования в случае реорганизации или ликвидации накопительных пенсионных фондов.

Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором.

Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Банк-кастодиан осуществляет контроль за целевым размещением пенсионных активов накопительного пенсионного фонда и обязан блокировать поручения организации, осуществляющей инвестиционное управление пенсионными активами, или накопительного пенсионного фонда (если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно) в случае их несоответствия законодательству Республики Казахстан с незамедлительным уведомлением об этом уполномоченного органа и накопительного пенсионного фонда.

Порядок осуществления банком-кастодианом контроля за целевым размещением пенсионных активов накопительного пенсионного фонда определяется уполномоченным органом.

Банк-кастодиан ведет учет всех операций по аккумулированию пенсионных активов, их размещению, по получению инвестиционного дохода и ежемесячно информирует накопительный пенсионный фонд о состоянии его счетов и деятельности организации, осуществляющей по управлению пенсионными активами.

У накопительного пенсионного фонда должен быть один банк-кастодиан.

В случае неполного или несвоевременного перечисления обязательных пенсионных взносов налоговые органы вправе взыскивать с банковских счетов агентов деньги в пределах образовавшейся задолженности.

Далее рассмотрим деятельность основных крупных пенсионных фондов в Республике Казахстан.

3.2 Пенсионный фонд «Коргау»

Пенсионный фонд «Коргау», начавший свою деятельность в 2000 году, создавался как корпоративный накопительный пенсионный фонд для работников правоохранительных органов.

Высококвалифицированный менеджмент, грамотное управление пенсионными активами, строгое следование всем законам и правилам, установленным для НПФ, позволяет работать и развиваться фонду, успешно обеспечивает стабильную доходность от инвестиционной деятельности. Его юридическая форма – акционерное общество (АО). Уставной капитал фонда составляет 300 млн. тенге.

Учредителями и акционерами фонда является Республиканский совет ветеранов органов внутренних дел и внутренних войск, Республиканский Фонд содействия борьбе с преступностью и правонарушителями, Центральный совет ФСО «Динамо», РГП «Енбек», объединяющее предприятия исправительной системы Минпоста.

В состав акционеров фонда входят такие известные промышленные предприятия и финансовые организации, доказавшие свою состоятельность в конкурентной рыночной борьбе: один из крупнейших казахстанских банков – «ЦентКредит», известные компании «Патон» и «Пабела», ТОО «Система ТЕН», ОАО «PRG Botllers», крупный производитель напитков «Pepsi», соков «Да-Да», чая «Пиала».

Председателем совета директоров является известный в правоохранительных структурах генерал-майор милиции М. Есбулатов, Президент фонда – бывший министр внутренних дел Казахстана, генерал-майор юстиции профессор Р. Кайдаров.

Фонд работает на всей территории Казахстана, ее проводят два филиала – в Алматы и Астане – и семнадцать агентских пунктов, находящихся во всех областных центрах и крупных городах республики. Пенсионные накопления по состоянию на 1 ноября 2004 года превышают 6.7 млрд. тенге. Фонд активно привлекает вкладчиков не только сотрудников правоохранительных органов и военнослужащих, но и всех граждан любой профессии. Руководство фонда постоянно совершенствует работу, изыскивая наилучшие и самые выгодные возможности инвестирования пенсионных средств, предоставляет вкладчикам комплексные услуги, например, вместе со страховыми компаниями, как «Премьер», что позволяет укрепить социальную защиту будущих пенсионеров, увеличить и сохранить их сбережения. Разработано ряд мероприятий по оказанию клиентам комплекса услуг: скидки во многих торговых точках, предприятиях сферы услуг. В банке «ТуранАлем» при предоставлении потребительского кредита вкладчикам фонда «Коргау» делаются скидки.

Главный девиз и принцип деятельности НПФ «Коргау» – «Все для блага вкладчиков».

3.3 Пенсионный фонд «ГНПФ»

Накопительному пенсионному фонду «ГНПФ» в сентябре 2007 года исполнилось 10 лет.

На протяжении всей своей десятилетней истории ГНПФ не раз становился своеобразным пионером. Он стал первым накопительным пенсионным фондом страны, им был принят первый пенсионный взнос, и первый среди пенсионных фондов получили право на самостоятельное управление пенсионными активами.

Будучи одним из самых надежных фондов на пенсионном рынке, ГНПФ – единственный накопительный пенсионный фонд, в составе акционеров которого государственные институты и международная финансовая организация.

Высокопрофессиональное управление деятельностью Фонда позволяет устойчиво сохранять за собой ведущие позиции на отечественном рынке пенсионных услуг и заслуженно быть удостоенными признаний и наград на казахстанском и международном уровнях.

ГНПФ стремится к эффективному решению вопросов нашего будущего благосостояния и обеспечению сохранности наших пенсионных накоплений и их стабильному приумножению. Основной принцип инвестиционной политики ГНПФ основан на консервативной политике вложений, который предполагает баланс максимально возможной доходности при минимальных рисках. В настоящее время ГНПФ входит в лидирующую тройку среди всех пенсионных фондов по многим ключевым показателям, среди которых число вкладчиков, объемы пенсионных накоплений и взносов, «чистый» инвестиционный доход, пенсионные выплаты. Для повышения конкурентоспособности на рынке, улучшения качества и оперативности предоставляемых услуг вкладчикам ГНПФ постоянно улучшает и модернизирует свой программно-технический комплекс.

Деятельность Фонда базируется на автоматизированной информационной системе, разработанной по специальному заказу ГНПФ. В своей работе он использует продукты крупнейших вендоров программного и технического обеспечения на мировым рынке, таких как Sybase, Hewllett-Packard, Reuters, Bloomberg, Cisco, Microsoft, Norton и др., что обеспечивает качество наших услуг, а также сохранность информации.

Для операционной работы своих филиалов ГНПФ создал единую сеть на базе выделенных каналов связи по протоколу Frame Relay. Ввод информации в базу данных и ее обработка производятся в режиме on-line, что обеспечивает высокую скорость, качество и конфиденциальность передачи информации.

В перспективе планируется реализация нового проекта по внедрению интегрированной автоматизированной информационной системы. Проект призван усовершенствовать работу Фонда в таких сферах деятельности, как управление рисками, учет пенсионных активов вкладчиков, повышение информационной безопасности и прозрачности финансовой деятельности.

Организация всей деятельности Фонда основана на электронном документообороте с использованием системы автоматизации делопроизводства. Региональные представительства, филиалы и агентские пункты Фонда помимо традиционных средств коммуникации, повсеместно используют технологию IP‑телефонии, отличающуюся высоким качеством и скоростью сообщения

3.4 Фонд «ҰларYміт»

Для того чтобы быть лидерами рынка пенсионных услуг, необходимо многое. И неоспоримо важно – быть преданным своему делу. С самого начала фонд «ҰларYміт» поставил перед собой цель – быть первыми, поэтому для вкладчиков он предлагает только лучшее: стабильность, высокотехнологичные услуги и качественное обслуживание.

Фонд «ҰларYміт» работает с государственной лицензией №0000001 на осуществление деятельности по привлечению пенсионных взносов и осуществление пенсионных выплат и входит в тройку лидеров накопительных пенсионных фондов, общая сумма пенсионных активов которой составляет более 63,4% в разрезе всей пенсионной системы.

Инвестиционная политика пенсионного фонда «ҰларҮміт» направлена на извлечение инвестиционного дохода и характеризуется активным управлением инвестициями, приобретенными на пенсионные взносы. Особое внимание компания уделяет инвестициям на рынке акций, проводя свои сделки не только по ценным бумагам флагманов казахстанской экономики, но и ценным бумагам международных компаний, осуществляя глобальную диверсификацию пенсионных активов.

1997 год. После принятия Постановления Правительства Республики Казахстан «Об утверждении концепции реформирования системы пенсионного обеспечения в Республике Казахстан» акционеры нашего фонда первыми поддержали эту идею и приняли стратегическое решение о создании накопительного пенсионного фонда. На финансовом рынке республики появился новый участник – первый корпоративный накопительный пенсионный фонд «Казахтелеком – Yмiт».

Первый казахстанский фонд получил государственную лицензию №0000001 на деятельность по привлечению пенсионных взносов и осуществление пенсионных выплат. Вкладчиками Фонда стал весь коллектив «Казахтелекома».

1998 год. Акционерами было принято решение о преобразовании Фонда в открытый накопительный пенсионный фонд «Yмiт».

2000 год. Произошло присоединение ОННПФ Федерации профсоюзов к НПФ «Yмiт».

2001 год. Акционеры НПФ «Ұлар» и НПФ «Yмiт» приняли стратегическое решение об объединении двух крупнейших фондов страны на паритетных началах под названием ЗАО «НПФ «ҰларYмiт». Целью объединения стала идея создания мощного финансового и социального института, способного отвечать самым современным требованиям предоставления высокопрофессионального пенсионного обслуживания. С этого времени начался новый этап в истории развития накопительного пенсионного фонда под объединенным брендом «ҰларYмiт».

2005 год. В связи с принятием новой редакции Устава, Закрытое акционерное общество «Накопительный пенсионный фонд «YларYміт» переименовано в Акционерное общество «Накопительный пенсионный фонд «ҰларYмiт». Пенсионные накопления вкладчиков АО «Накопительный пенсионный фонда «ҰларYмiт» превысили 100 млрд. тенге.

2006 год. Пенсионные активы АО «Накопительный пенсионный фонд «ҰларYміт» достигли 130 млрд тенге или 1 млрд. долларов США.

2007 год. Пенсионные активы АО «Накопительный пенсионный фонд «ҰларYміт» превысили 200 млрд тенге или 1,5 млрд. долларов США.

2009 год. «ҰларҮмiт» – единственный Фонд, применивший впервые на пенсионном рынке справедливую прогрессивную шкалу комиссионного вознаграждения (рис. 4,5,6). «ҰларҮмiт» за счет собственного капитала компенсировал своим вкладчикам кризисные потери 2008 года.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |