| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Отчет по практике: Департамент финансов Администрации города Вологды

11. Осуществляет рассмотрение проектов решений Вологодской городской Думы о признании безнадежными долгов по неналоговым доходам, подлежащих уплате в бюджет города Вологды, и документов, подтверждающих основания для признания долга безнадежным, по результатам которого готовит предложения или заключения начальнику Департамента по согласованию соответствующих проектов решений.

12. Участвует в составлении отчета об исполнении бюджета города Вологды в части доходов:

· Участвует в составлении оперативной отчетности об исполнении бюджета города Вологды по доходам.

· Участвует в составлении отчетов об исполнении бюджета города Вологды за первый квартал, полугодие и девять месяцев текущего финансового года в части доходов.

· Участвует в подготовке проекта решения Вологодской городской Думы об исполнении бюджета города Вологды за отчетный финансовый год.

6. По решению вопросов общей компетенции:

1) Участвует в подготовке проектов муниципальных правовых актов, соглашений по финансово-бюджетным вопросам, принимает участие в подготовке материалов на заседания постоянных комитетов Вологодской городской Думы по вопросам, входящим в компетенцию Отдела.

2) Проводит экспертизу проектов муниципальных правовых актов, соглашений по финансово-бюджетным вопросам в пределах компетенции Отдела.

3) Обеспечивает соответствующий режим хранения и защиты полученной в процессе деятельности Отдела информации, составляющей государственную, служебную, банковскую, налоговую, коммерческую тайну, и иной конфиденциальной информации.

4) Участвует в проведении тематических проверок поступления доходов в бюджет города Вологды, доходов от использования имущества, находящегося в муниципальной собственности.

5) Осуществляет контроль за своевременностью и полнотой устранения нарушений, выявленных в ходе проверки.

6) Готовит в случае необходимости по результатам проверок проекты муниципальных правовых актов.

7) Осуществляет составление протоколов об административных правонарушениях в пределах полномочий, предоставленных действующим законодательством; обеспечивает их направление для рассмотрения в уполномоченный орган.

8) Участвует в работе консультативных, координационных органов по вопросам компетенции Отдела в соответствии с муниципальными правовыми актами.

Отдел вправе:

· Требовать материалы и сведения, необходимые для проведения проверок.

· Планировать и проводить тематические проверки по вопросам, входящим в компетенцию Отдела.

· Готовит обязательные к исполнению указания по устранению выявленных нарушений.

Общее руководство деятельностью Отдела на основе единоначалия осуществляет начальник Отдела. Начальник Отдела назначается на должность и освобождается от должности Главой города Вологды в установленном порядке, имеет заместителя, назначаемого на должность и освобождаемого от должности в установленном порядке.

Начальник Отдела:

· Представляет Департамент по вопросам, входящим в компетенцию Отдела, по поручениям начальника Департамента в Администрации города Вологды, Вологодской городской Думе, Контрольно-счетной палате города Вологды и других органах и организациях.

· Подписывает распорядительные документы согласно утвержденному порядку документооборота по исполнению бюджета города Вологды.

· Вносит в установленном порядке предложения по переподготовке, повышению квалификации специалистов Отдела.

· Вносит предложения по структуре Отдела.

· Вносит в установленном порядке предложения по замещению вакантных должностей, освобождению от должности специалистов Отдела, поощрению и привлечению их к дисциплинарной ответственности.

В период отсутствия начальника Отдела его обязанности исполняет заместитель начальника Отдела. Начальник Отдела несет персональную ответственность за выполнение возложенных на Отдел задач и функций.

Отдел в пределах компетенции осуществляет взаимодействие с:

· должностными лицами и структурными подразделениями Администрации города Вологды;

· Вологодской городской Думой, Контрольно-счетной палатой города Вологды;

· Департаментом финансов Вологодской области и иными органами государственной власти Вологодской области;

· органами Федерального казначейства в Вологодской области, Отделом Управления областного казначейства по городу Вологде Департамента финансов Вологодской области;

· бюджетными учреждениями и иными организациями

бюджет администрация вологда

4. Анализ бюджета города Вологды

4.1 Анализ бюджетных доходов

Доход на душу населения — показатель экономического благосостояния, измеряющий среднестатистический доход, получаемый отдельно взятым лицом за год. Вычисляется из национального дохода, поделенного на численность населения.

Таблица 1. Динамика бюджетных доходов на душу населения города Вологды на 2008 – 2010 гг. в сравнении с городом Череповец.

| Год | Численность населения в г.Вологде, чел. | Доходы бюджета города Вологды, тыс.руб. | Доходы на душу населения г. Вологды, тыс. руб. | Численность населения в г.Череповец, чел. | Доходы бюджета города Череповца тыс.руб. | Доходы на душу населения г. Череповец тыс.руб. |

| 2008 | 294145 | 5 435 777,7 | 18,5 | 309010 | 6 502 806,5 | 21 |

| 2009 | 293570 | 4 410 778,4 | 16,6 | 309000 | 6 246 327,6 | 20,2 |

| 2010 | 293400 | 4 280 757,0 | 14,5 | 310000 | 4 876 141,0 | 15,7 |

Доходы жителей города являются для многих российских городов основной базой финансовых поступлений, поскольку именно подоходный налог составляет наибольший вес в доходной части их бюджетов. Таким образом, демографическое положение города, структура его населения (средний возраст, соотношение занятых и безработных и др.) оказывают огромное влияние на финансовое состояние муниципалитета. Объем личного дохода на душу населения является одним из показателей способности общества платить налоги: более высокий доход населения приводит к более высоким налоговым поступлениям в бюджет.

Исходя из данных таблицы, можно сделать вывод о том, что доходы на душу населения города Череповец выше, чем аналогичный показатель по городу Вологда за тот же период. Это связано с тем, что уровень экономического развития г.Череповец значительно выше областной столицы, а следовательно численность населения, уровень жизни, размер заработных плат и сумма налоговых поступлений в городской бюджет г. Череповца превышают те же показатели по городу Вологда. Также следует отметить отрицательную динамику доходов на душу населения, что связанно экономическим кризисом и спадом промышленного производства. В связи с этим можно сделать вывод о том, что администрация города Вологды должна проводить политику, направленную на обновление своей экономической базы, и всячески способствовать размещению на своей территории новых перспективных предприятий.

Диаграмма 1. Структура доходов бюджета г. Вологда за 2008-2010 год (тыс.руб.)

Сумма доходов городского бюджета за рассматриваемый период сократилась на 21%. Этот факт объясняется снижением уровня заработных плат и ростом безработицы, что влияет на поступление налога на доходы физических лиц, одного из самых крупных доходных источников. Так же отрицательная динамика доходов городского бюджета связана с сокращением количества безвозмездных поступлений на 41,6% за рассматриваемый период, что объясняется уменьшением сумм субсидий, субвенций и межбюджетных трансфертов поступающих и бюджетов других уровней. Возврат недоимок и увеличение жилищного фонда стали причиной роста поступлений налога на имущество более чем в два раза. Также за прошедшие три года на 48,7% выросли доходы от продажи материального и нематериального имущества, что связано с реализацией земли и иного имущества находящегося в собственности городских округов.

Следует отметить, что в структуре городского бюджета преобладают налоговые доходные источники, их доля увеличивается и в 2010 году составила около 54%. Это объясняется увеличением нормативов поступлений налога на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения и транспортного налога. В будущем ожидается увеличение поступлений последнего за счет повышения ставок по транспортному налогу.

4.2 Анализ бюджетных расходов

Бюджетные расходы российских городов можно подразделить на расходы по осуществлению городом госполномочий и расходы по выполнению местных функций МСУ. Первый вид расходов включает в себя затраты, которые законодательно закреплены за муниципалитетом или переданы МСУ другими уровнями власти по соответствующей договоренности с целью совершенствования организации общественного сектора. К таким затратам в бюджете города Вологды следует отнести расходы на образование, культуру, здравоохранение и социальную политику. Перечисленные расходы занимают более 60% в структуре расходов городского бюджета.

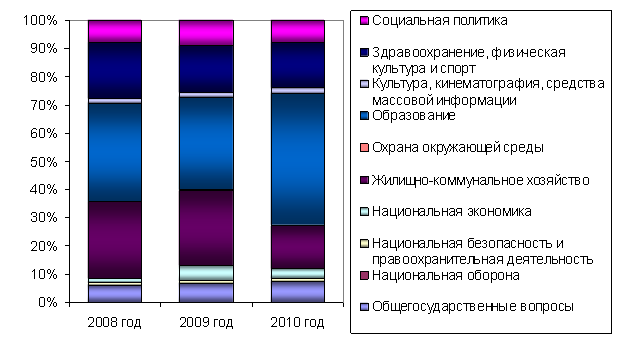

Диаграмма 2 Структура расходов бюджета города Вологда за 2008 2010 годы (%)

Из этого можно сделать вывод о том, что обеспечение населения услугами социальной сферы является приоритетной задачей для администрации г. Вологда. Однако политика управления социальной сферой должна быть направлена на повышение эффективности ее функционирования, что в свою очередь должно приводить к уменьшению затрат на ее финансирование.

К местным функциям МСУ относятся организация и содержание муниципального жилищно-коммунального хозяйства, благоустройство и озеленение территории муниципального образования, формирование муниципальной собственности и управление ею, организация транспортного обслуживания населения города, охрана окружающей среды на территории муниципального образования, прочие функции. В бюджете города Вологды такие расходы занимают около 26%. В 2008 году сумма расходов на содержание городской инфраструктуры составляла 1 526 570,7 тыс.руб., за исследуемый период она снизилась на 44,3% и составила 851 983,9 тыс.руб. Такая отрицательная динамика в сумме расходов приводит к возникновению серьезных проблем: если состояние объектов инфраструктуры города не поддерживается на должном уровне, то в результате затраты на его содержание и восстановление возрастают, сокращается полезность имущества, оно изнашивается. Все это приводит к старению города в целом. Другой важной проблемой для города является управление недвижимостью. В состав городской недвижимости входит собственность горожан, собственность зарегистрированных на территории города юридических лиц, непосредственно муниципальная собственность. Стратегической целью органов местного самоуправления, как и в случае с городской инфраструктурой, должно являться недопущение ветшания объектов недвижимости, расположенных на территории муниципального образования. Если не поддерживать на должном уровне и не обновлять инфраструктуру города, не проводить политику, направленную на постоянное обновление объектов собственности не только муниципальной, но и собственности юридических и физических лиц, то в конечном итоге город становится непривлекателен для размещения новых предприятий и соответственно переезда в него новых жителей.

Таблица 2. Динамика бюджетных расходов на душу населения города Вологды на 2007 – 2009гг. в сравнении с городом Череповец

| Год | Численность населения в г.Вологде, чел. | Расходы бюджета города Вологдытыс.руб. | Расходы на душу населения г. Вологды | Численность населения в г.Череповец, чел. | Расходы бюджета города Череповца тыс.руб. | Расходы на душу населения по по г.Череповец тыс.руб. |

| 2008 | 294145 | 5 329 764,5 | 18,1 | 309010 | 5 321 135,2 | 17,2 |

| 2009 | 293570 | 5 808 138,8 | 19,8 | 309000 | 6 784 182,8 | 21,9 |

| 2010 | 293400 | 4 527 171,3 | 15,4 | 310 000 | 5 076 864,2 | 16,3 |

Расходы бюджета на душе населения г. Череповца превышают этот же показатель по г. Вологда, что объясняется более высокой суммой бюджетных расходов. Возможно, это является одной из причин более развитой социальной и городской инфраструктуры города Череповца.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |