| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Отчет по практике: Организация работы, задачи и функции налоговых органов и налоговых отделов организации

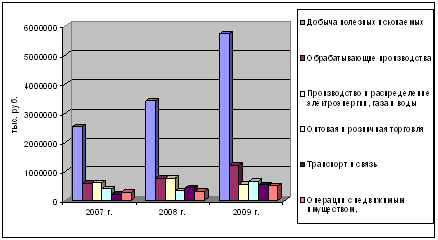

В первом полугодии 2007-2009 годов около половины всех поступлений по налогу на прибыль организаций заняли добыча полезных ископаемых, причем с положительной тенденцией роста доходов по годам. Среди остальных статей наибольший вес доходов в 2009 году имеют обрабатывающие производства – 12 %, оптовая и розничная торговля – 6% и производство и распределение электроэнергии, газа и воды – 5%, хотя последнее имеет убыль доходов на 11% по сравнению с 2007 годом.

Добыча полезных ископаемых является самой большой статьей доходов налога на прибыль организации по всем 3 годам. Рассмотрим это на рисунке 2.

Рисунок 2. – Динамика основных статей доходов налога на прибыль организаций в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г.

Налог на доходы физических лиц

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Налоговая база

1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

3. Для доходов, в отношении которых предусмотрена налоговая ставка 13 % налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка 13%, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка 13 % не переносится.

4. Для доходов с иными налоговыми ставкими, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются.

5. Доходы налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка РФ, установленному на дату фактического получения доходов (на дату фактического осуществления расходов).

Налоговые льготы

ФЗ от 03.06.2009 № 117 расширяет перечень доходов, не облагаемых НДФЛ. Как отмечают разработчики проекта, поправки в ст. 217 НК РФ прежде всего направлены на принятие мер по защите граждан, занятых в сельском хозяйстве и получающих доходы в натуральной форме. Доходы этих налогоплательщиков, не облагаемые НДФЛ, перечислены в новом п. 43 ст. 217 НК РФ. Это доходы в натуральной форме, полученные работниками в качестве оплаты труда от организацийсельхозтоваропроизводителей, названных в п. 2 ст. 346.2 НК РФ, и крестьянских (фермерских) хозяйств в виде сельхозпродукции собственного производства, и (или) работ (услуг), выполненных (оказанных) организациямисельхозтоваропроизводителями и хозяйствами в интересах работника, а также переданных имущественных прав.

Такое освобождение предоставляется только при одновременном выполнении следующих условий. Доход от реализации товаров (работ, услуг) названных организаций и хозяйств в предыдущем календарном году не превысил 100 млн руб. Указанные доходы работников не превышают 4300 руб. в месяц и величину неденежной части заработной платы, установленной Трудовым кодексом (согласно ст. 131 ТК РФ не более 20% от начисленной месячной зарплаты). Применить освобождение налогоплательщики смогут уже к доходам, полученным с 1 января 2009 г. Льгота действует до 2016 г.

С 1 января 2009 г. работодателям также не нужно удерживать НДФЛ при обеспечении питанием работников, привлекаемых для проведения сезонных полевых работ (п. 44 ст. 217 НК РФ).

Не взимается налог и при оплате стоимости проезда к месту обучения и обратно лицам, не достигшим 18 лет, и лицам, обучающимся в российских дошкольных и общеобразовательных учреждениях, имеющих лицензию (п. 45 ст. 217 НК РФ). Данная льгота применяется не только в случае выдачи проездных билетов, но и при денежном возмещении таких затрат. Вернуть излишне удержанный НДФЛ за январь — май текущего года налоговый агент должен, только если физическое лицо обратится к нему с соответствующим заявлением. Как нам пояснили в ФНС России, налоговый агент возвращает НДФЛ до того, как сам обратится за возвратом переплаты в инспекцию.

Дополнительные льготы по НДФЛ получили налогоплательщики, пострадавшие от террористических актов на территории России, стихийных бедствий или других чрезвычайных обстоятельств. Доходы в натуральной форме, полученные названными лицами с 2004 г. в виде оказанных услуг по обучению (по основным и дополнительным общеобразовательным программам), по профессиональной подготовке и переподготовке, содержанию в российских образовательных учреждениях, имеющих соответствующую лицензию, либо в иностранных образовательных учреждениях, имеющих соответствующий статус, в период указанного обучения, а также услуг по лечению, медицинскому обслуживанию и санаторнокурортному обслуживанию, освобождаются от НДФЛ.

Второй Федеральный закон от 03.06.2009 № 120ФЗ вносит изменения в ст. 219 «Стандартные налоговые вычеты» НК РФ. Брат или сестра, которые оплачивают обучение своего брата (сестры) в возрасте до 24 лет, получают право уменьшить сумму налога, уплаченную со своих доходов в налоговом периоде, на социальный налоговый вычет. Он предоставляется в размере фактически произведенных расходов на обучение, но не более 50 тыс. руб. Рассчитывать на вычет могут лишь те, кто оплачивает обучение по очной форме в образовательных учреждениях, имеющих лицензию или документ, подтверждающий их статус.

Действие этой нормы распространено на правоотношения, возникшие с 1 января 2009 г. Поэтому получить стандартный вычет можно за текущий год, представив по его итогам в инспекцию по месту жительства налоговую декларацию, а также заявление и документы, подтверждающие фактические расходы на обучение.

Налоговые вычеты:

1. Стандартные налоговые вычеты

2. Социальные налоговые вычеты

3. Имущественные налоговые вычеты

4. Профессиональные налоговые вычеты

Удержание НДФЛ

В соответствии с особенностью исчисления налога налоговыми агентами российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Согласно статье 214.1 НК РФ налоговыми агентами признаются брокеры, доверительные управляющие, управляющие компаний, осуществляющих доверительное управление имуществом, составляющие паевой инвестиционный фонд, или иные лица, совершающие операции по договору поручения, по иному договору в пользу налогоплательщика - физического лица.

В соответствии со статьей 4 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Таким образом, если профессиональный участник рынка ценных бумаг осуществляет сделки купли-продажи ценных бумаг с физическими лицами в рамках дилерской деятельности, то в соответствии со статьей 214.1 Кодекса налоговым агентом не является и, соответственно, обязанности по исчислению, удержанию у налогоплательщика и уплате налога на доходы физических лиц у него не возникает.

В таком случае исчисление и уплата НДФЛ производятся налогоплательщиком самостоятельно в соответствии со статьей 228 Кодекса.

При этом в соответствии со статьей 230 Кодекса обязанность по предоставлению в налоговый орган сведений о суммах выплаченных физическим лицам доходов возложена только на налоговых агентов.

При этом возможности исчисления и уплаты налога на доходы физических лиц лицом, не признаваемым налоговым агентом, на основании заявления налогоплательщика Кодексом не предусмотрено.

Налоговые ставки

1. Налоговая ставка устанавливается в размере 13 процентов, если иное НК РФ.

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров доходы, не превышающие 4000 рублей,

процентных доходов по вкладам в банках в части превышения размеров, ставки рефинансирования ЦБ РФ;

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров получении налогоплательщиком дохода в виде материальной выгоды

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

Таблица 3.- Поступило НДФЛ в консолидированный бюджет РФ по Курской области 01.01.2007-01.01.2009 г. (месячная)

| 2007 | 2008 | 2009 | Отклонение | |||||

| числ. выр-е | в % | числ. выр-е | в % | числ. выр-е | в % | абсолютное | в % | |

| Всего | 4 111 336 | 100 | 5 436 811 | 100 | 7 230 436 | 100 | 3 119 100 | 176 |

| НДФЛ с доходов, полученных в виде дивидендов от долевого участия в д. орг-ии | 29 173 | 1 | 41 637 | 1 | 51 211 | 1 | 22 038 | 176 |

| НДФЛ с доходов, по налоговой ставке уст. п. 1 ст. 224 | 4 078 175 | 99 | 5 387 058 | 99 | 7 162 597 | 99 | 3 084 422 | 176 |

| НДФЛ с доходов не налоговых резидентов | 2 113 | 0 | 4 444 | 0 | 7 700 | 0 | 5 587 | 364 |

| НДФЛ с доходов, полученных в виде выигрышей, страховых выплат страхования жизни, материальной выгады от экономии на процентах при получении заемных средств | 1 548 | 0 | 3 569 | 0 | 8 837 | 0 | 7 289 | 571 |

| НДФЛ с доходов в виде процентов по облигациям с ипотечным покрытием, а также с доходов учредителей доверительного управления ипотечным покрытием | 327 | 0 | 103 | 0 | 91 | 0 | -236 | 28 |

За исследуемый период поступления НДФЛ в бюджетную систему РФ по Курской области увеличились на 76% по сравнению с 2007 годом и на конец первого месяца 2009 года составляют 7 230 436 тыс. руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |