| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Отчет по практике: Организация работы, задачи и функции налоговых органов и налоговых отделов организации

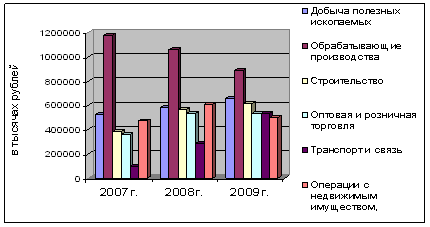

В первом полугодии 2009 года основную долю в общей сумме поступлений по НДС занимают обрабатывающие производства – 21% и оптовая и розничная торговля – 21%. Хотя доля отчислений от обрабатывающих производств в 2007 и 2008 году была больше и составляла 32 и 27% соответственно. В отношении поступлений от оптовой и розничной торговли наблюдается положительный тенденция роста доходов по годам, и поступления за исследуемый период увеличились в сравнении с 2007 годом более 2,5 раз. Поступления от добычи полезных ископаемых и от операций с недвижимым имуществом в 2009 году составили 16% и 12%.

Следует отметить, что в сельском хозяйстве наблюдается ухудшение состояния, в связи с кризисным явлением в данной отрасли. В 2009 году задолжность по сравнении с 2007 годом увеличилась более чем 4 раза.

Рисунок 1 – Динамика основных статей доходов НДС в бюджетную систему РФ по Курской области в 01.01.2007-01.01.2009 г.

Налог на прибыль организации

Налогоплательщиками налога на прибыль организаций признаются:

1. российские организации;

2. иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций - доходы, полученные от источников в РФ.

При определении налоговой базы также не учитываются целевые поступления. К ним относятся целевые поступления из бюджета и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

В случае реорганизации организаций при определении налоговой базы не учитывается в составе доходов вновь созданных, реорганизуемых и реорганизованных организаций стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации.

Доходы, учитываемые при определении налоговой базы

К доходам учитываемым при определении налоговой базы относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав

2) внереализационные доходы.

Доходы от реализации

1. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

2. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права

Внереализационные доходы

Внереализационными доходами налогоплательщика признаются доходы:

1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются как доходы от реализации налогоплательщиком

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком как доходы от реализации.

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым;

7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов, установленные статьями 266, 267, 292, 294, 294.1, 300, 324 и 324.1 НК РФ.

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением доходов, не учитываемых при определении налоговой базы.

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого статьей 278 НК РФ.

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ.

11.1) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях;

12) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ или с законодательством РФ атомными станциями для повышения их безопасности, используемых не для производственных целей;

13) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов);

14) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства РФ.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Министерством финансов Российской Федерации.

15) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

16) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации (за исключением сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства РФ);

17) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

18) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием;

19) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений статей 301 - 305 НК РФ;

20) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

21) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным подпунктами 43 и 44 пункта 1 статьи 264 НК РФ. Оценка стоимости продукции производится в соответствии с порядком оценки остатков готовой продукции, установленным статьей 319 НК РФ.

Расходы, связанные с производством и реализацией

1. Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

2. Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

3. Особенности определения расходов банков, страховых организаций, негосударственных пенсионных фондов, организаций потребительской кооперации, профессиональных участников рынка ценных бумаг и иностранных организаций устанавливаются с учетом положений статей 291, 292, 294, 296, 297, 299, 300, 307, 308, 309 и 310 НК РФ.

Затраты не связанные с производством и реализацией продукции:

1. Внереализационные расходы;

2. Расходы на формирование резервов по сомнительным долгам;

3. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

4. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

Налоговая база

1. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

2. Налоговая база по прибыли, кроме ставки 20%, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

3. Доходы и расходы налогоплательщика учитываются в денежной форме.

4. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются исходя из цены сделки с учетом положений статьи 40 НК РФ.

5. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом принципов определения цены товаров, работ или услуг для целей налогообложения.

6. Рыночные цены определяются налогоплательщиком отдельно на момент реализации или совершения внереализационных операций (без включения в них налога на добавленную стоимость, акциза).

7. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

8. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде переносятся на будущие периоды, согласно статьей 283 НК РФ.

9. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу.

Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности.

При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности.

Аналогичный порядок распространяется на организации, перешедшие на уплату налога на вмененный доход.

10. Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

11. Особенности определения налоговой базы по банкам устанавливаются с учетом особенностей определения доходов и расходов банков, а также расходы на формирование резервов банков, согласно статьям 290-292 НК РФ.

12. Особенности определения налоговой базы по страховщикам устанавливаются с учетом их особенностей определения доходов и расходов, согласно статей 293 и 294 НК РФ.

13. Особенности определения налоговой базы по негосударственным пенсионным фондам устанавливаются с учетом их особенностей определения доходов и расходов, согласно статей 295 и 296.

14. Особенности определения налоговой базы по профессиональным участникам рынка ценных бумаг устанавливаются с учетом их особенностей определения доходов и расходов, согласно статей 298 и 299 НК РФ.

15. Особенности определения налоговой базы по операциям с ценными бумагами устанавливаются в статье 280 с учетом положений статей 281 и 282 НК РФ.

16. Особенности определения налоговой базы по операциям с финансовыми инструментами срочных сделок устанавливаются с учетом положений статей 301 - 305 НК РФ.

Порядок составления расчета налоговой базы

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно, исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации.

4. Прибыль (убыток) от реализации

5. Сумма внереализационных доходов

6. Сумма внереализационных расходов

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

9. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу на будущее, в порядке предусмотренном статьей 283 НК РФ.

Порядок исчисления налога и авансовых платежей

1. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно, кроме налогоплательщиков являющихся иностранными организациями, получающими доходы от источников в РФ, и Российских организации, выплачивающих налогоплательщикам доходы в виде дивидендов.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном настоящей статьей.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года.

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

3. Организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

4. Если налогоплательщиком является иностранная организация, получающая доходы от источников в РФ, не связанные с постоянным представительством в РФ, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в РФ через постоянное представительство (налоговых агентов), выплачивающих указанный доход налогоплательщику.

Налоговый агент определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода.

5. Российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам определяют сумму налога отдельно по каждому такому налогоплательщику применительно к каждой выплате указанных доходов

При реализации (выбытии) государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик - получатель дохода самостоятельно осуществляет начисление и уплату налога с таких доходов, облагаемых по налоговой ставке 20 %.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |