| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: НДС в России

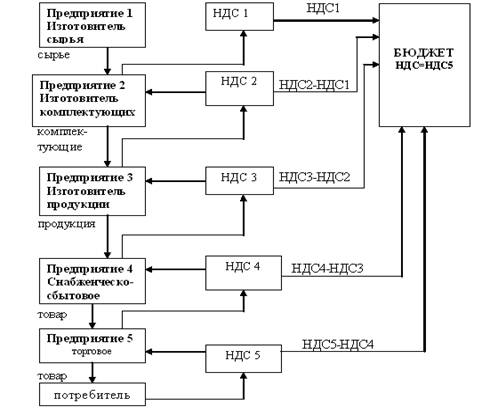

Предприятие розничной торговли уплачивает в бюджет НДС с разницы между ценой реализации (включая НДС на всю стоимость реализованного товара) и ценой приобретения (включая сумму НДС, уплаченную поставщикам). Таким образом, оно компенсирует свои затраты на уплату НДС поставщикам (в составе исключенной из налогооблагаемого оборота цены приобретения) и фактически, как и все остальные предприятия, вносит в бюджет лишь разницу между суммой НДС, полученной от покупателя и суммой НДС, уплаченной поставщику.

В итоге в бюджет поступает НДС в сумме НДС=НДС5, полностью оплаченной потребителем.

Объекты обложения НДС определены в статье 146 НК РФ. Ими признаются::

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях обложения НДС передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

Товары (работы, услуги) считаются реализованными, если право собственности на них перешло от продавца к покупателю (от исполнителя к заказчику).

Есть операции, которые не признаются реализацией и, следовательно, НДС не облагаются. Эти операции перечислены в пункте 3 статьи 39 и в пункте 2 статьи 146 Налогового кодекса.

Посредники платят НДС только со своего комиссионного вознаграждения (с суммы дохода, полученного в результате выполнения посреднического договора).

При этом вознаграждение посредника облагается НДС по ставке 18% (независимо от того, какие товары (работы, услуги) он продает по посредническим договорам - облагаемые НДС либо освобожденные от налога).

Исключение составляют следующие ситуации:

предоставление в аренду на территории России помещений иностранным гражданам или организациям, аккредитованным в России;

реализация медицинских товаров по перечню, утверждаемому Правительством РФ;

реализация ритуальных работ и услуг, похоронных принадлежностей (по перечню, утверждаемому Правительством РФ);

реализация изделий народных художественных промыслов (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ.

При реализации этих товаров (работ, услуг) НДС не платят как сами производители, так и посредники[11].

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

Данная ситуация возникает, в частности, тогда, когда купленные товары фирма не продала, а использовала для собственных нужд (например, для оформления витрины своего магазина или обустройства офиса). Или рабочие вспомогательного производства отремонтировали имущество, находящееся на балансе фирмы.

В таких случаях НДС нужно платить, если расходы, связанные с покупкой этих товаров (выполнением работ, оказанием услуг), не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль (ст.146 НК РФ).

Проиллюстрировать данную ситуацию можно на следующем примере:

В ноябре 2003 года рабочие вспомогательного производства ОАО "Строймаш" отремонтировали находящееся на балансе предприятия здание оздоровительного комплекса.

Ситуация 1

Оздоровительный комплекс, числящийся на балансе "Строймаша", получает доходы за счет продажи абонементов населению (в том числе и работникам предприятия). Расходы на ремонт оздоровительного комплекса уменьшают получаемые им доходы (то есть учитываются при расчете налогооблагаемой прибыли предприятия).

Следовательно, стоимость произведенных ремонтных работ НДС не облагается.

Ситуация 2

Оздоровительный комплекс, числящийся на балансе "Строймаша", финансируется за счет собственных средств предприятия. Работники "Строймаша" пользуются его услугами бесплатно. Следовательно, расходы на ремонт оздоровительного комплекса налогооблагаемую прибыль предприятия не уменьшают.

А раз так, со стоимости выполненных работ нужно заплатить НДС.

Налог нужно заплатить исходя из тех цен, по которым фирма продавала идентичные товары (выполняла аналогичные работы, услуги) в предыдущем налоговом периоде. Если же в это время таких продаж у фирмы не было, налог придется рассчитать исходя из рыночных цен[12].

3. Выполнение строительно-монтажных работ для собственного потребления;

Все расходы по строительно-монтажным работам для собственных нужд фирмы облагаются НДС (п.1 ст.146 НК РФ). Налог начисляют после того, как строительство закончено и построенное здание принято на учет. Если право собственности на него надо зарегистрировать, НДС начисляют после государственной регистрации.[13]

4. Ввоз товаров на таможенную территорию РФ.

Если организация ввозит товары на территорию России, на таможне нужно заплатить НДС. Исключение сделано лишь для некоторых категорий товаров (они перечислены в ст.150 НК РФ).

Налоговая база по НДС определяется как сумма:

таможенной стоимости этих товаров;

уплаченной таможенной пошлины;

суммы уплаченного акциза (если фирма ввозит подакцизные товары).

Таможенная стоимость товаров определяется в таком же порядке, как и для расчета таможенных пошлин.

Основным объектом обложения НДС остается реализация на территории РФ товаров (работ, услуг). Облагаемый оборот это сумма денежных средств, полученных от реализации товаров, выполненного объема работ или услуг, - перечисленных авансов, процентов по товарному кредиту и т.д. В ст. 153 – 161 НК РФ детально прописаны особенности определения облагаемого оборота и налоговой базы в зависимости от условий реализации.

Сейчас объектом налогообложения признается и передача имущественных прав. Однако не во всех случаях передача имущественных прав будет являться объектом налогообложения.

Природа имущественных прав определяется ГК РФ, Законом СССР от 31 мая 1991 года № 2213-1 «Об изобретениях в СССР», Законом СССР № 2328-1 от10 июля 1991 г. «О промышленных образцах», Законом РФ № 3517-1 от23 сентября 1992 г. «Патентный закон РФ».

Согласно вышеуказанным актам к передаче имущественных прав относятся следующие объекты:

передача имущественных прав на жилье и прочее имущество;

передача имущественных прав на использование изобретения;

промышленного образца;

полезной модели.[14]

Изменения коснулись и порядка обложения налогом на добавленную стоимость полученных предприятием денежных средств в виде процента (дисконта) по полученным в счет оплаты реализованных товаров (работ, услуг) облигациям и векселям, а также процентам по товарному кредиту.

Теперь такие доходы облагаются НДС только в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ, действовавшими в периоды, за которые производится расчет процента.

Еще одно нововведение касается налогообложения операций по переуступке права требования (дебиторской задолженности).

С момента вступления в силу части первой НК РФ (1 января 1999 года) и до 1 января 2001 года действовали следующие правила. При заключении договора об уступке дебиторской задолженности объект обложения НДС возникал у первоначального кредитора. Такая ситуация складывалась, если эта задолженность была связана с расчетами по оплате облагаемых НДС товаров, работ или услуг и если обязанность по уплате НДС у этого кредитора не возникала еще раньше при отгрузке (в случае применения учетной политики для целей налогообложения «по отгрузке»). Налоговая база определялась по стоимости товаров вне зависимости от суммы уступки долга.

Операции по дальнейшей переуступке долга объектом обложения НДС не являлись, поскольку имущественные права не являлись объектом обложения НДС (п. 2 ст. 38 НК).

С вводом в действие главы 21 НК РФ операции по переуступке требования трактовались статьей 155 НК как финансовая услуга (хотя это явным образом противоречило ГК РФ) и входили в облагаемый НДС оборот. Налоговой базой при этом являлась сумма превышения сумм дохода от реализации права требования над суммой затрат по его приобретению (п. 3 ст. 154 НК). После того, как имущественные права стали признаваться объектом налогообложения, все встало на свои места.

2.3 НДС при ведении облагаемой и не облагаемой налогом деятельности

Достаточно часто при ведении хозяйственной деятельности предприятия одновременно осуществляют реализацию отваров (работ, услуг), как облагаемых, так и не облагаемых НДС. Вопросы учета НДС при осуществлении деятельности, облагаемой и не облагаемой этим налогом изложены в п. 4 ст. 149, 170 НК РФ и пункте 43 Методических рекомендаций по применению гл.21 НК РФ

Согласно этих статей, чтобы получить льготу по уплате НДС налогоплательщик обязан вести раздельный учет доходов и расходов по облагаемым и необлагаемым видам деятельности.

Это одно из основных требований, когда НДС, уплаченный поставщикам товаров (работ, услуг), принимается к вычету. Но из этого правила есть исключения. Речь идет о тех товарах (работах, услугах), которые используются в операциях, не облагаемых НДС. Что же это за операции?

Во-первых, реализация товаров (работ, услуг), освобожденных от НДС регулируется статьей 149 НК РФ.

Она структурно состоит из трех блоков.

В первом блоке (п. 1,2) объединены операции, которые освобождаются от налогообложения в безусловном порядке и независимо от воли налогоплательщика, совершающего такие операции.

Во втором блоке (п. 3) собраны операции, освобождение которых от налогообложения не является обязательным для налогоплательщика, совершающего такие операции. Ему принадлежит право отказаться от освобождения или согласиться с ним.

В третьем блоке (п. 4-7) устанавливается порядок ведения учета по операциям, освобождаемым от налогообложения, и разъясняются другие «технические» моменты.

Так, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и в то же самое время он осуществляет операции, освобождаемые от налогообложения, то на него возлагается обязанность вести раздельный учет по этим операциям. Такое требование связано, в частности, с тем, что применительно к тем или иным операциям законом предусматриваются разные правила в отношении возмещения (принятия к вычету) «входящего» налога, который в зависимости от этих обязательств может приниматься к вычету в полном объеме или вовсе не приниматься к вычету, а относиться в соответствии со ст. 170 НК на затраты по производству и реализации товаров (работ, услуг).

Особо следует подчеркнуть, что в формулировке п. 4 норма о раздельном учете является более емкой и жесткой по сравнению с действовавшим ранее в силу закона о НДС требованием вести раздельный учет затрат на производство и реализацию продукции, облагаемой и не облагаемой НДС, поскольку по существу предписывает вести два как бы независимых вида учета, в каждом из них в полном объеме отражая расходные и доходные операции, а также все связанные с ними сделки. По-видимому, из-за этой учетной нормы значительному числу налогоплательщиков пришлось проанализировать принятую ими систему учета. Вполне возможно, что в отдельных случаях налогоплательщики приняли решение отказаться от освобождения от налогообложения отдельных операций, исходя из оценки стоимости организации раздельного учета. Такую оценку проводить, по-видимому, совершенно необходимо, если налогоплательщик время от времени предполагает менять налоговые режимы в отношении отдельных совершаемых им операций.

Во-вторых, реализация товаров (работ, услуг) вне территории России. В каких случаях Россия считается местом реализации, а в каких - нет, определено в статьях 147 и 148 Налогового Кодекса.

В-третьих, реализация товаров (работ, услуг) в рамках деятельности, переведенной на единый налог на вмененный доход, а также лицами, перешедшими на "упрощенку" или освобожденными от уплаты налога по статье 145 НК РФ.

В-четвертых, передача товаров (работ, услуг), которая в соответствии с пунктом 2 статьи 146 НК РФ не признается объектом налогообложения по НДС. Примером может служить передача имущества в уставный капитал другого предприятия.

НДС по имуществу, работам и услугам, приобретенным для производства и реализации перечисленных товаров (работ, услуг), к вычету не принимается. Он включается в стоимость этого имущества, работ и услуг (п.2 ст.170 НК РФ). Данное правило относится в том числе к основным средствам и нематериальным активам.

Если налогоплательщик совершает только не облагаемые НДС операции, вести раздельный учет "входного" налога не нужно. Вся сумма уплаченного налога включается в стоимость приобретенного имущества, работ и услуг. Но такая ситуация - большая редкость. В большинстве же случаев наряду с необлагаемыми операциями присутствуют и "обычные" – облагаемые. И здесь раздельный учет необходим.

При раздельном учете имущество, работы и услуги, используемые в облагаемых операциях, учитываются отдельно от тех, которые используются в необлагаемых операциях. Отдельно учитывается и «входной» НДС по ним.

Сумма налога, принимаемая к вычету, и сумма налога, включаемая в стоимость, «определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период».

И при этом не имеет значения перешло ли право собственности покупателю.

За какой период (месяц или квартал) нужно рассчитывать эту базу? За тот, в котором было приобретено имущество (работы, услуги), предназначенное как для облагаемых, так и необлагаемых операций.

Что грозит организации, которая осуществляет облагаемые и не облагаемые НДС операции, но не ведет раздельный учет «входного» налога? Она потеряет право на его вычет. Эту сумму нельзя будет и включить в расходы. Так установлено в пункте 4 статьи 170 Кодекса. Иными словами, заплатить поставщику НДС придется за счет собственных средств[15].

Однако из правила об обязательном ведении раздельного учета есть одно исключение. Оно предусмотрено все тем же пунктом 4 статьи 170 НК РФ. В нем записано следующее: «Налогоплательщик имеет право не применять положения настоящего пункта к тем налоговым периодам, в которых доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство». В этом случае весь НДС, уплаченный поставщикам, можно принять к вычету.

Такая привилегия распространяется только на производственные предприятия. Причем для расчета пятипроцентного порога они должны учитывать не только прямые, но и косвенные расходы, распределенные между отдельными видами и партиями продукции по правилам бухгалтерского учета (иного порядка в Кодексе нет). Для торговых организаций, реализующих как облагаемые, так и не облагаемые товары, раздельный учет обязателен.

Рассмотрим конкретную ситуацию.

Предположим, розничная торговля переведена на уплату ЕНВД. В этой связи реализация товаров в розницу освобождена от НДС. Если же фирма наряду с розничной занимается еще и оптовой торговлей, то суммы «входного» налога по товарам для розничной торговли включают в стоимость приобретенных товаров. А НДС, уплаченный поставщикам при покупке товаров, предназначенных для оптовых продаж, можно принять к вычету.

А как быть, если заранее неизвестно, какие товары будут реализованы в розницу, а какие оптом? Так как НК РФ устанавливает требование по ведению раздельного учета облагаемых и не облагаемых НДС операций, то этот учет налогоплательщикам необходимо организовать самостоятельно. Однако, как неоднократно отмечали арбитражные суды, законодательно форма и порядок ведения раздельного учета нигде не закреплены.

В связи с этим правомерно записать в учетной политике организации, что возместить «входной» НДС можно по всем купленным товарам в момент их принятия учету, а затем восстановить сумму «входного» НДС по товарам, фактически переданным в розничную сеть, освобожденную от НДС в связи с переводом ее на уплату ЕНВД. Такой вывод приведен в постановлении ФАС Восточно-Сибирского округа от 9 июля 2002 года по делу № А33-1673. Кроме того, суд отметил, что действующим законодательством не установлен конкретный порядок ведения раздельного учета при осуществлении нескольких видов деятельности.

На необходимость восстановления ранее возмещенного из бюджета НДС по остаткам товаров при переходе с деятельности, облагаемой НДС, на ЕНВД обращено внимание в письме МНС РФ от 30 октября 2002 года № 03-1-09\2827\13-АЛ095.

На практике имеют место факты, когда приобретенные ресурсы используются одновременно в операциях как облагаемых, так и не облагаемых НДС, и тогда определить степень использования имущества практически невозможно. В этом случае пункт 4 ст. 170 НК предлагает следующее решение. Нужно распределить «входной» НДС по такому ресурсу между облагаемой НДС продукцией и льготируемой. Расчет производят исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению в общей стоимости товаров (работ, услуг). Другими словами, определяется пропорция и на ее основании рассчитывают налог, который можно возместить из бюджета[16].

2.4 Постановка на учет в налоговом органе в качестве налогоплательщика

Первоначально предполагалось, что постановка на учет и, соответственно, последующие учет налогоплательщиков НДС и контроль за правильностью уплаты ими этого налога должны осуществляться отдельно от общих мероприятий по налоговому учету (предусмотренных ст. 83 и 84 НК) и налоговому контролю (гл. 14 НК).

Такая специальная постановка на учет применительно к отдельному налогу для российских организаций и индивидуальных предпринимателей вряд ли целесообразна, поскольку не дает никаких организационных или административных преимуществ ни налогоплательщикам, ни налоговым органам. Она была оправдана, если бы отдельные категории налогоплательщиков не признавались налогоплательщиками в части НДС или некоторые категории налогоплательщиков НДС не являлись бы налогоплательщиками в отношении всех других налогов. В полной мере все сказанное относиться к иностранным организациям, имеющим в России постоянные представительства. Специальная постановка на учет в качестве налогоплательщиков НДС имеет смысл только для иностранных организаций, не имеющих в России постоянных представительств, но получающих доходы от источников в РФ. Она же может быть полезна для иностранных организаций, имеющих «некоммерческие» постоянные представительства, которые не используются для выполнения контрактов, извлечения прибыли или совершения каких-либо операций, подлежащих налогообложению на территории России. В соответствии со ст. 83 и 84 НК такие иностранные организации ставятся на учет в налоговых органах в специальном порядке, устанавливаемом МНС[17].

Иностранные организации, не состоящие на учете в налоговых органах, при возникновении у них объекта налогообложения не имеют возможности уплачивать НДС в общем порядке. Они платят налог с получаемых в России доходов и другие налоги через своих налоговых агентов, обязанных удерживать из выплачиваемых ими в пользу этих организаций доходов и перечислить в бюджет соответствующие суммы налога. В общем случае эта же схема будет применяться и в отношении исполнения обязанности по уплате НДС. Однако при реализации этой схемы в бюджет будет уплачена вся сумма «выходящего» для налогоплательщика («входящего» – для налогового агента) НДС, что не позволит иностранной организации использовать право на вычет своего «входящего» налога, если, например, эта иностранная организация перепродает какой-то товар, ранее приобретенный на территории России с налогом. Чтобы избежать таких негативных последствий и обеспечить справедливый налоговый режим, иностранная организация вправе встать на учет в российских налоговых органах в качестве налогоплательщика одного лишь налога на добавленную стоимость.

НК РФ такую возможность встать на учет в качестве налогоплательщиков НДС предоставляет только иностранным организациям, имеющим постоянные представительства в России. Все другие нормы, содержащиеся ранее в НК и предусматривающие специальную постановку на учет всех налогоплательщиков, исключены из него еще до того, как они были введены в действие, но общий порядок постановки на учет обязателен для всех налогоплательщиков.

С 1 января 2001 года российские налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, местонахождению ее обособленных подразделений, месту жительства физического лица.

Если в состав организации входят обособленные подразделения, то она обязана встать на учет в налоговом органе как по своему местонахождению, так и по местонахождению каждого своего обособленного подразделения. Но уплата налога организациями, имеющими в своем составе обособленные подразделения, осуществляется централизовано, то есть по местонахождению головного подразделения предприятия.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |