| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Система проведения анализа инвестиционного проекта

Для описания логики взаимодействия информационных потоков более подходит IDEF3, называемая также Workflow diagramming, методологией моделирования, использующая графическое описание информационных потоков, взаимоотношений между процессами обработки информации и объектов, являющихся частью этих процессов. Диаграммы Workflow могут быть использованы в моделировании бизнес-процессов для анализа завершенности процедур обработки информации. С их помощью можно описывать сценарии, например порядок определения страхового риска. Каждый сценарий сопровождается описанием процесса и может быть использован для документирования каждой функции.

IDEF3 – это метод, имеющий основной целью дать возможность аналитикам описать ситуацию, когда процессы выполняются в определенной последовательности, а также описать объекты, участвующие совместно в одном процессе.

IDEF3 может быть также использован как метод создания процессов. IDEF3 дополняет IDEF0 и содержит все необходимое для построения моделей, которые в дальнейшем могут быть использованы для имитационного анализа.

Методология IDEF3 содержит следующие основные элементы:

· Единицы работы (Unit of Work) - основной компонент диаграммы IDEF3 близкий по смыслу к работе IDEF0.

· Связи (Links) - Связи, изображаемые стрелками, показывают взаимоотношения работ.

В IDEF3 различают три типа связей:

· Связь предшествования (Precedence) – показывает, что прежде чем начнется работа-приемник, должна завершиться работа-источник. Обозначается сплошной линией.

· Связь отношения (Relational) - показывает связь между двумя работами или между работой и объектом ссылки. Обозначается пунктирной линией.

Поток объектов (Object Flow) – показывает участие некоторого объекта в двух или более работах, как, например, если объект производится в ходе выполнения одной работы и потребляется другой работой. Обозначается стрелкой с двумя наконечниками.

Перекрестки (Junctions) - перекрестки используются в диаграммах IDEF3, чтобы показать ветвления логической схемы моделируемого процесса и альтернативные пути развития процесса могущие возникнуть во время его выполнения. Различают два типа перекрестков:

· Перекресток слияния (Fan-in Junction) – узел, собирающий множество стрелок в одну, указывая на необходимость условия завершенности работ-источников стрелок для продолжения процесса.

· Перекресток ветвления (Fan-out Junction) – узел, в котором единственная входящая в него стрелка ветвится, показывая, что работы, следующие за перекрестком, выполняются параллельно или альтернативно.

Объекты ссылок (Referents) - служат для выражения идей и концепций без использования специальных методов, таких как стрелки, перекрестки или работы.

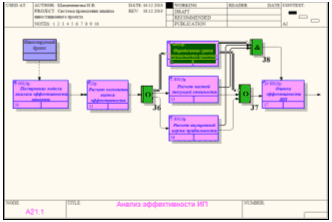

На диаграмме под номером А21.1 «Анализ эффективности инвестиционного проекта», (рис.10) показаны следующие виды работ:

1. Построение модели анализа эффективности проекта;

2. Расчет элементов оценки эффективности;

3. Определение срока окупаемости проекта;

4. Расчет чистой текущей стоимости;

5. Расчет внутренней нормы прибыли;

6. Оценка эффективности инвестиционного проекта.

Также использована ссылка «Инвестируемый проект» и перекрестки типа Asynchronous OR и Asynchronous AND. Перекресток типа Аsynchronous OR под номером J6 показывают, что все следующие процессы должны быть запущены, а перекресток типа Аsynchronous OR под номером J7 показывает, что все предшествующие процессы должны быть завершены. Перекресток типа Asynchronous AND под номером J8 показывает, что все предшествующие процессы должны быть завершены.

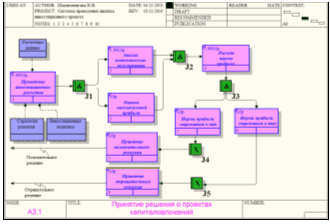

В данном курсовом проекте применение методологии IDEF3 используется также при работе «Принятие решения о проектах капиталовложений», на диаграмме под номером А3.1 (рис.11) показаны следующие виды работ:

1. Проведение инвестиционных расчетов;

2. Анализ экономических результатов;

3. Оценка максимальной прибыли;

4. Расчет нормы прибыли;

5. Норма прибыли стремится к min;

6. Норма прибыли стремится к max;

7. Принятие положительного решения;

8. Принятие отрицательного решения;

Рис. 10. Диаграмма IDEF3 А21.1

Также использованы ссылки «Расчетные данные», «Стратегия развития», «Инвестиционная политика» и перекрестки типа Asynchronous AND и XOR(Exclusive OR). Перекрестки типа Аsynchronous AND под номерами J1 и J3 показывают, что все следующие процессы должны быть запущены, перекресток под номером J2 показывают что все предыдущие процессы должны быть завершены, а перекрестки типа XOR(Exclusive OR) под номерами J4 и J5 показывают, что только один предшествующий процесс завершен и только один следующий запускается.

Каждая работа IDEF3 описывает какой-либо сценарий бизнес-процесса и может являться составляющей другой работы. Поскольку сценарий описывает цель и рамки модели, важно, чтобы работы именовались отглагольным существительным, обозначающим процесс действия, или фразой, содержащей такое существительное.

Рис.11. Диаграмма IDEF3 А3.1

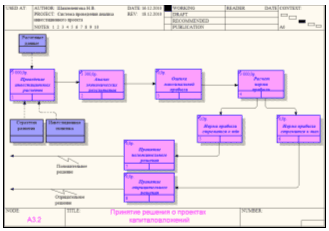

Для создания сценария необходимо из диаграммы IDEF3 А3.1 удалить работы, стрелки и перекрестки, не входящие в сценарий. На рис.12 показана диаграмма сценария под номером A3.2. созданная на основе диаграммы IDEF3 «Принятие решения о проектах капиталовложений».

Рис.12 Диаграмма сценария А3.2

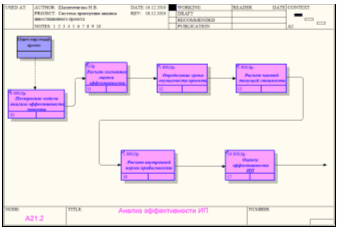

Также мы создадим сценарий для диаграммы IDEF3 А21.1 «Анализ эффективности инвестиционного проекта». Удалим работы, стрелки и перекрестки, не входящие в сценарий. На рис.13 показана диаграмма сценария под номером A21.2. созданная на основе диаграммы IDEF3 «Анализ эффективности инвестиционного проекта».

Рис.13 Диаграмма сценария А21.2

2.6 Функционально-стоимостной анализ (Activity Based Costing)

ABC - методика функционально-стоимостного анализа для идентификации истинных генераторов затрат на предприятии (организации). Методика предназначена для определения общей стоимости реализации целевого технологического процесса и представляет собой соглашение об учете, используемое для определения как затрат, возникающих на каждом этапе процесса, так и суммарных затрат.

B BPwin модуль ABC применяется для:

· понимания происхождения выходных затрат и определения их стоимости;

· определение действительной стоимости производства продукта;

· определения требуемых ресурсов;

· определение действительной стоимости поддержки клиента;

· оценки и анализа затрат на осуществление различных видов деятельности;

· облегчения выбора оптимальной модели процесса при реорганизации деятельности предприятия;

· выделения наиболее дорогостоящих операций для их реинжиниринга.

Применение модуля ABC и имеющихся в BPwin средств подготовки отчетов позволяет обеспечить корпоративную стратегию управления хозяйственной деятельностью.

ABC включает следующие основные понятия:

· объект затрат - цель существования функции процесса, т. е. основной выход. Стоимостью целевого технологического процесса будет являться суммарная стоимость всех объектов затрат. Результат расчета суммарной стоимости представляется на контекстной диаграмме;

· движитель затрат – входы и управления функции, определяющие ее существование и влияющие на срок ее действия;

· центры затрат – различные статьи расходов.

Функционально-стоимостной анализ проводится только при полностью созданной модели процесса, т. е. когда модель:

- последовательная – следует синтаксическим правилам IDEF0;

- корректная – полностью отражает процесс;

- полная – охватывает всю рассматриваемую область;

- стабильная – проходит цикл экспертизы без изменений.

Метод ABC может быть осуществлен в любой модели BPwin путем задания в объекте затрат применяемой валюты, как единицы измерения затрат, или назначения временного периода.

Для эффективного использования механизма стоимостного анализа сначала строится функциональная модель существующей организации работы – AS – IS (как есть). На основании этой модели анализируется существующие процессы, изучаются имеющиеся потоки данных, определяются возможность изменения их направления, и строится модель TO-BE, из которых по определенному авторским коллективом критерию выбирается лучшая.

Механизм поддержки ABC в BPwin, хотя и учитывает стоимость выполнения каждой работы, продолжительность каждой работы по времени и сколько раз необходимо выполнить работу в течение одного цикла бизнес-процесса, все же дает довольно грубые оценки и, к тому же требует, чтобы все диаграммы, для которых производится оценка, были выполнены в IDEF0.

Результаты функционально стоимостного анализа отображаются непосредственно на диаграммах. В левом нижнем углу прямоугольника блока может показываться либо стоимость (по умолчанию), либо продолжительность, либо частота проведения функции (диапазон измерения времени в списке Unit of measurement достаточен для большинства случаев – от секунд до лет).

Таблица 5

Центры затрат АВС

|

Название |

Описание |

| Рабочая сила | Затраты на оплату специалистов занятых сбором, обработкой и систематизацией информации, а также оплата управленческого персонала. |

| Компоненты | Затраты на товары и необходимое техническое оборудование. |

Вносим следующие параметры для работ:

Таблица 6

Стоимости работ

| Имя работы(Activity Name) | Цент затрат(Cost Center) | Сумма центра затрат(Cost Center Cost) руб. | Продолжи-тельность(Duration), месяца | Частота(Frequency) |

| Определение количественных характеристик вариантов капиталовложения | Компоненты | 1800 | 1,00 | 3,00 |

| Рабочая сила | 7500 | |||

| Анализ причинных связей и выявление тенденций развития предприятия | Компоненты Рабочая сила | 1500 7500 | 2,00 | 3,00 |

| Построение модели анализа эффективности проекта | Компоненты Рабочая сила | 3000 2000 | 1,00 | 3,00 |

| Расчет элементов оценки эффективности | Рабочая сила | 6000 | 1,00 | 3,00 |

| Определение срока окупаемости проекта | Рабочая сила | 1500 | 1,00 | 3,00 |

| Расчет чистой текущей стоимости | Рабочая сила | 1500 | 1,00 | 3,00 |

| Расчет внутренней нормы прибыльности | Рабочая сила | 1500 | 1,00 | 3,00 |

| Оценка эффективности инвестиционного проекта | Компоненты | 1800 | 1,00 | 3,00 |

| Оценка инвестиционного риска вариантов капиталовложений | Компоненты Рабочая сила | 1500 2200 | 1,00 | 3,00 |

| Анализ финансового состояния предприятия | Компоненты Рабочая сила | 1000 5000 | 2,00 | 3,00 |

| Проведение инвестиционных расчетов | Рабочая сила | 1000 | 2,00 | 3,00 |

| Анализ экономических результатов | Компоненты Рабочая сила | 100 1000 | 2,00 | 3,00 |

| Оценка максимальной прибыли | Рабочая сила | 1000 | 1,00 | 3,00 |

| Расчет нормы прибыли | Рабочая сила | 1500 | 2,00 | 3,00 |

| Разработка плана выбора источника финансирования | Компоненты Рабочая сила | 700 1000 | 1,00 | 3,00 |

| Обсуждение договора и согласование | Компоненты Рабочая сила | 1000 2500 | 1,00 | 3,00 |

| Предварительный контроль | Рабочая сила Компоненты | 3000 1500 | 1,00 | 3,00 |

| Последующий контроль | Рабочая сила Компоненты | 4500 1500 | 1,00 | 3,00 |

2.7 Диаграммы «только для экспозиции» и диаграмма дерева узлов

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |