| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Система проведения анализа инвестиционного проекта

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

· прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

· инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

· постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают «бизнес-план», «технико-экономическое обоснование» и др.).

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов, и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 1.).

Рис. 1. Классификация инвестиционных проектов предприятия по основным признакам

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 2.).

Рис. 2. Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов

1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

5. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

6. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

7. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

8. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

9. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ – COMFAR, PROJECT EXPERT и других.

1.6 Характеристика видов инвестиций и инвесторов

Предприятия (фирмы) постоянно сталкиваются с необходимостью инвестиций, т.е. с вложением финансовых средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств (производственных мощностей), технической подготовки производства, получения прибыли и других конечных результатов, например природоохранных, социальных и др.

По финансовому определению, инвестиции - это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода (выгоды);

По экономическому определению - расходы на создание, расширение или реконструкцию и техническое перевооружение основного и оборотного капитала.

Это целевые банковские вклады, ценные бумаги, финансовые вложения в технологии, машины и оборудование, лицензии, имущественные права, интеллектуальные ценности.

Одни вложения капитала будут влиять только на составляющие расходов, например на затраты, ведущие к снижению издержек, другие - как на доходы, так и на расходы. Прогнозирование влияния инвестиций на статьи доходов и расходов - сравнительно трудоемкая задача, так как сложно оценить объемы их приращения или наоборот, снижения. Инвестиции в производственные мощности для выпуска новой продукции (товаров, услуг) могут потребовать увеличения оборотного капитала (количества сырья, незавершенного производства, готовых товаров на складе). При продаже продукции в кредит увеличивается дебиторская задолженность и т.д.

Можно предположить, что все средства, вложенные в оборотный капитал, полностью превратятся в денежный поток после осуществления проекта. Это может случиться при условии, что все склады будут освобождены от готовой продукции и незавершенного производства, дебиторская задолженность получена, а кредиторская выплачена. Если по окончании деятельности в рамках проекта остаток оборотного капитала и можно вернуть, то инвестиции имеют конечную стоимость, которую необходимо принимать во внимание.

Объектами инвестирования (вложения средств) могут быть строящиеся, реконструируемые или расширяемые предприятия, здания и сооружения, другие основные фонды, ориентированные на решение определенной задачи (например, на производство новых товаров или услуг, увеличение их объема или улучшение качества и т.д.).

Инвестиции различаются по объемам производства (масштабам проекта, производству продукции, работ, услуг), направленности (производственные, социальные и др.), характеру и содержанию периода (этапов) осуществления проектов (на весь период или только отдельные этапы), формам собственности (государственные или частные), характеру и степени участия государства (кредиты, пакет акций, налоговые льготы, гарантии и др.), окупаемости средств, эффективности конечных результатов и другим признакам.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и портфельные.

Реальные инвестиции - это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства и предметы потребления. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Портфельные инвестиции - это вложение капитала в проекты, связанные, например, с формированием портфеля и приобретением ценных бумаг и других активов. В данном случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Портфель - это совокупность собранных воедино различных инвестиционных ценностей.

Реальные инвестиции иногда называют прямыми, так как они непосредственно участвуют в производственном процессе, например, вложение средств в здания, оборудование, товарно-материальные запасы и т.д. Согласно американской методологии, к прямым относятся инвестиции, формирующие более четверти капитала фирмы.

Государственные инвестиции осуществляются за счет бюджетных (налоги, займы, государственные доходы) и других ассигнований;

Частные - за счет собственных средств предпринимателя или другого физического лица, полученных им кредитов. Частные инвестиции могут осуществлять и акционерные, страховые компании, коммерческие банки, различные инвестиционные и другие фонды.

Вложения в финансовое имущество, приобретение прав на участие в делах других фирм, например приобретение их акций, других ценных бумаг, а также долговых прав» называют финансовыми инвестициями.

Различают также и интеллектуальные нематериальные инвестиции - это затраты на покупку патентов, лицензии, ноу-хау, подготовку и переподготовку персонала, вложения в научно- исследовательские и опытно- конструкторские разработки, рекламу и др.

Кроме того, различают начальные инвестиции, или нетто инвестиции, осуществляемые на основании проекта или при покупке предприятия (фирмы). Вместе с реинвестициями они образуют брутто инвестиции.

Реинвестиции - это вновь освободившиеся инвестиционные ресурсы, используемые на приобретение или изготовление новых средств производства и другие цели. Такие инвестиции могут быть направлены на замену имеющихся объектов новыми, рационализацию и модернизацию технологического оборудования или процессов. Изменение объемов выпуска (производства), диверсификацию, связанную с изменением номенклатуры; созданием новых видов продукции и организацией новых рынков сбыта, на обеспечение выживания предприятия (фирмы) в перспективе (например, на НИОКР, подготовку кадров, рекламу, охрану окружающей среды и др.).

Суммы новых инвестиций, увеличивающих размер основного капитала и направляемых на его модернизацию (возмещение) (средств, направляемых на возмещение износа основного капитала), составляют валовые инвестиции.

Затраты, независимо от источника их финансирования, направленные на возмещение потребленных средств, расширение и техническое перевооружение мощностей действующих предприятий, а также приобретение основных фондов производственного и непроизводственного назначения - долгосрочные инвестиции.

Они всегда реальны и могут осуществляться в следующих формах:

· строительство новых, реконструкция, расширение и техническое перевооружение действующих предприятий и объектов непроизводственной сферы;

· приобретение земельных участков и объектив природопользования;

· приобретение и создание нематериальных активов

Нематериальные активы - условная стоимость объектов промышленной и интеллектуальной собственности (собственности на результаты интеллектуального труда, объектами которого являются изобретения, открытия и др.), иных аналогичных имущественных прав, признаваемых объектом права собственности конкретного юридического или физического лица, и приносящих ему доход.

Они подразделяются на:

· Финансовые активы – валюта и кассовая наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, потребительский кредит, паи и т.п.

· Нематериальные активы - патенты, торговые марки, авторские права, франшизы и т.п.

Нематериальные активы - это неосязаемые (не воспринимаемые осязанием) активы, новая категория в составе имущества предприятия, числящегося на его балансе. Их основные характерные черты: отсутствие материально-вещественной (физической) структуры, использование в течение длительного времени, способность приносить доходы предприятию, высокая степень неопределенности относительно размеров возможной в будущем прибыли от их использования.

В практике планирования и учета долгосрочные инвестиции могут группироваться по следующим признакам:

1) по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

2) по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

3) по характеру воспроизводства основных фондов: новое строительство, расширение, реконструкция, техническое перевооружение;

4) по способу выполнения работ: подрядным и хозяйственным способом;

5) по назначению: производственного и непроизводственного назначения.

Начальный этан оценки эффективности инвестиций включает, как правило, составление альтернатив и обеспечение их сопоставимости (сравнимости), прежде всего по временным рамкам и уровню риска.

Альтернативные (допускающие одну из двух или нескольких возможностей) инвестиции могут быть независимыми, для которых порождаемые ими денежные потоки не перекрываются (финансирование одной из них, но изменит денежные потоки от другой), и зависимыми, когда порождаемые ими денежные потоки взаимозависят.

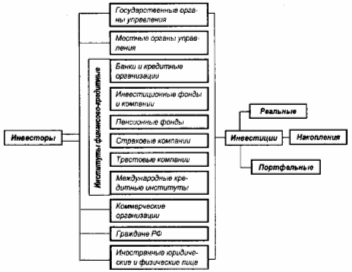

Физическое или юридическое лицо, осуществяющее инвестиции, приобретающее ценные бумаги от своего имени иза свой счет называют инвестором.

Инвесторы могут осуществлять вложение собственных заемных и привлеченных средств в форме капитальных вложений. Инвесторами могут быть органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами, юридические лица всех форм собственности, международные организации и иностранные юридические лица, физические лица - резиденты и нерезиденты

В течение долгого времени главнейшую роль выполняли государственные инвестиции. Мировая практика показывает, что в рыночной экономике частный сектор является ведущим инвестором. Постепенно набирают силу финансово-кредитные институты, которые концентрируют основную часть сбережений населения. Несмотря на все усилия, иностранные инвестиции пока не занимают заметного места в российской экономике.

Схема потенциальных инвесторов

Глава 2. Описание модели функционирования информационной системы

2.1 Анализ возможностей методологии и инструментальных средств проектирования заданной информационной системы

Рассматриваемые case-средства ERwin и BPwin были разработаны фирмой Logic works. После слияния в 1998 году Logic works c PLATINUM technology они выпускаются под логотипом PLATINUM technology. Для проведения анализа и реорганизации бизнес-процессов PLATINUM technology предлагает сase-средство верхнего уровня BPwin, поддерживающее методологии IDEF0 (функциональная модель), IDEF3 (WorkFlow Diagram) и DFD (Data Flow Diagram). Функциональная модель предназначена для описания существующих бизнес-процессов на предприятии (так называемая модель AS-IS, т.е. «как есть») и идеального положения вещей – того, к чему нужно стремиться (модель TO-BE, т.е. «как будет»). Методология IDEF0 предписывает построение иерархической системы диаграмм – единичных описаний фрагментов системы. Сначала проводится описание системы в целом и ее взаимодействия с окружающим миром, после чего проводится функциональная декомпозиция – система разбивается на подсистемы и каждая подсистема описывается отдельно. Затем каждая система разбивается на более мелкие и т.д. до достижения нужной степени подробности. После каждого сеанса декомпозиции производится сеанс экспертизы: каждая диаграмма проверяется экспертами предметной области, представителями заказчика, людьми, непосредственно участвующими в бизнес-процессе. Такая технология создания модели позволяет построить модель, адекватную предметной области на всех уровнях абстрагирования. Модель может содержать четыре типа диаграмм:

· контекстную диаграмму (в каждой модели может быть только одна контекстная диаграмма;

· диаграмма декомпозиции;

· диаграмма дерева узлов;

· диаграмма только для экспозиции (FEO).

Если в процессе моделирования нужно осветить специфические стороны технологии предприятия, BPwin позволяет переключиться на любой ветви модели на нотацию IDEF3 или DFD и создать смешанную модель. Нотация DFD включает такие понятия, как внешняя ссылка и хранилище данных, что делает ее более удобной (по сравнению с IDEF0) для моделирования документооборота. Методология IDEF3 включает элемент «перекресток», что позволяет описать логику взаимодействия компонентов системы.

На основе модели BPwin можно построить модель данных. Для построения модели данных PLATINUM technology предлагает мощный и удобный инструмент – Erwin, хотя процесс преобразования модели BPwin в модель данных плохо формализуется и поэтому полностью не автоматизирован, PLATINUM technology предлагает удобный инструмент для облегчения построения модели данных на основе функциональной модели – механизм двунаправленной связи BPwin - ERwin. ERwin имеет два уровня представления модели: логический и физический. На логическом уровне данные не связаны с конкретной СУБД, поэтому могут быть наглядно представлены даже для неспециалистов. Физический уровень данных – это по существу отображение системного каталога, который зависит от конкретной реализации СУБД. ERwin позволяет проводить процессы прямого и обратного проектирования БД. Это означает, что по модели данных можно сгенерировать схему БД или автоматически создать модель данных на основе информации системного каталога. Кроме того ERwin позволяет выравнивать модель и содержимое системного каталога после редактирования того либо другого.

2.2 Контекстная диаграмма

Контекстная диаграмма является вершиной древовидной структуры диаграмм и представляет собой самое общее описание системы и ее взаимодействия с внешней средой. Контекстная диаграмма состоит из одной работы, которая называется «Система проведения анализа инвестиционного проекта». Взаимодействие работы с внешним миром описывается в виде стрелок, которые представляют собой некую информацию и именуются существительными. В данной работе описаны стрелки типа вход (Input): «Данные об инвесторе» и «Данные о капиталовложениях», они представляют собой входную информацию. Стрелки типа выход (Output), «Заключение по эффективному проекту» содержит в себе выходную информацию. Стрелка «Оборудование (ПО)» и «Управленческий персонал» являются стрелками типа механизм (Mechanizm) и входят в нижнюю грань работы. Стрелки «Конъюнктура рынка», «Правила и процедуры», «Директор предприятия» являются стрелками типа управление (Control), входят в верхнюю грань работы и показывает правила, процедуры, которыми руководствуется работа «Система проведения анализа инвестиционного проекта».

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |