| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Банковские услуги

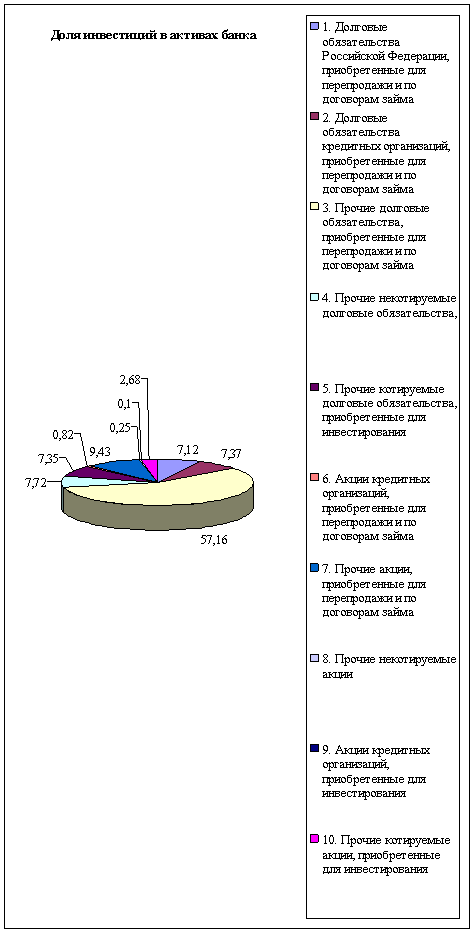

Доля инвестиций в активах банка представлена диаграммой 5.

Диаграмма 5

Также необходим анализ привлеченных средств банка. Для этого составим таблицу 4.

Таблица 4

Анализ привлеченных средств банка

|

Структура привлеченных средств по срокам |

Тыс. руб. | % |

Структура привлеченных средств по категории заемщиков |

Тыс. руб. | % | |

|

Депозиты до востребования и до 30 дней |

9 902 | 1,46 | Госсектор | 12 835 | 1,89 | |

| Коммерческие предприятия | 48 810 | 7,20 | ||||

| Депозиты от 31 до 90 дней | 98 314 | 14,51 | Некоммерческие организации | 8 738 | 1,29 | |

| Депозиты от 91 до 180 дней | 81 449 | 12,02 | Индивидуальные предприниматели | 5 507 | 0,81 | |

| Депозиты от 181 до 1 года | 328 318 | 48,46 | Физические лица | 479 855 | 70,83 | |

| Депозиты от 1 года до 3 лет | 81 510 | 12,03 | МБК | 27 000 | 3,99 | |

| Выпущенные векселя и банковские акцепты | 94 772 | 13,99 | ||||

| Депозиты свыше 3 лет | 14 | 0,01 | ||||

| Расчетные счета | 78 010 | 11,51 | Итого | 677 517 | 100 | |

| Итого | 677 517 | 100 |

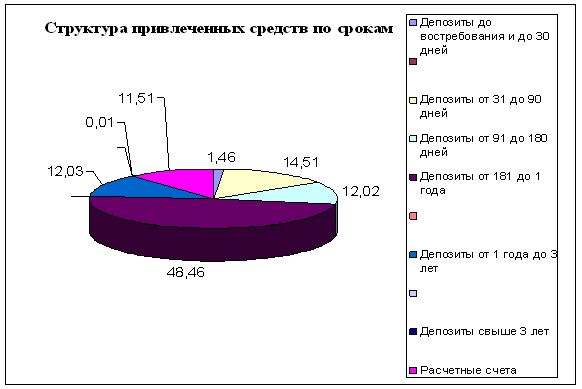

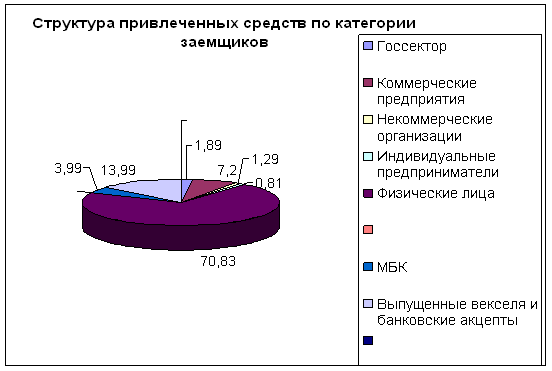

Исходя из таблицы 4 «Анализ привлеченных средств банка» следует, что наибольший процент депозитов (48,46%) составляют депозиты на срок от 181 дней до 1 года, т.е. банк ориентируется на краткосрочные привлеченные средства главным образом от физических лиц (70,83% от всех категорий заемщиков), в то время как от коммерческих организаций банк привлекает только 7,2%, т.е. в 9,8 раз меньше. На депозиты от 31 до 90 дней, от 91 до 180 дней и от 1 года до 3 лет банк ориентируется в меньшей степени, однако, каждая из этих структур привлеченных средств имеет весомое значение- более 12%. И совсем в малом объеме банк привлекает: депозиты до востребования и до 30 дней, а также депозиты свыше 3 лет. А если рассмотреть категории заемщиков, то в меньшей всего степени банк ориентируется на привлечение средств от индивидуальных предпринимателей, некоммерческих организаций и госсектора.

Структура привлеченных средств по срокам и по категориям заемщиков представлена диаграммами 6 и 7.

Диаграмма 6

Диаграмма 7

Необходимо проанализировать состав капитала коммерческого банка. Для этого составим таблицу 5.

Таблица 5

Анализ структуры капитала банка

| Показатели | Тыс. руб. | % |

| 1. Обыкновенные акции | 200 000 | 68,25 |

| 2. Привилегированные акции | 10 000 | 3,41 |

| 3. Эмиссионный доход | 28 | 0,1 |

| 4. Прирост стоимости имущества | - | |

| 5. Фонды банка | 6 040 | 2,06 |

| 6. Прибыль банка | 76 940 | 26,26 |

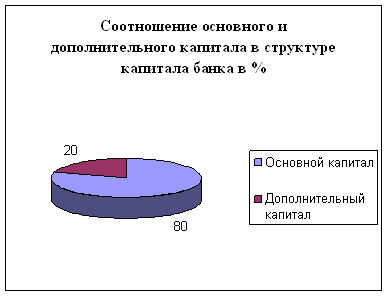

| Итого основной капитал | 293 008 | 80 |

| 7. Дополнительный капитал | 73 252 | 20 |

| Итого совокупный капитал банка | 366 260 | 100 |

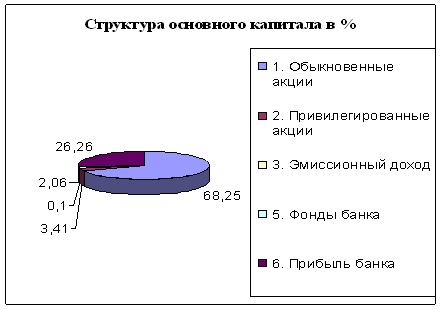

Исходя из таблицы 5 «Анализ структуры капитала банка» следует, что наибольший удельный вес в составе капитала банка занимают обыкновенные акции (68,25%), прибыль достаточно высокая – составляет 26,26%, что говорит об эффективности производимых банком основных операций. Высока доля дополнительного капитала (20%). Эмиссионная деятельность банка приносит малый доход всего 0,1%.Прироста стоимости имущества не было. Структура капитала представлена диаграммой 8 и 9.

Диаграмма 8

Диаграмма 9

Следующим необходимым шагом является анализ структуры доходов и расходов банка.

Таблица 6

Анализ структуры доходов и расходов банка

| Статьи доходов | Тыс. руб. | % |

| Проценты, полученные по кредитам | 147 957 | 54,93 |

| Доходы от операций с ценными бумагами | 6 445 | 2,39 |

| Доходы от операций с иностранной валютой и другими валютными ценностями | 19 983 | 7,42 |

| Штрафы, пени, неустойки полученные | 10 687 | 3,97 |

| Другие доходы | 84 274 | 31,29 |

| Итого доходов | 269 346 | 100 |

| Статьи расходов | Тыс. руб. | % |

| Проценты, уплаченные за привлеченные кредиты | 208 | 0,11 |

| Проценты, уплаченные юридическим лицами по привлеченным средствам | 6 707 | 3,44 |

| Проценты, уплаченные физическим лицам по депозитам | 37 750 | 19,39 |

| Расходы по операциям с ценными бумагами | 7 416 | 3,81 |

| Расходы по операциям с иностранной валютой и другими валютными ценностями | 19 249 | 9,89 |

| Расходы на содержание аппарата управления | 35 454 | 18,21 |

| Штрафы, пени, неустойки уплаченные | 306 | 0,15 |

| Другие расходы | 87 633 | 45 |

| Итого расходов | 194 723 | 100 |

| Итого финансовый результат | 74 623 |

Исходя из таблицы 6 «Анализ структуры доходов и расходов банка» следует, что банк от своей деятельности получает прибыль в размере 74623 тыс. руб., что служит доказательством эффективности основных операций деятельности банка (депозитные и кредитные операции). В статьях доходов наибольший удельный вес занимают проценты, полученные по кредитам, т.е. доходы от основного вида деятельности и от других доходов. Операции с иностранной валютой и другими валютными ценностями приносят небольшие доходы. А операции с ценными бумагами являются убыточными, т.к. расходы превышают доходы по данным операциям на 971 тыс.руб. Анализируя статьи доходов и расходов, сопоставим проценты, уплаченные по депозитам, привлеченным кредитам и средствам, и проценты, полученные по кредитам, тогда получим, что первые меньше вторых на 31,99%. Наибольший удельный вес в расходах занимает категория «Другие расходы», которая составляет почти половину всех расходов. Расходы на штрафы, пени, неустойки составляют небольшой процент – всего 0,15.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |