| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Банковские услуги

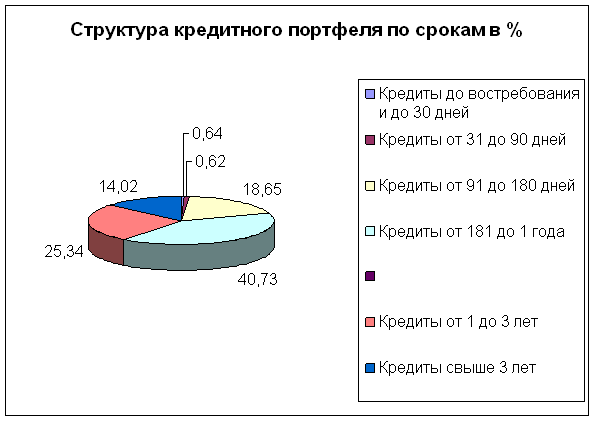

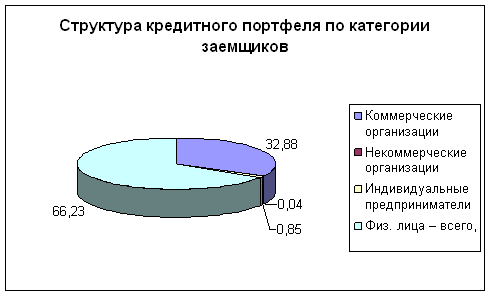

В составе заемщиков практически отсутствуют государственный сектор и другие коммерческие банки, незначительна доля кредитов выданных индивидуальным предпринимателям, что говорит о слабой диверсификации кредитного портфеля.

Обращает на себя внимание наличие задолженности по кредитам. На 1 рубль выданных ссуд приходится более 3 копеек (29486 / 384015 = 0,035), что является свидетельством недостаточно эффективной методики оценки кредитоспособности потенциальных заемщиков. Кроме того, в работе банка практически не используется вексельная форма кредитования.

Данные по структуре кредитного портфеля представим в виде диаграмм 1 и 2, которые наглядно отражают все показатели.

Диаграмма 1

Диаграмма 2

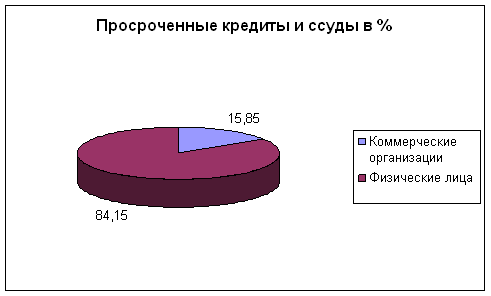

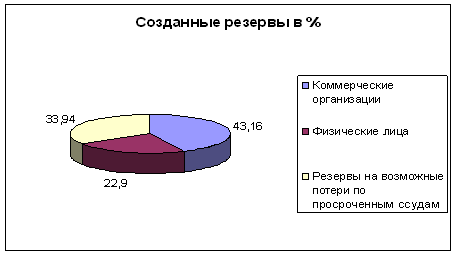

Далее проанализируем степень обеспеченности выданных ссуд залогами, гарантиями, поручительствами и т.д., отраженных на внебалансовых счетах и заполним таблицу 2.

Таблица 2

Анализ просроченных ссуд и созданных резервов

| Просроченные ссуды и кредиты | Тыс. руб. | % | Созданные резервы |

Тыс. руб. |

% |

| Госсектор | - | - | Госсектор | - | - |

| Коммерческие организации | 4 675 | 15,85 | Коммерческие организации | 17 000 | 43,16 |

| Некоммерческие организации | - | - | Некоммерческие организации | - | - |

| Индивидуальные предприниматели | - | - | Индивидуальные предприниматели | - | - |

| Физические лица | 24 811 | 84,15 | Физические лица | 9 020 | 22,9 |

| МБК | МБК | - | - | ||

| Неоплаченные, неопротестованные векселя | - | - | Резервы на возможные потери по векселям | - | - |

| Резервы на возможные потери по просроченным ссудам | 13 368 | 33,94 | |||

| Итого | 29 486 | 100 | Итого | 39 388 | 100 |

Исходя из таблицы 2 можно сделать вывод, что в целом созданных банков резервов для покрытия просроченных ссуд и кредитов хватит, т.к. резервы составляют 39388 тыс. руб., что на 9902 тыс. руб. больше всей суммы просроченных ссуд и кредитов. Если рассматривать детально, то увидим, что на просроченные ссуды и кредиты коммерческих организаций банк создал резерв в 3,6 раза превышающий размер данных ссуд и кредитов, а с физическими лицами, наоборот, в 2,8 раза меньше, т.е. банк ожидал просроченные ссуды и кредиты в большей степени со стороны коммерческих организаций. Также банк создал резервы на возможные потери по просроченным ссудам и кредитам резерв в размере 13368 тыс. руб., т.е. на случай вероятности банкротства предприятия или неспособности физических лиц погасить задолженность перед банком по ссудам и кредитам.

Просроченные кредиты и ссуды, созданные резервы представим в виде диаграмм 3 и 4.

Диаграмма 3

Диаграмма 4

Далее целесообразным является проанализировать инвестиционный портфель банка.

Таблица 3

Анализ инвестиционного портфеля банка

| Доля инвестиций в активах банка | Тыс. руб. | % |

| 1. Долговые обязательства Российской Федерации, приобретенные для перепродажи и по договорам займа | 969 | 7,12 |

| 2. Долговые обязательства кредитных организаций, приобретенные для перепродажи и по договорам займа | 1 002 | 7,37 |

| 3. Прочие долговые обязательства, приобретенные для перепродажи и по договорам займа | 7 773 | 57,16 |

| 4. Прочие некотируемые долговые обязательства, | 1 050 | 7,72 |

| 5. Прочие котируемые долговые обязательства, приобретенные для инвестирования | 1 000 | 7,35 |

| 6. Акции кредитных организаций, приобретенные для перепродажи и по договорам займа | 111 | 0,82 |

| 7. Прочие акции, приобретенные для перепродажи и по договорам займа | 1 282 | 9,43 |

| 8. Прочие некотируемые акции | 34 | 0,25 |

| 9. Акции кредитных организаций, приобретенные для инвестирования | 13 | 0,1 |

| 10. Прочие котируемые акции, приобретенные для инвестирования | 365 | 2,68 |

| Итого | 13 599 | 100 |

Исходя из таблицы 3 «Анализ инвестиционного портфеля банка» можно сделать вывод, что банк ориентируется на вложение денежных средств в прочие долговые обязательства для перепродажи и по договорам займа, доля вложений в данные обязательства составляет больше половины всех вложений, а именно 57,16%. На прочие акции, приобретенные для перепродажи и по договорам займа банк вложил 9,43%. Далее по убыванию вложенные средства приходятся на прочие некотируемые долговые обязательства, долговые обязательства кредитных организаций, приобретенные для перепродажи и по договорам займа, прочие котируемые долговые обязательства, приобретенные для инвестирования и долговые обязательства РФ, приобретенные для перепродажи и по договорам займа примерно по 7%. Менее всего банк заинтересован в следующих акциях: акции кредитных организаций, приобретенные для перепродажи и по договорам займа; прочие некотируемые акции; акции кредитных организаций и прочие котируемые акции, приобретенные для инвестирования.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |