| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственные доходы, их основные формы и перспективы развития

Поэтому в целом доходы от перечисления части прибыли ФГУП остаются незначительными. В 2006 г. они составят всего 2,5 млрд рублей. По прогнозам Росимущества в ближайшее время они вряд ли увеличатся, скорее наоборот. В 2007—008 гг. доходы федерального бюджета от перечисления части прибыли ФГУП составят всего 0,5 млрд руб. в год.

Объем прибыли, перечисляемой в федеральный бюджет ФГУП, мог бы быть увеличен, если бы, во-первых, был окончательно налажен их учет, поскольку до сих пор существуют различия данных Росстата (ЕГРПО) и реестра Росимущества по количеству государственных предприятий. Во-вторых, должен быть налажен также учет размеров реальной чистой прибыли, получаемой государственными предприятиями. И, наконец, в-третьих, повышение эффективности управления государственными предприятиями также могло бы способствовать существенному увеличению части прибыли ФГУП, перечисляемой в бюджет.

Повышение эффективности управления государственными предприятиями, в свою очередь, предполагает:

- ужесточение требований к руководителям госпредприятий;

- повышение роли общих собраний коллектива или советов государственных предприятий;

- оптимизацию состава и структуры государственного сектора экономики;

- более широкое использование новых организационных структур, действующих под контролем государства (холдинги, финансово-промышленные группы и тому подобное).

Неналоговые доходы федерального бюджета могут быть также увеличены за счет более продуманной политики в области доходов от сдачи в аренду федерального имущества и земли.

В 2006 г. доходы федерального бюджета от сдачи в аренду федерального имущества составят 14,7 млрд руб. По прогнозу Росимущества в 2007 г. эти доходы несколько уменьшатся и составят 11,2 млрд руб. В 2008 г. они будут составлять уже 9,2 млрд руб.

По состоянию на 1 января 2005 г. площади федерального недвижимого имущества составили 1 636,7 млн кв. м, из которых в оперативном управлении находилось 51,8%, в хозяйственном ведении —44,5%, а в казне РФ —3,6%. При этом площади недвижимого имущества, переданные в аренду, составили 11,4 млн кв. м, или 0,7% от общей площади недвижимого имущества.

Таким образом, увеличение доходов от сдачи в аренду недвижимого имущества, находящегося в федеральной собственности, может быть увеличено за счет:

- повышения стоимости аренды. Средняя ставка арендной платы за 1 кв. м объекта недвижимости РФ в 2004 г. составила всего 1,8 тыс. руб. в год, что явно ниже ее возможной рыночной величины;

- повышения степени контроля за обязательным прохождением арендных платежей через органы федерального казначейства. Только в 2004 г. 204,9 млн руб. доходов от сдачи в аренду федерального имущества не прошли через органы федерального казначейства;

- сокращения задолженности по перечислению арендных платежей в федеральный бюджет. По состоянию на 1 января 2005 г. эта задолженность составила 2,3 млрд руб. или 18,3% от суммы поступлений в 2004 г.;

- формирования полного реестра государственной недвижимости, в том числе за рубежом.

Что касается доходов от сдачи в аренду земли, то этот вид неналоговых доходов за последние несколько лет существенно увеличился. Так, если в 2005 г. доходы федерального бюджета от сдачи в аренду земли составляли 1,0 млрд руб., то в 2006 г. они составят 2,0 млрд руб. Планируется, что в 2007—2008 гг. эти доходы составят по 4 млрд руб. в год. Хотя доходы от аренды земли каждый год увеличиваются, однако и в этой части неналоговых доходов существуют определенные резервы. На наш взгляд, они связаны с завершением работы по разграничению собственности на землю.

3. Перспективы развития государственных доходов на 2010 год

3.1 Развитие бюджетной политики в области доходов на 2010 год

В условиях экономического кризиса произошло резкое снижение бюджетных доходов. Общий объем налоговых доходов федерального бюджета за первое полугодие 2009 года составил 1 801,1 млрд. рублей, то есть снизился в номинальном выражении на 26,3% по сравнению с аналогичным периодом предыдущего года.

С начала 2009 года наблюдается существенный рост задолженности по налогам и сборам в бюджетную систему. Наиболее значительно увеличилась задолженность по региональным налогам и сборам (25%). По федеральным налогам и сборам рост составил 7%, в том числе по налогу на добавленную стоимость - 13,4%. В первом полугодии текущего года собираемость по НДС составила 85,3% (при том, что бюджетные проектировки на 2010 год и плановый период 2011-2012 годов исходят из 91,3%).

При расчете объема доходов федерального бюджета на 2010 год учитывались предполагаемые к принятию в 2009 году изменения и дополнения в законодательство Российской Федерации, вступающие в действие с 1 января 2010 года.

В части налогового законодательства приняты следующие решения:

а) индексация ставок акцизов:

- на табачные изделия: индексация специфических ставок на 44% к уровню 2009 года и увеличение адвалорной ставки до 7%;

- на нефтепродукты - на 10% к уровню 2009 года;

- на алкогольную продукцию - на 30% к уровню 2009 года или на 20% к ранее утвержденным ставкам на 2010 год;

- на пиво - в 3 раза к уровню 2009 года или на 190% к ранее утвержденным ставкам 2010 года;

б) увеличение ставки налога на добычу полезных ископаемых на газ со 147 до 162 рублей за 1 тыс. куб. м;

в) увеличение размеров государственной пошлины на ряд юридически значимых действий (по делам, рассматриваемым в арбитражных судах (для юридических лиц); за совершение действий, связанных с приобретением гражданства или выходом из него, а также с въездом или выездом из страны; за совершение действий при осуществлении федерального пробирного надзора; за государственную регистрацию и за совершение прочих юридически значимых действий);

г) увеличение средних ставок транспортного налога, установленных статьей 361 Налогового кодекса Российской Федерации, в два раза, при этом сохранив действующий в настоящее время минимальный уровень налоговых ставок, разрешив органам власти субъектов Российской Федерации уменьшать данные ставки не в пять, а в десять раз.

По бюджетному законодательству предполагается реализация следующих решений:

а) увеличение норматива зачисления в федеральный бюджет налога на добычу полезных ископаемых на нефть и газовый конденсат с 95 до 100%;

б) зачисление в доход федерального бюджета доходов от управления средствами Резервного фонда и Фонда национального благосостояния.

В таможенном законодательстве будут осуществляться следующие меры:

а) установление ставки вывозной таможенной пошлины на нефтепродукты в зависимости от ставки вывозной таможенной пошлины на нефть;

б) введение ставок вывозной таможенной пошлины на никель в зависимости от изменения мировых цен.

В банковском законодательстве запланировано внесение изменения в Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в части увеличения норматива зачисления в доход федерального бюджета от фактически полученной Банком России прибыли по итогам года, остающейся после уплаты налогов и сборов, с 50 до 75%.

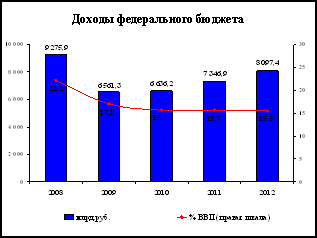

Рис. 1. Доходы федерального бюджета (ВВП), млрд. руб.

Общая сумма доходов федерального бюджета в 2010-2012 годах прогнозируется на уровне 15,5-15,7% ВВП (рис.4.1). В номинальном выражении доходы ожидаются в 2010 году в размере 6636,2 млрд. рублей, 7346,9 млрд. рублей в 2011 году и 8097,4 млрд. рублей в 2012 году.

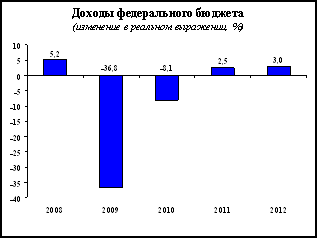

Рис. 2. Доходы федерального бюджета, изменение в реальном выражении, %

Снижение доходов федерального бюджета в реальном выражении в 2010 году составит порядка 8%, а в процентах ВВП они окажутся на 1,4 п.п. ниже. Влияние экономического кризиса на доходы федерального бюджета будет достаточно продолжительным, и даже к 2012 году доходы в реальном выражении прогнозируются на 3% ниже уровня 2009 года.

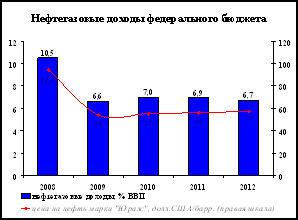

Нефтегазовые доходы федерального бюджета существенно сокращаются: в 2009 году – 6,6% ВВП против 10,5% ВВП в 2008 году. В 2010-2012 годах они сохраняются на уровне 6,8-7,0% ВВП.

Рис. 3. Нефтегазовые доходы федерального бюджета, % ВВП

Причины, в результате которых поступления в 2010-2012 годах будут меньше доходов 2009 года, можно условно разделить на три группы: первая связана с реформой социальных платежей и заменой единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, вторая - с сужением налоговых баз по основным источников доходов в ВВП, а третья - с тем фактом, что в 2009 году в федеральный бюджет были мобилизованы временно свободные средства госкорпораций и другие разовые поступления.

Сравнительный анализ сопоставимых показателей свидетельствует, что доходы федерального бюджета в период 2010-2012 годов незначительно вырастут по сравнению с уровнем 2009 года и в течение трех лет будут находиться на уровне 15,6-15,7% ВВП.

Прогнозируемая структура доходов федерального бюджета приведена в таблице 1:

Таблица 1.

Структура доходов федерального бюджета

| Показатель | 2009 | 2010 | 2011 | 2012 | ||||

|

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП |

млрд. руб. |

% к ВВП | |

| Всего доходов | 6561,3 | 17,1 | 6636,2 | 15,7 | 7346,9 | 15,7 | 8097,4 | 15,5 |

| В том числе: | ||||||||

| Нефтегазовые доходы | 2545,8 | 6,6 | 2955,0 | 7,0 | 3245,2 | 6,9 | 3520,8 | 6,7 |

| НДПИ (без ненефтегазовых доходов) | 882,8 | 2,3 | 982,9 | 2,3 | 1088,0 | 2,3 | 1187,1 | 2,3 |

| Таможенные пошлины | 1663,0 | 4,3 | 1972,1 | 4,7 | 2157,2 | 4,6 | 2333,7 | 4,4 |

| Ненефтегазовые доходы | 4015,5 | 10,4 | 3681,2 | 8,7 | 4101,7 | 8,8 | 4576,6 | 8,8 |

| НДС | 1943,7 | 5,1 | 2148,4 | 5,0 | 2430,4 | 5,2 | 2792,0 | 5,4 |

| Налог на прибыль организаций | 172,8 | 0,4 | 191,5 | 0,5 | 192,4 | 0,4 | 200,3 | 0,4 |

| ЕСН | 495,4 | 1,3 | 41,3 | 0,1 | 0 | 0 | ||

| Акцизы | 105,8 | 0,3 | 145,1 | 0,3 | 182,7 | 0,4 | 233,9 | 0,4 |

| НДПИ (без нефтегазовых доходов) | 11,1 | 0,0 | 10,7 | 0,0 | 11,2 | 0,0 | 11,8 | 0,0 |

| Таможенные пошлины (без нефтегазовых доходов) | 506,6 | 1,3 | 546,3 | 1,3 | 620,7 | 1,3 | 700,5 | 1,3 |

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализуют основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах (таблица 2):

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |