| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Государственный долг Российской Федерации. Внутренний и внешний долг РФ

Новация по государственным ценным бумагам, «замороженным» решениями от 17 августа 1998 года, была завершена на 1 июля 2000 года. На новацию согласились все инвесторы (99,9%).

Облигации федерального займа (ОФЗ) – среднесрочные купонные облигации. ОФЗ с переменным купоном были выпущены в обращение 14 июня 1996г. в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа, утвержденными Постановлением Правительства РФ от 15 мая 1995г. № 458. Эмитентом их является Минфин России. Эмиссия ОФЗ с переменным купоном осуществляется в форме отдельных выпусков, условия каждого выпуска утверждаются Минфином РФ.

Срок обращения ОФЗ устанавливался от 1 до 5 лет. Размещались эти бумаги в 1995-1998 гг. через аукционы, вторичные торги велись на бирже. Доход по ОФЗ зависел от доходности по ГКО и устанавливался в виде процента от номинала. Накопленный купонный доход рассчитывался пропорционально числу дней от даты предшествующей выплаты до даты продажи ОФЗ.

|

В 1999г. Минфин РФ начал выпуск облигаций федерального займа с фиксированным купонным доходом в процентах от номинала ( 1000 рублей).

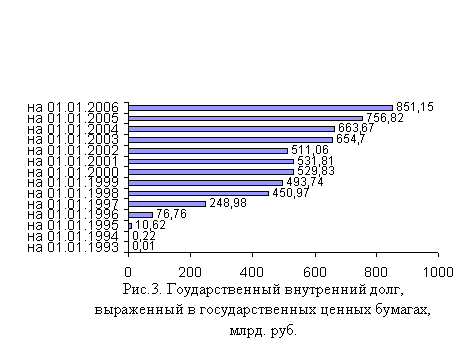

В 2002 году Минфин разместил ОФЗ с амортизацией долга (ОФЗ-АД) на 6,67 млрд. руб. по номиналу со сроком обращения 9,5 лет по доходности 12,94% годовых. ОФЗ-АД - это облигации федерального займа с амортизацией долга, погашение основной суммы по которым происходит не единовременно, а частями (погашение купонов). Размещение на рынке бумаг с длительным сроком обращения по доходности менее 13% годовых является достижением Минфина. Доходность по этим бумагам станет теперь ориентиром доходности долгосрочных финансовых инструментов на российском рынке. Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Тогда же задолженность различных кредиторов перед Банком России (в том числе возникших до распада СССР) принималась на внутренний госдолг. Последовавшее за кризисом 1998г. некоторое снижение в росте государственных заимствований сменилось их активным ростом начиная с 2003г. (рис. 3). Внутренний долг за последние 6 лет увеличился на 62,3% или на 321,3 млрд.. руб. и к 2005 году достиг почти 27% в общей структуре долга. [30]

Можно выделить пять этапов развития российского рынка внутреннего долга. 1 этап связан с переходом российских денежных властей от прямого финансирования ЦБ РФ дефицита федерального бюджета к созданию рынка федеральных облигаций. Этап 2 обусловлен возникновением ресурсных ограничений для дальнейшего развития рынка внутреннего долга и его открытием для внешних инвесторов. 3 этап определяется системным финансовым кризисом, 4 этап - характеризуется постепенным преодолением. 5 - представляет современное развитие рынка внутреннего долга.

На рынке государственных ценных бумаг за последние годы произошли позитивные изменения: проведена новация по государственным ценным бумагам, восстановлено доверие участников рынка, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к значительному увеличению ликвидности рынка и объемов размещаемых на нем финансовых инструментов. Значительно улучшились качественные характеристики рынка:

· снижен уровень доходности по государственным облигациям;

· стратегия формирования портфеля государственных внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами;

· значительно увеличились ликвидность рынка и ежедневный оборот по государственным облигациям.

На 3 апреля 2006 года объем внутреннего долга, выраженного в государственных бумагах, составил 880 572,443 млн. руб., тогда как по состоянию на 1 января 2005 года он составлял 756820,0 млн. рублей. Таким образом, увеличение государственного внутреннего долга за этот период составило 14,5 % или 123752,443 млн. руб. [30]

За прошедший год доли облигаций нерыночного займа, краткосрочных облигаций и ОФЗ с переменным купонным доходом отсутствовали на рынке внутреннего долга, при этом на 9 процентных пунктов (п.п.) увеличился удельный вес ОФЗ с постоянным купонным доходом, а доля ОФЗ с фиксированным купонным доходом снизилась на 8 п.п. Соответственно прирост удельного веса ОФЗ с амортизацией долга составил 1 п.п. Увеличение внутреннего долга, наблюдающееся на протяжении последних лет, происходит в основном за счет прироста объема задолженности выраженной ОФЗ-АД, которая является, можно сказать, единственным инструментом на рынке, обладающим хорошей ликвидностью.

Благоприятная внешнеэкономическая конъюнктура способствовала снижению объема долга в виде ГКО, поскольку необходимость финансирования временных кассовых разрывов практически отсутствует. Соответственное снижение объема долга произошло и в виде ОФЗ-ПК, так как расчет переменной купонной ставки привязан к доходности ГКО.

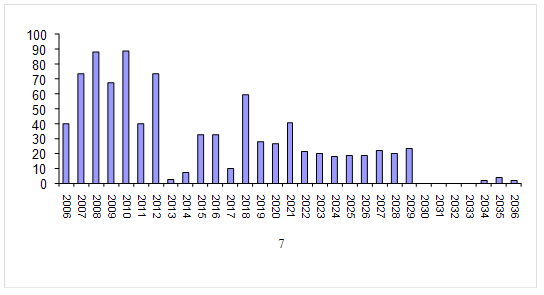

В структуре погашения долга относительно ровная кривая складывается после 2022 года. ( Рис. 6) Часть, относящаяся к 2020-2030 гг., - это портфель ЦБ, который переоформили в ОФЗ. Минфин практически не допускаем платежных пиков и считает, что до 2010г. объем погашения не превысит 100-110 млрд. руб. В условиях такого исполнения бюджета годовое погашение значительно меньше месячного поступления дохода в федеральный бюджет. Это позволяет говорить практически об отсутствии кредитных рисков. Рассмотрим подробнее стратегию правительства в сфере внутреннего долга[30]

В апреле 2005г. Правительство РФ рассмотрело долговую стратегию на 2006-2008 гг., госдолг РФ и совокупный государственный долг должен уменьшаться по отношению к ВВП, при этом доля государственного внутреннего долга должна расти. Следующая позиция - развитие национального рынка государственных ценных бумаг и сохранение консервативной политики в области государственных заимствований, позволяющей не только привлекать средства на рынке, но и использовать ресурсы стабфонда для погашения текущего внешнего долга. Меняется структура долга. Правительство постепенно приближаемся цели: привести соотношение внутреннего и внешнего долга к значениям 50/50. На сегодняшний день - 20/80, а к концу 2008г. достигнет 43/57.

Прогнозируется достаточно существенный рост объема долга, выраженного в государственных ценных бумагах. Объем долга равен 880,6 млрд. руб., а к концу 2008г. рублевый долг выраженный в гособлигациях составит примерно 1,5 трлн. руб. Для нужд пенсионной системы начинается выпуск государственных сберегательных облигаций. К 2008г. около 300 млрд. руб. будет приходиться на рынок государственных сберегательных облигаций и около 1250 млрд. руб. - на рынок облигаций федерального займа.[33]

Предполагаемую политику правительства по замещению внешнего долга внутренними заимствованиями нельзя признать целесообразной в данный момент, так как она совершенно оторвана от российской действительности и не связана с существующими реалиями. Это объясняется тем, что:

1) Всегда есть опасность того, что с помощью внутреннего долга будет осуществляться финансирование бюджета.

2) Для проведения эффективной политики внутреннего заимствования должны быть сформулированы жесткие ограничения по использованию привлеченных средств. Эти вопросы регулируются в соответствии с внутренним законодательством страны (государство действует по своему усмотрению). Но данные вопросы должны регулироваться в соответствии с международным законодательством.

3) Существует целый ряд механизмов, с помощью которых рост госдолга оказывает влияние на уровень инфляции.

Курс на внутренние заимствования сегодня сомнителен и преждевременен.

В госполитике заимствований, в вопросе формирования предпочтения внешним или внутренним заимствованиям, единственным критерием должна быть стоимость заимствований. Всегда нужно исходить из экономической целесообразности. Если заимствования на внешнем рынке дешевле и условия выгодней (в 2002г.), то нужно занимать извне. Для эффективного проведения политики заимствований необходимо создание цивилизованного рынка капиталов в стране и проведение реформирования банковской системы.

Принимая решения в области управления госдолгом, правительство фактически демонстрирует свое бессилие в налоговом реформировании, делая акцент на масштабном расширении внутренних заимствований. Государству проще изъять средства из экономики, лишив хозяйствующие субъекты возможности для развития, чем, проводя налоговую либерализацию, построить эффективную и стимулирующую налоговую систему, когда, развиваясь, предприятия будут сами перечислять необходимые для бюджета налоги.

При инвестировании пенсионных средств в госбумаги пенсионные резервы необходимо вкладывать лишь в ценные бумаги иностранных эмитентов (в госбумаги и крупные иностранные банки на долгосрочные сберегательные счета), которые обладают высокой степенью надежности. Вложения же в российские госбумаги не должны превышать 5-10% от суммы инвестиционного портфеля. В противном случае, гарантировать получение будущими пенсионерами своих средств нельзя. Вложение пенсионных накоплений – это консервативные инвестиции: минимальный риск при высокой степени надежности ценных бумаг. Вложения в ценные бумаги иностранных эмитентов ограничиваются 20%, а в российские государственные ценные бумаги – никак не ограничиваются, что представляется рискованным. Действия правительства в области управления пенсионными средствами более чем сомнительны. В таких условиях, рассчитывать на успешное внедрение новой пенсионной системы, равно как на сохранность пенсионных средств, нельзя.

Современное состояние внутреннего долга России

Стремительный рост объема долга, критической величины расходов на его обслуживание заставляет искать первопричины подобной динамики. Отметим три фактора: высокая доля государственных расходов в структуре ВВП; неточный финансовый счет бюджетного дефицита, приводящего к его двукратному занижению; высокая доходность государственных ценных бумаг.

Государственный внутренний долг РФ на 1 ноября 2003 года составил 660,37 млрд. руб., уменьшившись за месяц на 9,31 млрд. руб.

На 1 января 2004 года - 663,53 млрд. руб., увеличившись за месяц на 3,16 млрд. руб.

Государственный

внутренний долг РФ на 1 марта 2004 года составил 685,506 млрд. руб.,

увеличившись за месяц на 13,897 млрд. руб.

Финансирование расходов на обслуживание государственного внутреннего долга РФ в

январе - августе 2005 года составили 33,4 млрд. руб. Государственный внутренний

долг РФ на 1 января 2006г составил порядка 850 млрд. руб. против 756,82 млрд.

руб. на 1 января 2005г

В 2006г Минфин планирует привлечь посредством выпуска государственных ценных бумаг 238,197 млрд. руб., чистое привлечение в 2006г составит 170 млрд. руб. Общее привлечение в 2007г составит 290 млрд. руб., чистое привлечение – 200 млрд. руб. Общее привлечение в 2008г составит 340 млрд. руб., чистое привлечение – 230 млрд. руб.

Общее привлечение за период 2006-2008 гг. составит 870 млрд. руб., Говоря о размещении государственных облигаций в 2006г, Минфин будет размещать новые выпуски десятилетних ОФЗ с амортизацией долга в течение 2 лет, 15-летние бумаги – в течение 3 лет. При этом объем в обращении 10-летних облигаций будет доводиться до 80-85 млрд. руб., 15-летних – до 90-100 млрд. руб. Кроме того, Минфин планирует проводить доразмещения государственных ценных бумаг. За 11 месяцев 2005г Минфин провел на первичном рынке ОФЗ 18 аукционов, в ходе которых было привлечено средств 103,2 млрд. руб., и осуществил размещение на сумму 46,3 млрд. руб.[21;56].

Глава 6. Проблемы управления российским долгом и пути их решения

6.1 Основные задачи по управлению долгом:

· сокращение объемов внешних долговых обязательств и, соответственно, стоимости их обслуживания;

· оптимизация структуры внешнего долга, увеличение доли его рыночной составляющей;

· оптимизация графика платежей по внешнему долгу, устранение пиков платежей;

· рефинансирование внешнего долга за счет внутренних заимствований без существенного ухудшения структуры долга по срокам платежей;

· повышение эффективности использования заемных средств.

Существует необходимость законодательного реформирования системы управления госдолгом Российской Федерации и первоочередного проведения необходимых мероприятий, к которым можно отнести:

· разработку и принятие Федерального закона о внесении в Бюджетный кодекс Российской Федерации по внесению поправок в части, касающейся вопросов управления государственным долгом;

· разработку и принятие федерального закона о государственном долге Российской Федерации;

· разработку и утверждение нормативных документов, регламентирующих деятельность Внешэкономбанка в качестве агента по обслуживанию государственного внешнего долга и государственных внешних финансовых активов;

· создание единой базы данных по государственному долгу Российской Федерации;

· разработку и утверждение единого порядка ведения Государственной долговой книги Российской Федерации, субъекта Российской Федерации и муниципальной долговой книги;

· разработку критериев и механизмов оценки эффективности заемной и долговой политики.

5.2 Пути преодоления

Существуют два основных пути решения: - усиление административного контроля за финансовыми потоками, дополненное ужесточением законодательства и осуществление системных институциональных изменений, создающих благоприятный инвестиционный климат.

Первый путь - это осуществление административных мер против стандартных схем нелегального вывоза капитала - занижения экспортных цен, невозврата валютной выручки, фиктивных импортных контрактов с авансовой оплатой и завышенными ценами, коррупции на таможне, расчетов через оффшоры.

Второй путь для России предпочтительнее. Меры по укреплению доверия к российской экономике должны включать в себя: улучшение налоговой системы и налогового администрирования; сбалансированность бюджета; обеспечение надежной работы банковской системы; защиту прав кредиторов и инвесторов; прозрачность финансовой отчетности всех предприятий и организаций; борьба с преступностью и коррупцией, резкое улучшение работы прокуратуры и судебной системы; строгое соблюдение федеральных законов на всей территории РФ, прекращение произвола и избирательных привилегий со стороны региональных и местных властей.

Россия может продержаться максимум год без рефинансирования и реструктуризации своих внешних долгов, без новых займов на погашение старых, списания части долга и рассрочки платежа. Федеральный бюджет не приходится рассматривать в качестве основного гаранта платежеспособности, поскольку нагрузку в 12-15 млрд. долл. в год он не выдержит. В противном случае все надежды на экономический рост, за счет которого и может пополняться доходная часть бюджета, можно оставить. Другие факторы платежеспособности тоже не работают. Следовательно - нужно вести переговоры до победного конца.[5;3]

Заключение

В Бюджетном послании президента РФ "О бюджетной политике на 2002 год" отмечалось: "Стратегия в области управления государственным долгом остается важнейшим направлением бюджетной политики. Она должна быть нацелена на смягчение пиков платежей, на улучшение структуры долга и снижение стоимости его обслуживания. Для этого следует создать единую систему управления государственным долгом, включающую в себя всеобъемлющую и унифицированную систему учета государственных долговых обязательств, выработку и реализацию единой стратегии управления государственным долгом. Потребуется внести существенные изменения в нормативные документы, касающиеся государственного долга и государственных заимствований, активно использовать известные в международной практике рыночные механизмы для улучшения структуры долга"[2;32].

Полезно дать оценку имеющейся на сегодняшний момент долговой ситуации в российской экономике, поскольку периодически возникает дискуссия о допустимости дефицита российского бюджета. Действительно, зачем сводить федеральный бюджет с профицитом, если в фазе устойчивого экономического роста такая стратегия не приносит пользы? До 2012г. профицит бюджета необходим. Дело в том, что в нашей стране на протяжении длительного периода (вплоть до дефолта 1998г.) управление долгом было ошибочным — федеральный бюджет сводился с дефицитом в фазе длительного экономического спада. Нарушался целый перечень макроэкономических ограничений на размер долга. Заемные денежные ресурсы тратились на потребительские цели, а не на инвестиционные. Нарушался критерий социальной справедливости. Нарушался критерий устойчивости динамики объема долга. Займы на рынке внутреннего долга истощали инвестиционные и кредитные потоки в реальный сектор экономики. Отсутствовали механизмы ограничения размера внешнего долга. Для трансформации госдолга в механизм ускорения экономического развития необходимо погасить ту часть долга, которая образовалась в ходе реформ с нарушением практически всех макроэкономических критериев. Для этого необходим профицит бюджета. Новые государственные займы необходимо использовать в соответствии с макроэкономической теорией. Погасить указанную часть госдолга, по оценкам, ранее 2012г. не представляется возможным. Если оценивать не только текущее состояние федерального бюджета, а его перспективы хотя бы на десятилетний период, то выгода от досрочного погашения долга очевидна.

Если же от такой стратегии отказаться, т. е. эту часть госдолга не погашать, а рефинансировать, то в обозримой перспективе госдолг останется проблемным элементом. Неэффективное использование заемных денежных ресурсов в период реформ превратило госдолг в чужеродный элемент в структуре российской экономики. Возможность обслуживания внутренней и внешней задолженности сохранится, но для трансформирования госдолга в механизм ускорения экономического развития этого недостаточно. Нужны проработанная научная теория государственного долга и план ее реализации на практике.

Список использованной литературы

1. Бюджетный кодекс РФ.: Федеральный закон от 31.07.1998№ 145-ФЗ (ред. от 02.02.2006)/ Российская газета. – 1998.- 12 августа

2. Астапов К.Л. Управление внешним и внутренним долгом в России/ К.Л. Астапов// Мировая экономика и международные отношения.-2003.-№2.-с.26-35.

3. Балацкий Е.В. Прогнозирование внешнего долга: модели и оценки/ Е.В. Балацкий// Мировая экономика и международные отношения.-2001.№2.-с.3.

4. Бескова И.А. Анализ управления государственным внутренним долгом РФ/ Финансы.-2001.№2.-с.72-73.

5. Вавилов А.П.. Внутренние проблемы внешнего долга/ А.П. Вавилов// КоммерсантЪ.- 2004.-№59.-с.3.

6. Воронин Ю.С. Управление государственным долгом/ Ю.С. Воронин// Экономист.-2006-№1.-с.58-67.

7. Гаврилова Н. К вопросу о государственном долге/ Н.Гаврилова// Экономист.-2003.-№4.-с.45-48.

8. Государственный долг РФ// Колпакова Г.М. Финансы. Денежное обращение. Кредит/ Г.М. Колпакова.- М.: Финансы и статистика.2005.-с.275-292.

9. Жигаев А.Ю. Роль государственного долга в рыночной экономике/ А.Ю. Жигаев// Деньги и кредит.-2004.-№5.-с.43-49.

10. Жигаев А. Ю. Система макроэкономических ограничений на размер государственного долга/ А. Ю. Жигаев// Деньги и кредит.-2004.№7.-с.54-61.

11. Карелин О. В. Регулирование международных кредитных отношений России/ О. В. Карелин. - М.: Финансы и статистика, 2003.-172с.

12. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. Пособие./ Ред. Колпакова Г.М. - 2-е изд., перераб. и доп.-М.: Финансы и статистика, 2003.-496с.

13. Красавина Л.Н. Внешний долг России: уроки и перспективы/ Л.Н. Красавина, Е.П. Баранова// Деньги и кредит.-2001.№9.-с.70-77.

14. Красс М.С. Модель управления динамикой государственного долга/ М.С. Красс, С.Э. Цвирко// Мировая экономика и международные отношения.-2002.-№4.-с.48-55.

15. Махмутова Э.Х. Законодательная база управления государственным долгом РФ/ Э.Х. Махмутова// Финасы.-2004.-№5.-с.20-22.

16. Подвинская Е.С. Об управлении внешним долгом/ Е.С. Подвинская// Финансы.-2002.№3.-с.22-24.

17. Рагозин В. Государственные гарантии – составная часть государственного долга России/ В. Рогозин// Вопросы экономики.-2002.№10.-с. 111-113.

18. Селезнёв А. Государственный долг: иллюзии и реальность/ А. Селезнёв// Эконмист.-2004.-№3.-с30-40.

19. Смирнов Государственный внешний долг России: проблемы и перспективы/ Смирнов// Финансы.-2001.-№8.-с.72-73.

20. Соснин А.Е. Тяжесть бремени государственного долга/ А.Е. Соснин// Мировая экономика и международные отношения.-2002.№1.-с.31-33.

21. Стахович Л.В. Необходимость и сущность управления государственным внутренним долгом/ Л.В. Стахович, Л.Ю. Рыжаковская// Финансы и кредит.-2006.-№15.-с.56-63.

22. Столяров А. Некоторые проблемы обслуживания государственного долга России/ А. Столяров// Общества и экономика.-2001.-№5.-с.163-170

23. Третьяк А. Категории валового и чистого госдолга в анализе государственной задолженности/ А. Третьяк// Российский экономический журнал.-2000.№9.-с. 92-95.

24. Финансы/ под ред. А.Г. Грязновой, Е.В. Маркиной.- М.: Финансы и статистика. 2005.-501с.

25. Хейфец Б.А. Управление государственным долгом в царской России/ Б.А. Хейфец//Финансы.-2003.-№11.- с.67-70.

26. Хоминич И.П. Из истории государственного долга России/ И.П. Хоминич// Вестник Российской экономической академии имени Г.В. Плеханова.-2005.№4.-с.107-115.

27. Шабалин А. Динамика государственного и корпоративного долга/А.Шабалин// Экономист.-2006.-№4.-с.50-57.

28. Шенаев В.П. Проблема внешнего долга России/ В.Н. Шенаев// Бизнес и банки.-2005.-№26.-с.1-3.

29. Экономика переходного периода: очерки экономической политики посткоммунистической России 199802002гг./главный редактор Е.Т. Гайдар. - М.: Дело.2003.-831с.

30. Министерство финансов Российской Федерации/ www.minfin.ru

31. Счётная палата Российской Федерации// www.ach.gov.ru/ bulletins

32. Аналитическая лаборатория «Веди»/www.vedi.ru

33. Центральный Банк Российской Федерации//www.cbr.ru