| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Порядок исчисления и уплаты единого налога при упрощенной системе налогообложения

1. Коэффициент К1 определяли по формуле:

, (1.3)

, (1.3)

где ![]() - общая сумма начисленных

налоговых платежей, за исключением НДФЛ начисленного налоговыми агентами;

- общая сумма начисленных

налоговых платежей, за исключением НДФЛ начисленного налоговыми агентами;

![]() -сумма выручки брутто

(Оборот по Кт счета 90/1 «Продажи»).

-сумма выручки брутто

(Оборот по Кт счета 90/1 «Продажи»).

В целом за 2009 год коэффициент эффективности составил:

.

.

2. Коэффициент К2 определим в целом за 2009 год по формуле:

, (1.4)

, (1.4)

где ![]() - доходы организации

(оборот по Кт счета 90/1 «Продажи»+ оборот по Кт счета 91/1 «Прочие доходы»).

- доходы организации

(оборот по Кт счета 90/1 «Продажи»+ оборот по Кт счета 91/1 «Прочие доходы»).

Значение К2 совпадает с К1, так как предприятие не выделяет прочие расходы в отдельную статью, не ведет бухгалтерский учет.

3. Коэффициент К3 также определим в целом за 2009 год по формуле:

, (1.5)

, (1.5)

где ![]() - добавленная стоимость (Оборот

по Кт 90/1 – стр. 020 Ф №2)

- добавленная стоимость (Оборот

по Кт 90/1 – стр. 020 Ф №2)

![]() 103,9%.

103,9%.

Теперь определим коэффициенты налогообложения в разрезе отдельных видов налогов.

, (1.6)

, (1.6)

где ![]() - общая сумма косвенных

налогов.

- общая сумма косвенных

налогов.

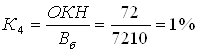

В составе косвенных налогов присутствует только единый налог при УСН, он занимает 1% в общей выручке за 2009 год, т.е. соответствует минимальному налогу.

![]() (1.7)

(1.7)

где ![]() - общая сумма

налогов, включаемых в расходы на продажу (Дт 44);

- общая сумма

налогов, включаемых в расходы на продажу (Дт 44);

![]() - себестоимость

продукции, работ, услуг (стр. 020 Ф №2) (расходы на продажу стр. 030 Ф

№2).

- себестоимость

продукции, работ, услуг (стр. 020 Ф №2) (расходы на продажу стр. 030 Ф

№2).

![]()

, (1.8)

, (1.8)

где ![]() - общая сумма налогов,

относимых на финансовые результаты (Дт 91/2);

- общая сумма налогов,

относимых на финансовые результаты (Дт 91/2);

![]() - прибыль от продаж (стр. 050

Ф №2).

- прибыль от продаж (стр. 050

Ф №2).

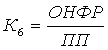

Так как ООО «Сердоликс» освобождено от уплаты налога на имущество в связи с применением УСН, а других налогов, относимых на финансовые результаты, нет, коэффициент К6 равен нулю.

![]() , (1.9)

, (1.9)

где ![]() - сумма налога на прибыль и

заменяющих его налогов (Дт 99);

- сумма налога на прибыль и

заменяющих его налогов (Дт 99);

![]() - сумма прибыли до

налогообложения (стр. 140 Ф №2).

- сумма прибыли до

налогообложения (стр. 140 Ф №2).

.

.

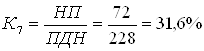

Доля единого налога, уплачиваемого при УСН, в сумме прибыли до налогообложения составляет 31,6%.

Также рассчитаем коэффициент эффективности налоговой политики по формуле:

, (1.10)

, (1.10)

где ![]() - сумма налоговой экономии

в результате использования льгот;

- сумма налоговой экономии

в результате использования льгот;

![]() - сумма налоговых обязательств,

возникающая без учета льгот.

- сумма налоговых обязательств,

возникающая без учета льгот.

Если бы ООО «Сердоликс» находилось на общей системе налогообложения, то помимо отчислений в ПФ, в ФСС от НС и ПЗ, НДФЛ и единого налога, нужно было платить также НДС, ЕСН и налог на имущество. Вместо единого налога предприятие бы уплачивало налог на прибыль.

Рассчитаем налоговые обязательства, возникающие без учета льгот:

НДС = 7210300 · 18% – 20007 = 1277847 руб.

ЕСН = 1163705 · (26% – 14%) = 139645 руб.

Налог на имущество будет равен нулю, так как на балансе организации не числятся основные средства.

Налог на прибыль = 227835 · 20% = 45567 руб.

Итого налоговые обязательства, возникающие без учета льгот равны:

1277847 + 139645 + 45567 – 72103 = 1390956 руб.

Рассчитаем коэффициент эффективности налоговой политики:

ООО «Сердоликс» экономит за счет использования льгот 85,4% от налоговых обязательств, возникающих без учета льгот.

Это еще раз доказывает эффективность использования специального налогового режима в виде УСН для оптимизации налогообложения.

2. Планирование и методика проверки единого налога при упрощенной системе налогообложения

2.1 План и программа налоговой проверки предприятия

Рассмотрим порядок проведения выездной налоговой проверки ООО «Сердоликс» в части налогообложения единым налогом при применении упрощенной системы налогообложения.

В настоящее время основным документом, регламентирующим порядок осуществления налоговых проверок, является Налоговый кодекс РФ.

В настоящее время основным документом, регламентирующим порядок осуществления налоговых проверок, является Налоговый кодекс РФ.

Налоговый кодекс РФ предоставляет должностным лицам налоговых органов при проведении выездных проверок довольно обширные полномочия, а именно: проводить инвентаризацию имущества, производить осмотр территорий, помещений, документов и предметов, привлекать экспертов, специалистов, истребовать необходимые для проверки документы, изымать у налогоплательщика или иного обязанного лица документы, свидетельствующие о совершении налоговых правонарушений, проводить встречные проверки. Перечисленные мероприятия налогового контроля регламентируются в ст. ст. 90–98 НК РФ.

В ходе выездной налоговой проверки должностные лица налоговых органов проверяют документы, позволяющие сделать вывод о правильности исчисления, полноте и своевременности уплаты и перечисления налогоплательщиком налогов и сборов.

Как правило, изучаются учредительные документы налогоплательщика, свидетельство о постановке на учет в налоговом органе, налоговые декларации, документы бухгалтерской отчетности организации, договоры, банковские и кассовые документы, накладные на отпуск материальных ценностей, акты выполненных работ, счета-фактуры и другие первичные учетные документы, подтверждающие факты проведения налогоплательщиком хозяйственных операций, главная книга и т.д. [9, c. 68]

Проверка в ООО «Сердоликс» будет проводится на основании решения руководителя ИФНС по Советскому району г. Красноярска. Форма решения установлена приказом МНС РФ от 08.10.1999 г. №АП‑3–16/318 «Об утверждении Порядка назначения выездных налоговых проверок».

Наличие решения – это единственное основание для допуска лиц, проводящих проверку, к проведению выездной налоговой проверки.

Решение о проверке было вручено проверяющим генеральному директору ООО «Сердоликс» лично 15.01.2010 г.

Одновременно с вручением решения генеральному директору ООО «Сердоликс» вручили требование о представлении документов в порядке, предусмотренном ст. 93 НК РФ. В требовании содержится общий перечень документов, необходимых для проведения проверки. В частности, представить первичные документы, кассовые и банковские расчетные документы, книгу учета доходов и расходов, налоговые декларации по единому налогу по УСН.

Указанные в требовании документы налогоплательщик обязан представить в течение пяти дней с момента получения требования. Все документы были представлены ООО «Сердоликс» для проверки без нарушения сроков, в течение трех дней. Проверка проводилась в период с 15.01.2010 г. по 31.01.2010 г. План выездной налоговой проверки по единому налогу при применении УСН представлен в таблице 2.

Таблица 2. План выездной налоговой проверки по единому налогу при применении УСН

| № п/п | Планируемые виды работ | Период проведения |

| 1 | 2 | 3 |

| 1 | Знакомство с учетной политикой, учредительными документами, проверка обоснованности права применения УСН (наличие уведомление налогового органа) | 15.01.2010 |

| 2 | Проверка расчетных документов по банку и кассе | 16.01.10 – 17.01.10 |

| 3 | Проверка правильности оформления первичных документов, соответствие данных документов и книги доходов и расходов | 18.01.10 – 20.01.10 |

| 4 | Проверка правомерности отнесения расходов в уменьшение налоговой базы по УСН | 21.01.10 – 24.01.10 |

| 5 | Проверка начислений заработной платы и налогов по заработной плате | 25.01.10 – 27.01.10 |

| 6 | Проверка правильности заполнения налоговой декларации по единому налогу | 28.01.10 – 30.01.10 |

| 7 | Составление акта по итогам проверки | 31.01.10 |

Программа выездной налоговой проверки по единому налогу при применении УСН представлена в таблице 3.

Таблица 3. Программа выездной налоговой проверки по единому налогу при применении УСН

| № п/п | Перечень процедур по разделам проверки | Период проведения | Рабочие документы | |

| 1 | 2 | 3 | 4 | |

| 1 | Знакомство с учетной политикой, учредительными документами, проверка обоснованности права применения УСН | 15.01.2010 | Приказ об учетной политике, учредительные документы, уведомление о применении УСН | |

| 2 | Проверка расчетных документов по банку и кассе | 16.01.10 – 17.01.10 | Кассовые документы: приходные, расходные кассовые ордера, кассовая книга; банковские выписки | |

| 3 | Проверка правильности оформления первичных документов, соответствие данных документов и книги доходов и расходов | 18.01.10 – 20.01.10 | Счета-фактуры, товарно-транспортные накладные, акты оказанных услуг, товарные отчеты | |

| 4 | Проверка правомерности отнесения расходов в уменьшение налоговой базы по УСН | 21.01.10 – 24.01.10 | Авансовые отчеты, акты списания ТМЦ, накладные, приказы на командировки, путевые листы | |

| 5 | Проверка начислений заработной платы и налогов по заработной плате | 25.01.10 – 27.01.10 | Расчетно-платежные ведомости, Табеля учета рабочего времени, Расчеты авансовых платежей по пенсионным взносам, Декларация по пенсионным взносам, Справки по форме 1‑НДФЛ. | |

| 6 | Проверка правильности заполнения налоговой декларации по единому налогу | 28.01.10 – 30.01.10 | Декларация по единому налогу, уплачиваемому в связи с применением УСН за 2009 год | |

| 7 | Составление акта по итогам проверки | 31.01.10 | ||

2.2 Методика проверки

Выездную проверку начнем со знакомства с учредительными документами ООО «Сердоликс». Проверка обоснованности права применения УСН показала, что у ООО «Сердоликс» имеется уведомление о применении УСН от 12.07.2007 г. ООО «Сердоликс» соответствует параметрам, указанным в ст. 346.12 Налогового кодекса РФ, необходимым для применения УСН.

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |