| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Податкова система України, її становлення та розвиток

Для забезпечення правильності зарахування платежів згідно з бюджетною класифікацією державні податкові інспекції 1 грудня кожного року подають відповідним установам банків списки платників кожного району, міста із зазначенням виду платежу, а також підрозділів бюджетної класифікації доході в, символів звітності Національного банку та номерів рахунків, на які повинні зараховуватися платежі.

На 1 січня державними податковими інспекціями проводиться звірка розрахунків з бюджетом всіх платників за всіма податками та неподатковими платежами. При збігу сальдо розрахунків за даними платника з даними державної податкової інспекції, розрахунки на 1 січня вважаються звіреними і акт звірки розрахунків не складається. Якщо сальдо розрахунків з бюджетом на 1 січня за даними платника не збігається з даними державної податкової інспекції, звірка розрахунків оформляється складанням акта.

5. АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

Економічний розвиток в умовах структурних змін і стабілізації не може не вплинути на державну політику в бюджетній сфері. Протягом 2000-2003 рр. поряд з високими середньорічними темпами економічного зростання, які оцінюються в 7%, зроблено істотні кроки щодо вдосконалення бюджетної сфери. Але бюджетно-податкова політика сьогодні справляє здебільшого фіскальний вплив і не підпорядковується завданням політики економічного зростання.

В Україні найвищий рівень державних видатків мав місце у 1994 р. і становив 52,4% ВВП. Такий рівень державного споживання можуть собі дозволити лише розвинуті країни; підтвердженням цього є дефіцит зведеного бюджету в зазначеному році розміром 8,9% ВВП, який значною мірою покривався прямою емісією НБУ. У 2003 р. рівень державних видатків знизився до 28,7% ВВП, а дефіцит бюджету досяг мінімальної величини (0,2% ВВП).

Держава фінансує свої видатки, насамперед, за рахунок податкових надходжень. Для будь-якої держави податки – це 80-90% усіх доходів бюджету, інше джерело – прибутки державних підприємств, позики, емісія.

Важливою характеристикою сучасних податкових систем є також структура податків, перш за все, співвідношення прямих і непрямих. Структурний аналіз системи оподаткування України свідчить про значну частку непрямих податків та коливання частки прямих. Частка непрямих податків у загальній сумі податкових надходжень у 1999 р. становила 43,26%, у 2000 р. – 41,73, у 2001 р. – 40,22%. Водночас частка прямих податків зросла в 2000 р. порівняно з 1999 р. на 3,3%, а в 2001 р – зменшилася на 5,9% . [28]

Якщо дослідити структуру податкових надходжень в Україні до бюджетів різних рівнів з 1998 року по 2004, то отримаємо такі результати, відображені в таблиці (додаток 1). [14]

Дивлячись на таблицю, можна зробити такі висновки на прикладі гістограмм.

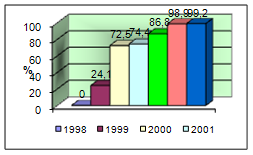

Рис.5.1 “Доля податку на прибуток підприємства у держбюджеті з 1998 по 2004р.”

1. Як видно з рис.5.1, доля податку на прибуток підприємств у держбюджеті з 1998 по 2004 зростала з кожним роком. У 1998 році кошти від оподаткування підприємств надходили до місцевих бюджетів у повному обсязі, а вже у 1999 році доля цього податку у держбюджеті становила 24,1%. Таким чином до 2004 року цей процент збільшився до 99,2.

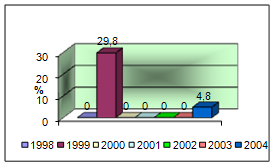

2. Аналізуючи рис.5.2, можна побачити, що податок на прибуток громадян надходив у держбюджет лише у 1999 та у 2004 роках. В інші роки (1998, 2000-2003) цей податок надходив до місцевих бюджетів у повному обсязі.

Рис.5.2 “Доля податку на прибуток громадян у держбюджеті з 1998 по 2004р.”

3. Надходження ПДВ у держбюджет на протязі цих років відбувалося у повному обсязі.

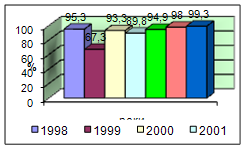

Рис.5.3 “Доля акцизного збору у держбюджеті з 1998 по 2004р.”

4. На рис.5.3 бачимо, що відсоток надходжень у держбюджет акцизного збору на протязі 1998-2004 рр. коливався від 67,3 до 99,3. У

2004 році спостерігалося його найбільше значення.

Якщо дослідити податкові надходження до місцевих бюджетів країни, то отримуємо таку картину.

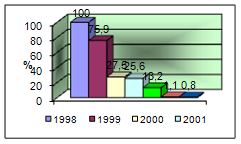

1. З 1998 року спостеріга-ється тенденція спадання долі податку на прибуток підприємств у місцевих бюджетах. Якщо у 1998 році вона становила 100%, то у 2004 – лише 0,8%.

Рис.5.4 “Доля податку на прибуток підприємства у місцевих бюджетах з 1998 по 2004р.”

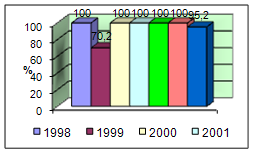

2. Якщо податок на прибуток громадян надходив у держбюджет лише у 1999 та у 2004 роках, то, звичайно, до місцевих бюджетів у 1998, 2000-2003 рр. цей податок надходив у повному обсязі, натомість як у 1999 та 2004 роках він становив відповідно 70,2 то 95,2%.

Рис.5.5 “Доля податку на прибуток громадян у місцевих бюджетахз 1998 по 2004р.”

3. ПДВ з 1999 по 2004 рр. до місцевих бюджетів не надходив, адже це державний податок і він надходить до держбюджету у повному обсязі.

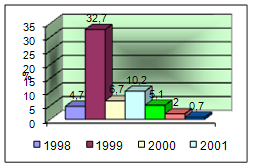

4. Надходження акцизного збору до місцевих бюджетів (рис.5.6) порівняно не велике. Лише у 1999 році доля акцизного збору становила 32,7% (найбільше значення),а у 2004 вона досягла свого найменшого значення за ці роки і становила 0,7%.

Рис.5.6 “Доля акцизного збору у місцевих бюджетах з 1998 по 2004р.”

Тепер проведемо дослідження в іншому ракурсі. Визначимо долю кожного податку у зведеному бюджеті за 1998-2004 роки окремо. Беручи за основу таблицю 5.1, отримуємо кругові діаграми (рис.5.7-5.13) з відсотками податків, які представлені в таблиці, від загальної суми податкових надходжень до зведеного бюджету.

Таблиця 5.1

Доля податкових надходжень у зведеному бюджеті за 1998-2004 рр.

|

Види податків / роки |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

1) Податок на приб.підпр. |

5694,4 | 6352,5 | 7698,4 | 8280 | 9398,3 | 13237,2 | 16161,7 |

|

2) ПП з громадян. |

3570,6 | 4434,4 | 6377,7 | 8774,9 | 10823,9 | 13521,3 | 13213,3 |

|

3)) Податки на власність |

193,1 | 296,2 | 529,5 | 552,4 | 587,3 | 600,2 | 658,7 |

|

4)) Платежі за використ. прир.ресурсів |

1488,3 | 1456,3 | 1977,1 | 2269 | 2449,8 | 2780,3 | 3383,9 |

|

5) Внутр. податок за тов. і послуги |

9247,9 | 10762,5 | 12246,7 | 13604,2 | 18192,2 | 18560,9 | 27738,6 |

|

6) ПДВ |

7460,1 | 8409,2 | 9441,4 | 10348,4 | 13471,2 | 1259,8 | 16233,2 |

|

7) Акцизний збір |

1288,8 | 1787,6 | 2239,7 | 2654,3 | 4098,2 | 5246,1 | 6204,4 |

|

8) Под. на міжнародну торгівлю та зовнішні операції |

972,7 | 1238,1 | 1560,7 | 1945,3 | 2366,2 | 3794,6 | 5066,9 |

|

9) Інші внутр. податки за тов. і послуги |

499 | 565,7 | 565,6 | 601,5 | 622,8 | 12055 | 5301 |

|

10) Інші податки (в тому числі місцеві) |

459,9 | 590,4 | 927,4 | 1290 | 1574,8 | 1826,8 | 1938,6 |

|

11) Держ. мито |

285,8 | 257,5 | 268,9 | 242 | 263,7 | 263,1 | 331,8 |

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |