| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Фінансова діагностика ЗАТ "Сіверянка"

Для підприємства та й для кредитора буде краще, якщо значення цього показника буде невеликим. Відношення заборгованості до активів в звітному році склало 60%, що на 10 % більше, ніж в 2006 році. Це говорить про збільшення боргів підприємства.

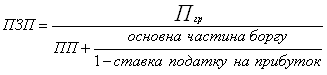

Відношення заборгованості до капіталізації – дає більш точну картину ризику підприємства при використанні позикових коштів. Даний показник розраховується як:

![]() (1.3.18)

(1.3.18)

![]() та

та ![]()

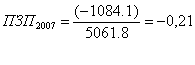

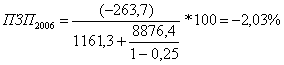

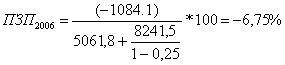

В 2007 році відношення заборгованості до капіталізації складає 12 %, що на 5 % більше, ніж в 2006 році. Тобто зростає ризик підприємства при використанні позикових коштів з кожним роком.

Співвідношення позикового (ПК) і власного (ВК) капіталу – показує скільки одиниць залучених коштів приходиться на кожну одиницю власних(форма №1, Пасив):

![]() (1.3.19)

(1.3.19)

![]() та

та ![]()

1,27 одиниці залучених коштів в 2007 році приходиться на одиницю власних, що на 0,31 одиниць більше, ніж в 2006 році. Даний показник є негативним для даного підприємства, бо свідчить про велику частку зобов’язань перед кредиторами. І ми можемо спостерігати тенденцію до зростання даного показника.

Відношення заборгованості до власного капіталу

![]()

![]()

![]()

Як видно з розрахунку заборгованість у 2007 році порівняно з 2006 зросла на 0,36 тис.грн. Тобто все більшу частку капіталу підприємства займають позики.

Коефіцієнт капіталізації (форма №1, рядки 280,620,380):

![]() , (1.3.20)

, (1.3.20)

![]() ;

;

![]() .

.

В 2007 році відношення рівня капіталізації до власного капіталу зросло порівняно з 2006 роком на 0,04 і склало.

Обіговість кредиторської заборгованості (КЗ) – показує, скільки обертів необхідно підприємству для оплати наявної заборгованості (форма №2, рядок 040; форма №1, ІІІ та ІV розділи Пасиву):

![]() (1.3.21)

(1.3.21)

де СРП – собівартість реалізованої продукції.

![]() (разів) та

(разів) та ![]() (разів)

(разів)

В 2006 році підприємству необхідно було 0,86 обороти для оплати наявної кредиторської заборгованості, що на 0,14 обороти менше, ніж у звітному році. Це є позитивний фактор, оскільки впливає на платоспроможність підприємства, а це в свою чергу стимулює потенційних кредиторів надавати позики нашому підприємству.

Середній період погашення кредиторської заборгованості – показує розрахункову кількість днів для погашення кредиту, отриманого від постачальників.

![]() (1.3.22)

(1.3.22)

![]() (дні) та

(дні) та ![]() (днів)

(днів)

В 2006 році підприємству необхідно було 419 дні для оплати наявної кредиторської заборгованості, що на 59 днів більше, ніж в 2007 році. Цей фактор є позитивним.

Показники прибутковості (рентабельності)

Дані показники дають змогу визначити наскільки підприємство є прибутковим, тобто визначити його рентабельність.

Рентабельність оборотного капіталу (оборотних засобів) – показує здатність підприємства отримувати прибуток від основної діяльності (форма №2, рядок 100; форма №1, ІІ розділ Активу):

![]() (1.3.23)

(1.3.23)

де ОП – операційний прибуток (збиток).

![]() та

та ![]()

Дані показники свідчать про те, що у 2006 році підприємство втратило здатність отримувати прибуток від операційної діяльності і отримало збиток, а у 2007 році збиток підприємства від операційної діяльності зростає на 14,6%.

Рентабельність активів – характеризує наскільки ефективно була використано кожна грошова одиниця (форма №2, рядки 010, 220; форма №1, рядок 280):

![]() (1.3.24)

(1.3.24)

![]()

![]()

Дані розрахунки з рентабельності підприємства свідчать, що управлінським персоналом була вибрана помилкова програма розвитку підприємства у 2007 році, тобто було неправильно складено виробничий план, що негативно вплинуло на ліквідність ЗАТ «Сіверянка».

Рентабельність власного капіталу (форма №2, рядок 220; форма №1, рядок 380):

![]() , (1.3.25)

, (1.3.25)

![]() .

. ![]() .

.

В 2007 році ефективність використання власних джерел фінансування підприємства склала -28 %, що на 10 % менше, ніж в 2006 році.

21.Рентабельність чистих активів (форма №2, рядок 220; форма №1, рядки 280, 620):

![]() , (1.3.26)

, (1.3.26)

![]() ;

; ![]() .

.

В 2007 році капітал підприємства використовувався на -25 %, що на 9 % меньше, ніж в 2006 році.

Ринкові показники

Дані показники розраховуються, якщо підприємство має акції та виплачує по ним дивіденди.

Чистий прибуток, що припадає на одну акцію:

![]() (1.3.27)

(1.3.27)

![]()

![]()

Фінансова звітність ЗАТ «Сіверянка» містить таку інформацію щодо акцій та дивідендів по них:

- усього було емітовано 368544 простих акцій;

- дивіденди не нараховуються;

Дивіденди на просту акцію:

![]() , (1.3.28)

, (1.3.28)

де Див1акц. – дивіденди на просту акцію.

![]() .

.

В 2007 році так же як і в 2006 році дивіденди на 1 акцію не нараховувалися. Відповідно, всі інші показники теж будуть рівними 0.

Показники обслуговування боргу

Ці показники дають змогу проаналізувати наскільки ефективна та можлива спалата боргів нашим підприємством.

Показник забезпеченості процентів – характеризує можливості підприємства сплачувати борги (форма №2, рядок 100; форма №3, рядок 130):

![]() (1.3.29)

(1.3.29)

де ПП – процентні платежі.

![]() та

та

В 2006 році показник забезпеченості процентів зріс лише на 0,02 одиниці, що говорить про досить незначну можливость підприємства сплачувати свої борги.

Показник забезпеченості процентів і основної суми боргу – дає більш точну можливість сплачувати борги. Цей показник розраховується як (форма №2, рядок 100; форма №3, рядок 130; форма №1, рядки 480,620):

(1.3.30)

(1.3.30)

Даний показник показує, що в 2007 році можливості підприємства сплачувати свої борги скоротилися на 4,72 % порівняно з 2006 роком.

Головною метою проведення фінансової діагностики підприємства є визначення його сильних і слабких сторін.

Отже, в результаті проведення аналізу ЗАТ «Сіверянка» були виявленні такі негативні явища, що безпосередньо впливають на діяльність підприємства:

1. Дана галузь діяльності є не дуже привабливою для інвесторів. А якщо й інвестор хоче вкласти гроші, то він обере конкурентноспроможне підприємство з гарними фінансовими показниками.

2. Значне зношення основних виробничих фондів.

3. Значна сума зобов’язань перед кредиторами, відлякування потенційних інвесторів.

4. Постійне збільшення вартості виробничих запасів, що призводить до підвищення собівартості наданих послуг.

5. Одержання збитку в результаті операційної діяльності.

6. Зменшення рівня рентабельності підприємства.

7. Збільшення кількості довгострокових кредитів банків.

8. Наявність великої кількості запасів, що не використовуються у виробництві, тобто які відображені в балансі, але не приносять прибутку.

9. Зменшення рівня власного капіталу, порівняно з позиковим капіталом.

Але поряд із недоліками звичайно є й позитивні моменти в діяльності ЗАТ «Сіверянка»:

1. Щодо рівня дебіторської заборгованості можна сказати, що спостерігається швидкість обертання даної величини майже в 2 рази частіше, у порівнянні з 2006 роком. Тобто тепер дебітори сплачують кошти вдвічі частіше, і підприємство може вільно їми розпоряджатися (проводити ефективну інвестиційну політику або розширювати дане виробництво).

2. Витрати на кожну грн. виготовленої продукції зменшились.

3. Зменшились витрати на збут.

4. Обіговість постійних активів збільшилась, що і відобразилось на ефективній інвестиційній політиці підприємства.

5. Підвищилась швидкість обертання ТМЗ, значить підприємство почало більш ефективно використовувати ТМЗ, можливо була введена економна та безвідходна технологія.

Шляхи покращення фінансового стану підприємства ЗАТ «Сіверянка»:

1. Постійний пошук нових клієнтів (споживачів), а також можливість освоювати нові суміжні види діяльності, які потребують невеликих витрат і приносять невеликі, але стабільні доходи (наприклад, перевезення грузів).

2. Пошук нових постачальників сировини і матеріалів (це в основному текстильні матеріали) і укладання з ними договорів на поставку.

3. Модернізація та оновлення основних засобів товариства.

4. Проведення маркетингових досліджень даного ринку збуту. Це повинен робити відділ маркетингу підприємства, щоб зберегти свої кошти.

5. Підвищення конкурентоспроможності робіт і послуг. Головним напрямком такої роботи є використання нових, прогресивних технологій, підвищення якості продукції, шляхом використання висококваліфікованих кадрів.

6. Головною причиною утворення збитку у звітному році було зменшення реалізованих послуг, тому в плані, який розробляється на наступний рік підприємство повинно збільшити ці обсяги. Це можна досягти шляхом укладання договорів з крупними клієнтами.

7. Зменшення рівня дебіторської заборгованості, а саме її терміну. Тобто при укладанні договорів з клієнтами чітко встановлювати терміни, в які кошти повинні бути на рахунку. Тим самим зростуть показники ліквідності ЗАТ «Сіверянка».

8. Використання екологічно-чистої сировини і матеріалів, що дозволить зменшити екологічне забруднення навколишнього середовища.

9. Підвищення рентабельності підприємства.

2. Аналіз і оцінка потреби підприємства в капіталі

Проаналізувавши структуру капіталу, його ліквідність, платоспроможність, рентабельність можемо визначити потребу в капіталі.

Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги.

2.1 Визначення потреби в капіталі в рамках фінансової, операційної та інвестиційної діяльності

Потреба в капіталі для фінансування основної діяльності підприємства зумовлена незбігом в часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію на виробництво якої понесені витрати.

Загальна потреба в капіталі = Капітал, що необхідний для фінансування основних засобів і нематеріальних активів (інвестиційна діяльність) + Капітал для фінансування оборотних активів (операційна діяльність)

Отже, загальна потреба в капіталі = 4434,3 - 4948,6 = - 514,2(тис. грн)

Грошові видатки для забезпечення основної діяльності можуть здійснюватись не лише в рамках операційної, а й в результаті інвестиційної діяльності.

Фінансування витрат не пов’язаних з основною діяльністю підприємства повинно здійснюватись за залишковим принципом за рахунок чистого прибутку.

2.2 Потреба в капіталі для фінансування основних засобів і нематеріальних активів

Потреба в капіталі для фінансування означених активів виникає в таких випадках:

- у разі заснування певного підприємства або започаткування виробництва нових видів продукції;

- якщо планується суттєве розширення виробництва, яке неможливо забезпечити за наявних потужностей;

- у разі технічного переозброєння наявних засобів з метою підвищення продуктивності виробництва чи поліпшення якості продукції.

На обсяги потреби в капіталі для фінансування основних засобів і нематеріальних активів впливають фактори:

- вид діяльності (галузь);

- місце розташування підприємства;

- обсяги виробництва продукції та їх види;

- первісна вартість активів, які заплановано придбати;

- вартість модернізації існуючих основних засобів;

- строк окупності інвестицій.

Базою для визначення потреби в капіталі для визначення придбання основних засобів і нематеріальних активів є план (бюджет) виробництва продукції.

Поряд з прогнозними обсягами виробництва і реалізації продукції на додаток до плану також наводиться перелік виробничих машин, обладнання, технічної документації, технологій, ноу-хау, будівель, споруд, які слід придбати для того, щоб забезпечити необхідних для виробництва планових обсягів продукції рівень технічної потужності. Виробнича потужність підприємства розраховується, виходячи з технічних норм продуктивності устаткування і виходів продукції з сировини. Технічні норми продуктивності основного технологічного устаткування і річний фонд робочого часу беруть в розрахунках відповідно до галузевих і інструкцій з визначення виробничих потужностей підприємств. Для встановлення ступеня використання виробничої потужності підприємства робиться розрахунок середньорічної потужності по кожному виду продукції з урахуванням введення і вибуття потужностей протягом року. Річна виробнича потужність обладнання визначається множенням середньорічної змінної потужності на число змін роботи в році. Використання потужностей (у %) визначається діленням річного планового випуску продукції на річну потужність і множенням отриманого результату на 100%.

Отже, необхідна кількість основного технологічного устаткування розраховується, виходячи з його продуктивності: відношення планового приросту обсягів виробництва продукції до прибутковості одиниці обладнання протягом року.

Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості.

Первісна вартість основних засобів та нематеріальних активів – це вартість окремих об’єктів основних засобів (нематеріальних активів), за якою вони зараховуються на баланс підприємства.

Ця вартість включає такі витрати:

- витрати на виготовлення чи придбання активів;

- транспортні витрати, пов’язані з доставкою засобів на підприємство;

- страхування під час транспортування;

- витрати, пов’язані з державною реєстрацією відповідних засобів (якщо це передбачено законодавством);

- митні платежі, інші непрямі податки, що не підлягають відшкодуванню;

- сплата комісійних винагород;

- вартість монтажу (спорудження, встановлення);

- витрати на реконструкцію, модернізацію та інші види поліпшення основних засобів;

- інші витрати, пов’язані з придбанням активів та доведення їх до стану, в якому вони придатні для використання за призначенням.

Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості. Капітал, необхідний для фінансування даних витрат, повинен бути мобілізований на довгостроковий період та повинен мати інвестиційний характер. Потреба в капіталі для фінансування необоротних активів є основною складовою бюджету інвестицій.

ЗАТ «Сіверянка» займається в основному виробництвом робочого одягу. А тому, для такого роду діяльності, підприємство повинно володіти відповідним обладнанням та устаткуванням.

Однією з найважливіших характеристик даного товариства є те що майже всі основні засоби вже застаріли, а оновлення необоротних активів здійснюється повільними темпами. Та й для того щоб у майбутніх періодах був прибуток, а не збиток, варто збільшити обсяг наданих послуг. А одним із факторів, що впливає на цей процес являється використання нового більш потужного обладнання.

Тому, ЗАТ «Сіверянка» повинно збільшити основні засоби, наприклад, таким шляхом:

1. Реалізувати списані необоротні активи, а отримані кошти використати для купівлі нового обладнання.

2. Використовуючи таку форму кредиту як лізинг отримати такі основні засоби у своє власне користування як:

- Машини та обладнання (певні станки, а також оброблюючі верстати) – 500 тис.грн.

- Транспортні засоби ( машини для перевезення) – 2500 тис.грн

- Інструменти та прилади, інвентар (безпосередньо засоби праці) – 50 тис.грн

- Будинки, споруди, передавальні пристрої – 10000 тис.грн.

Усього - 13050 тис.грн. Дані кошти можна взяти з нерозподіленого прибутку, тобто за власний рахунок провести реорганізацію виробництва, а можна залучити позикові кошти інвесторів, так як згідно розрахунку з’ясували, що залучення коштів інвесторів є більш вигідним для підприємства, аніж взяття кредитів банків. Обладнання, транспортні засоби та деякі інші основні засоби можна взяти в лізинг, тобто довгострокову оренду з правом викупу в подальшому за залишковою вартістю, щоб не втрачати час від простоїв виробництва.

2.3 Потреба в капіталі для фінансування оборотних активів

Етапи розрахунку потреби в капіталі для фінансування оборотних активів:

1. Визначення періоду, протягом якого кошти будуть «заморожені» в оборотних активах:

- тривалість виробництва;

- тривалість зберігання сировини, матеріалів і таке інше на складі;

- тривалість зберігання готової продукції на складі;

- строки оплати клієнтам відвантаженої продукції;

- строки оплати поставленої сировини, матеріалів тощо.

2. Визначення середніх витрат на виробництво продукції:

- одноденні витрати сировини, матеріалів, напівфабрикатів;

- одноденні витрати на персонал;

- одноденні накладні витрати.

3. Розрахунок потреби в капіталі для фінансування оборотних активів:

- кумулятивний метод;

- селективний метод.

Перший етап пов’язаний з визначенням кількості днів, на які кошти відволікаються в окремі позиції оборотних активів.

Загальний період, протягом якого капітал авансується в оборотні активи, визначається таким чином:

(+) період з моменту оплати сировини, матеріалів до їх постачання (360 днів);

(-) період надання товарних позичок постачальникам факторів виробництва (1 день);

(+) період зберігання сировини, матеріалів на складі;

(+) тривалість виробництва продукції, робіт, послуг (1 день) ;

(+) період зберігання готової продукції на складах (0 днів);

(+) строки надання товарних позичок споживачам продукції (період з моменту відвантаження продукції до моменту надходження коштів за неї) (72 дня);

(-) період використання авансів, одержаних від інших осіб у рахунок наступних поставок продукції (1 днів).

Отже, загальний період, протягом якого капітал авансується в оборотні активи, буде дорівнювати: 360-1+1+72-1=431 (днів).

Другий етап полягає у прогнозних розрахунках середньоденних витрат у грошовому еквіваленті, які авансуються в сировину, матеріали, напівфабрикати, персонал, накладні витрати тощо.

Для розрахунку цих витрат необхідно обчислити планову виробничу собівартість продукції, величину адміністративних витрат і витрат на збут.

Відповідно до фінансової звітності ЗАТ «Сіверянка» собівартість наданих послуг становила:

У 2006 році – 7593 тис. грн.

У 2007 році – 8259,1 тис. грн.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |