| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Сущность и роль Web-денег в современной экономике

Что качается функции денег как средства платежа, то здесь речь идёт, в первую очередь о безналичных расчётах, то есть когда момент передачи товара и момент оплаты различны во времени. Web-деньги реализуют эту функцию в полном объёме по следующим причинам: во-первых, операции с Web-деньгами носят чаще всего безналичный характер, во-вторых, момент передачи товара и момент оплаты действительно расходятся во времени (исключение составляют лишь операции по продаже информации или оплата телекоммуникационных услуг, когда момент оплаты и передачи товара практически совпадают).

Кроме того, функция денег как средства платежа способствует выполнению деньгами своей кредитной роли. Что касается Web-денег, то выдача ими кредитов столь же реальна, как и кредитование обычными деньгами. Наиболее полно кредитование в Интернете реализовано системой WebMoney, где организованы специальные кредитные торги, позволяющие кредиторам получить кредит, а заёмщикам наиболее выгодно вложить свои деньги.

Функция денег как средства накопления состоит в их способности быть особого рода активом, сохраняющимся на протяжении определённого периода времени и обеспечивающими его владельцу покупательную способность в будущем. Web-деньги довольно неплохо справляются с реализацией этой функции, так как существует возможность пополнения своего счёта в Процессинговом центре с помощью различных процедур зачисления денег. Кроме того, всё та же платёжная система WebMoney позволяет хранить деньги в ценных бумагах, называемых инструментами. Эта возможность реализуется путём участия в торгах и на аукционах INDX (Интернет-биржа с прямым доступом), возможность участвовать на которой даёт регистрация в системе WebMoney.

Выполнение деньгами функции мировых денег обусловлено обслуживанием ими международного денежного обращения. Кроме того, функция мировых денег способствует развитию международного кредита. И с этой функцией Web-деньги справляются довольно успешно. Во-первых, это обусловлено тем, что в Интернете понятия гражданство и резидентство довольно условны, если не сказать, - отсутствуют. Во-вторых, это связано с отсутствием различного рода ограничений, устанавливаемых государством на передвижение капитала. Хотя следует признать, что в Интернете существуют, скажем так, принципиально законопослушные системы, которые работают на принципах и по правилам, предусмотренными для банковских организаций. В то же время есть системы, которые принципиально отказываются следовать тем или иным "обычным законам" и прислушиваются только тех правил, которые установлены для интернет-коммерции.

Таким образом, можно сказать, что Web-деньги успешно выполняют четыре из пяти функций обычных денег. Это - мера стоимости, средство платежа, средство накопления и мировые деньги. Выполнение же деньгами функции средства обращения физически невозможно.

Выяснив, какие функции выполняют Web-деньги, попробуем определить их роль в современной экономике, а также оценить эффективность их использования в качестве альтернативы обычным платёжным системам.

В начале попробуем определить возможности платёжных систем через Интернет. Какие же сделки позволяют совершать эти системы? Как оказалось, таких сделок - масса, среди которых можно выделить следующие:

Оплата мобильной связи;

Оплата услуг провайдеров;

Оплата услуг спутниковых телевизионных систем;

Оплата проживания в некоторых гостиницах;

Заказ билетов;

Приобретение информации;

Оплата коммунальных услуг;

Выдача и погашение кредитов;

Приобретение ценных бумаг;

Возможность обмена валюты;

Приобретение книг, аудио - и видеокассет, а также компакт-дисков

прочие… [5,6,7,10]

Как видно, спектр возможностей довольно широк, начиная от совсем обычных платежей и заканчивая возможностью осуществления серьёзных финансов операций не отходя от компьютера.

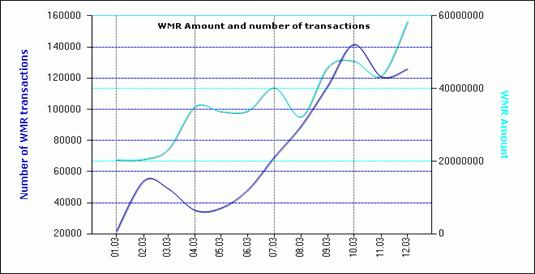

Что касается абсолютных показателей, то для характеристики роли Web-денег в современной экономике можно привести следующие официальные данные WebMoney Transfer по результатам за 2003 год. На графике 1 отображены обороты и количество операций, так называемых, WMR - WebMoney, выраженных в российских рублях, по месяцам. По суммарным показателям за год:

Оборот WMR составил 434 953 988 российских рублей,

Количество операций WMR - 907 641,Средняя сумма одной операции приблизительно равна 480 рублям.

Исходя из вышеприведённых данных, можно сказать, что большинство операций носит мелкий и средний характер. Это можно объяснить несколькими причинами. Во-первых, это - проблема доверия клиентов платёжной системе и нежелание рисковать крупными суммами. Во-вторых, большинство операций носили бытовой характер, то есть оплата телефона, спутникового телевидения и т.д. Также, такой огромный показатель мог получиться в результате активной игры клиентов на бирже IDNX, когда происходила многократная продажа одного и того же пакета ценных бумаг, а система каждый раз вносила сумму сделки в состав оборота.

График 1. [8]

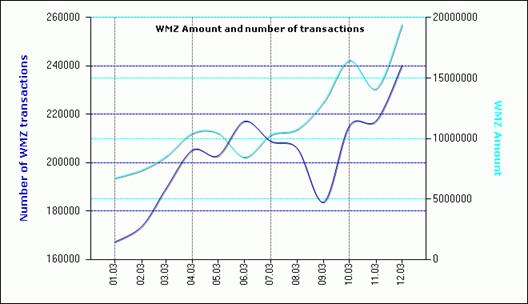

На втором графике отображены те же показатели: количество операций и обороты по месяцам применительно к WMZ - WebMoney, выраженных в долларах США. Что удивительно, но годовой оборот по WMZ намного превысил рублёвый. Вот итоговые годовые цифры:

Оборот WMZ составил 135 960 796 долларов США,

Количество операций WMR - 2 427 013,Средняя сумма одной операции приблизительно равна 56 долларам.

В сравнении долларовых и рублёвых операций бросается в глаза значительное преимущество американской валюты, что в принципе тоже объяснимо. Здесь, в первую очередь, надо отметить присутствие психологического момента. Дело в том, что все расценки в системе WebMoney Transfer приведены в долларах США, и большинство клиентов, несмотря на мультивалютность, предпочитают регистрировать свои кошельки (WebMoney Keeper) именно в WMZ.

График 2. [8]

Таким образом, можно сказать, что стремительное развитие Web-денег, а также их всё возрастающая роль обусловлены определёнными преимуществами, которые дают такие платёжные системы, а именно:

Беспрецедентный уровень безопасности, а также абсолютная приватность, обеспечиваемая благодаря использованию в алгоритма "слепой" подписи: сбор, анализ и использование третьими лицами в тех или иных целях информации о действиях пользователей принципиально невозможен.

Уникальное быстродействие и возможность мгновенных платежей "Person to Person" (P2P, C2C).

Электронный документооборот: с целью максимальной защиты прав пользователей при осуществлении тех или иных платежных операций Система автоматически протоколирует не только факт совершения платежа, но и факт обмена сторонами транзакции юридическими обязательствами в виде контрактов или договоров, подписываемых электронными цифровыми подписями (ЭЦП) контрагентов и сохраняемых в электронных кошельках пользователей.

Простота и доступность. Осуществление платежей полностью автоматизируется с сохранением лишь минимального контроля со стороны пользователя. От клиента требуется минимум манипуляций, которые, в свою очередь, не требуют специального обучения. Для работы в системе не требуется ничего, кроме компьютера, соединения с Интернетом и бесплатного программного обеспечения, устанавливаемого с интернет-сервера системы.

Крайне низкая себестоимость транзакции и, как следствие, бесплатное обслуживание для физических лиц, низкая стоимость обслуживания для юридических лиц (интернет-магазинов и пр.), составляющая 1-2% от суммы транзакции в зависимости от формы сотрудничества.

Мультивалютность: система может поддерживать потенциально бесконечное число различных валют и прочих финансовых единиц (электронные векселя, электронные акции и т.п.) одновременно.

3. Развитие Web-денег на территории России и Украины

На данный момент на территории СНГ Web-деньги получили развитие на территории России и Украины. В этих странах появились свои собственные системы, а также получили продолжение мировые платёжные системы. Кроме того, в результате взаимодействия некоторых российских и украинских систем появились совместные платёжные системы. Наиболее крупными из них являются следующие: CyberPlat, PayCash и WebMoney Transfer. Чтобы проанализировать их выделим определённые критерии и попытаемся сравнить эти системы с их помощью.

Сфера применения

В системе CyberPlat все пользователи делятся на две категории: юридические лица, которые могут платить и получать платежи, и физические, которые могут только платить. Таким образом, одно физическое лицо не может перевести в рамках системы деньги другому физическому лицу. Впрочем, справедливости ради, надо отметить, что последнее все же возможно, если физические лица имеют расчетные счета в банках-участниках.

Что касается PayCash и WebMoney, то в этих системах все пользователи обладают равными правами и могут свободно передавать деньги друг другу.

Мультивалютность

Собственно говоря, "мультивалютность" в применении к платежным системам вещь довольно относительная. Поскольку каждая система, провозглашающая свою "мультивалютность", может понимать ее по-разному. Под этим термином может пониматься и возможность конвертации в рамках системы одной мировой валюты в другую, и возможность свободного обмена условных денежных единиц системы на разные мировые валюты и обратно, и существование в рамках одной системы платежных единиц разного типа. Или сочетание нескольких таких свойств.

С системой CyberPlat все предельно ясно. Она работает только в российском правовом пространстве и выполняет по сути лишь роль транспортного протокола для банковских транзакций. Все конвертации валюты происходят за пределами системы.

Что касается PayCash и WebMoney, то обе эти системы работают со своей "внутренней" валютой, собственными денежными единицами и поддерживают конвертацию в любую существующую валюту на входе и на выходе, за счет своей открытости. Эта открытость состоит в том, что любой предприниматель, независимо от своей дислокации и от того, юридическое он лицо или физическое (в этом принципиальное отличие этих систем от CyberPlat), может открыть в рамках системы обменный пункт и обменивать "системную" валюту на валюту любой страны мира.

Хотя, надо заметить, возможность работы с любой валютой, кроме рублей, в рамках системы PayCash предусмотрена технологически, но на практике пока не реализована из-за "законопослушности" системы. Что, впрочем, не исключает возможности существования частных "обменников", не зарегистрированных в системе.

Что касается WebMoney, то в настоящее время в системе официально предусмотрен обмен на WM и обратно долларов США, чешских крон, российских рублей, казахских тенге и украинских гривен через обменные пункты на территориях этих стран. Все остальные валюты могут конвертироваться в WM и обратно через шлюз в банке IMB (Черногория). Другой особенностью WebMoney, которой нет ни у одной системы, является наличие в рамках системы не одной денежной единицы, а сразу двух - WMZ и WMR. Первая по стоимости соответствует одному доллару, вторая - одному рублю. Что интересно, "рублевая" единица появилась в системе относительно недавно и ее появление, по-видимому, служит цели придать большую гибкость в отношениях между WebMoney и российскими законодательством и обычаями делового оборота. Косвенно это подтверждается и тем, что именно вслед за появлением WMR российским бухгалтерам была предоставлена возможность выбора из нескольких схем учета WM.

Обмен WMR на WMZ и обратно осуществляется на интернет-бирже, где всегда можно найти приемлемое предложение. Курс обмена колеблется в пределах пары процентов вокруг курса ЦБ.

Комиссионные, взимаемые системой

Это то, за счет чего, собственно говоря, система существует. Комиссионные снимаются с каждой транзакции в системе. Например, если комиссионные системы составляют 1%, то, переведя кому-то 100 денежных единиц, вы теряете 101, поскольку 100 система переводит вашему партнеру, а 1 забирает себе.

Микроплатежи

Вообще-то микроплатежи - это самая сильная сторона независимых платежных систем. Это именно тот конек, за счет которого они конкурируют с традиционными платежными средствами. Обработка чека в 1 доллар обойдется вам дороже, чем его стоимость. Карточный платеж в 1 доллар для большинства интернет-продавцов будет нерентабельным. А вот однодолларовый или даже десятицентовый платеж любая система цифровых наличных проглотит не раздумывая.

Реально минимальная величина платежа определяется двумя факторами:

а) техническими возможностями;

б) минимальным порогом комиссионных.

И имеет соответственно два уровня. Уровень, который система может обеспечить технически, и уровень, при котором микроплатеж еще рентабелен. Ведь понятно, если система технически позволяет производить платежи в одну сотую цента, но при этом минимальная величина комиссионных с такого платежа составляет один цент, то никто никогда не воспользуется такой возможностью.

Среди наших трех систем в этом отношении резко выделяется PayCash, у этой системы заявленный технический порог составляет одну тысячную копейки, а минимальная величина комиссионных вообще не оговорена. Ответ на вопрос, чем это обусловлено - уникальной технологией, сведшей стоимость транзакций к нулю, или маркетинговой политикой, остается пока за кадром.

У WebMoney минимальная сумма платежа составляет 0,01 WM (то есть одну копейку или один цент), минимальная величина комиссионных также 0,01 WM. Это значит, что платеж в одну копейку обойдется вам в 50% комиссионных, платеж в 10 коп. - в 10%, а платеж в 50 коп. - в 2%. Что ж, наши предприниматели платят за карточные транзакции куда больше.

Что касается CyberPlat, то здесь минимальная величина рентабельных платежей зависит не от системы, а от банков, с которыми она работает.

Правовое пространство

Любая платежная система действует в рамках некоего правового поля.

С CyberPlat все более или менее ясно - это исключительно российская система, фактически обслуживающая обычные банковские платежи. А вот что касается PayCash и WebMoney, то обе эти системы позиционируют себя как международные. Впрочем, WebMoney не просто позиционирует, но и фактически является таковой: на момент написания этой статьи она официально действует (имеет представительства), кроме России, в США, Чехии, на Украине и в Казахстане. И еще обслуживает (через посредничество банков) клиентов из полутора десятков других стран, не имеющих представительств.

Поэтому вопрос взаимодействия одной системы с правовыми нормами разных стран довольно интересен.

Тут есть два пути.

1. Создать для каждой страны свою юридическую схему функционирования системы, полностью адаптированную к национальным рамкам и опирающуюся на некие национальные нормативные документы. В каждой стране системе придается строгий, закрепленный законом статус. По такому пути пошла PayCash. Так, например, для России речь идет о придании денежным единицам PayCash статуса предоплаченных финансовых продуктов в рамках указаний Центробанка №№ 276 и 277.

2. Второй путь - придать системе некие глобальные черты, основывающиеся на общепринятых в мировой практике обычаях делового оборота (пример такого подхода - дорожные чеки или векселя), и дать конечному пользователю возможность самому выбрать схему работы в национальных рамках. Это путь WebMoney. По замыслу идеологов WebMoney, денежная единица WM - это просто некий объект права, обладающий определенной ценностью. А уж выразить эту ценность можно в любой приемлемой законом форме. В одном случае это может быть долговое обязательство на предъявителя, в другом паевой взнос, в третьем - ценная бумага, наделяющая добросовестного владельца определенными правами.

Состыковка с бухгалтерией

Это довольно тонкий вопрос. Ведь такое понятие, как "работа с независимыми платежными системами", просто не предусмотрено российской бухгалтерией. Согласитесь, ни один бухгалтер, будучи в здравом уме и твердой памяти, не подпишет приходного ордера на 100 WM.

Однако он вполне может написать в своей бухгалтерской документации, что в счет уплаты получены такие-то ценные бумаги в электронной форме на такую-то сумму. И в качестве этих самых ценных бумаг будут выступать денежные единицы от WebMoney, PayCash или какой-нибудь другой электронной системы.

Ведь расчетным единицам платежных систем можно придать любой, не противоречащий закону статус и в дальнейшем учитывать их в бухгалтерской документации в соответствии с этим статусом. Все зависит от того, в какой форме будет заключен договор, по которому вы будете обменивать ваши деньги на расчетные единицы системы. Будет написано в договоре, что вы дали системе заем, - в бухгалтерии будут учитываться платежные обязательства (которыми можно рассчитываться так же, как и деньгами), напишете, что вы приобрели предоплаченные финансовые продукты - ваша бухгалтерия учтет и их.

Здесь пути двух наших внебанковских систем расходятся в разные стороны.

PayCash, как уже было сказано выше, выбирает для своих денежных единиц жесткий статус предоплаченных финансовых продуктов и собирается работать от лица банковских структур, имеющих разрешение Центробанка на выпуск таких продуктов.

WebMoney, наоборот, дает своим клиентам возможность выбрать, какой статус WM будет для них наиболее приемлем, и использует формы взаимоотношений, не требующие специального разрешения или лицензирования.

В настоящее время наиболее удобной формой работы с WM является их статус как "обязательства, дающего права доступа в систему WMT". Это обязательство обладает фиксированной ценностью и, что немаловажно, учитывается бухгалтерией "за балансом". Однако по желанию клиента с ним может быть заключен договор, придающий WM любой другой законный статус, например договор займа.

Впрочем, все сказанное относится к юридическим лицам.

Для физического лица, не обремененного бухгалтерией, денежные единицы платежных систем, - это просто сетевая валюта, которую всегда можно поменять на живые деньги.

Работа с кредитными картами

CyberPlat по своей сути предназначена для приема платежей по картам. Причем не только по кредитным и не только по международным. Она работает и с дебетовыми картами, и с российскими STB и Union. С 26 января - предоплаченные карты.

PayCash и WebMoney к кредитным картам относятся очень осторожно. Деньги в систему с них вводить нельзя: мошенник, получивший электронные деньги по фальшивой кредитке, успеет их потратить, прежде чем мошенничество будет обнаружено, и, - оборотная сторона анонимности и конфиденциальности расчетов, - вычислить его, скорее всего, не удастся.

Перевести деньги из системы на свою кредитку - без проблем. Эта операция сводится к переводу содержимого кошелька на банковский счет. Единственное отличие: из PayCash вы можете пока перевести деньги только в российский банк. Из WebMoney - в любой банк мира.

Конечно, наиболее интересной возможностью для интернет-продавца было бы получение через систему платежей с кредитных карт. Эта возможность есть только в CyberPlat. На сайте WebMoney упоминается принципиальная возможность такой операции, однако когда она будет реализована, не сообщается.

Удостоверение системой подлинности участников сделки

Опция, противоположная предыдущей. Очень часто, особенно при серьезных сделках, требуется отнюдь не анонимность, а наоборот, участники сделки желают знать друг друга, что называется, "в лицо". В системе CyberPlat такой проблемы не стоит. Если вы - клиент системы CyberCheck, значит, вы побывали в офисе CyberPlat и предъявили соответствующие документы. Факт наличия учетной записи удостоверяет вашу "юридическую личность".

С двумя другими системами ситуация сложнее. Даже если вы ввели при регистрации в системе PayCash или WebMoney свои данные, кто может поручиться, что они верные? Система WebMoney предусмотрела на этот случай сертификацию участников. Любой клиент системы может лично явиться к местному "аттестатору" системы или выслать по почте нотариально заверенные документы (если в его населенном пункте нет "аттестатора") и получить за небольшую плату электронный аттестат, удостоверяющий, что этот участник системы именно тот, за кого он себя выдает. Однако и здесь WebMoney умудрилась сохранить определенную долю анонимности. Каждый аттестованный участник может оговорить, что его персональные данные не разглашаются. В этом случае удостоверение личности выглядит примерно так: "Система WebMoney подтверждает, что участник номер такой-то действительно является Иваном Ивановичем Ивановым и его место жительства и паспортные данные системе известны, однако Иван Иванович закрыл их для публичного показа".

Система PayCash заявляет о возможности "удостоверения личности" участников системы, однако на практике он пока не реализован.

Шлюзы в зарубежные банки

В настоящее время возможность перевести содержимое своего кошелька непосредственно на счет в зарубежном банке (вы просто указываете реквизиты счета и деньги переводятся) имеется только в системе WebMoney. Валютное законодательство при этом не нарушается, поскольку за границу вывозится не валюта в обычном понимании, а частные платежные обязательства (WM имеют в этом отношении такой же статус, как и дорожные чеки - их не надо декларировать на таможне и получать разрешение на их вывоз). Однако в системе WebMoney имеется и специальный шлюз в Черногорийском банке IMB. Каждый участник системы может (да, впрочем, не только участник) прямо через Интернет открыть счет в этом банке, который будет иметь одну особенность. Все транзакции между этим счетом и системой WebMoney будут осуществляться мгновенно и без взимания банковских комиссионных. Это позволяет, с одной стороны, мгновенно вводить или выводить деньги из системы, а с другой, конвертировать в WM и обратно любую валюту, с которой работает банк (а это - большинство мировых валют).

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |