| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Состав и структура государственных расходов и доходов

При новом прогнозе цены на нефть, по оценке Минэкономики страны, дефицит бюджета в 2010 году составит 657,8 миллиардов тенге (5,48 миллиардов долларов или 3,5% от ВВП), в 2011 году 514,9 миллиардов тенге (4,29 миллиардов долларов или 2,4% от ВВП). В соответствии с принятым мажилисом законом, дефицит бюджета в 2010 году должен был составить 625,5 миллиарда тенге (5,2 миллиарда долларов, 3% ВВП), в 2011 году - 482,6 миллиарда тенге (4 миллиарда долларов, 3% ВВП).

По расчетам Минэкономики при новом прогнозе цен на нефть поступления в республиканский бюджет в 2009 году составят 2,86 триллиона тенге (23,84 миллиарда долларов), что меньше уточненного прогноза 2008 года на 476,3 миллиарда тенге (3,96 миллиарда долларов) В утвержденном мажилисом законе доходы 2009 года планировались на уровне 3,16 триллионов тенге (26,3 миллиарда долларов) с ростом по сравнению с нынешним годом на 15,8%. Расходы республиканского бюджета составят в 2009 году 3,43 триллиона тенге (28,58 миллиарда долларов), что на 239,3 миллиарда тенге (около 2 миллиардов долларов) меньше плана на 2008 год. В утвержденном мажилисом законе общий объем расходов республиканского бюджета планировался в 2009 году в сумме 3,7 триллиона тенге (30,8 миллиарда долларов).

Таким образом, снижение доходной части бюджета произошло из-за снижения прогнозируемых макроэкономических показателей (внутренней добавленной стоимости ненефтянного сектора, объемов импорта и экспорта); расширения в проекте нового Налогового кодекса инвестиционных налоговых преференций на весь несырьевой сектор экономики и снижения деловой активности. Одновременно предлагается оптимизировать расходы республиканского бюджета на 2009-2011 годы, в частности, сократить расходы на строительство новых объектов, обеспечивающих деятельность государственных органов, снизить расходы, направленные на модернизацию и приобретение вооружения и военной техники, вдвое сократить расходы на реализацию космической программы.

Глава 3. Проблемы и перспективы формирования и использования государственного бюджета

Замедлившийся рост мировой экономики, а также кризисная ситуация на финансовых и товарных рынках оказали влияние на развитие экономики в стране. Для смягчения результатов данного влияния, ввиду высокой степени интегрированности казахстанской экономики в мировую, были выработаны уточненные бюджетные сценарии на 2009 – 2011 года, направленные на реализацию политики управления бюджетом в условиях финансового кризиса.

Согласно Закону Республики Казахстан «О республиканском бюджете на 2009 – 2011 годы» от 4 декабря 2008 года № 96-IV, основными статьями государственных доходов и расходов на 2009 являются:

1) доходы – 2 845 331 476 тысяч тенге, в том числе по:

- налоговым поступлениям – 1 827 322 214 тысяч тенге;

- неналоговым поступлениям – 55 352 958 тысяч тенге;

- поступлениям от продажи основного капитала – 17 957 823 тысячи тенге;

- поступлениям трансфертов – 944 698 481 тысяча тенге;

2) затраты – 3 175 298 064 тысяч тенге;

3) чистое бюджетное кредитование – 46 154 983 тысяч тенге, в том числе:

- бюджетные кредиты – 60 177 000 тысяч тенге;

- погашение бюджетных кредитов – 14 022 017 тысяч тенге;

4) сальдо по операциям с финансовыми активами – 195 242 554 тысячи тенге, в том числе:

- приобретение финансовых активов – 196 742 554 тысяч тенге;

- поступления от продажи финансовых активов государства – 1 500 000 тысяч тенге;

5) дефицит – -571 364 125 тысяч тенге, или 3,4 процента к валовому внутреннему продукту страны;

6) финансирование дефицита бюджета – 571 364 125 тысяч тенге.

Планирование и исполнение бюджета в будущем будет сопровождаться полной информацией о направлениях и результатах использования бюджетных средств, на основании которой будут приниматься решения об изменении бюджетной политики, а государственные органы – нести ответственность за качественное исполнение своих функций.

Меры по совершенствованию процедур планирования и исполнения бюджета основываются на следующих принципах:

- гармонизации со стратегическими, среднесрочными целями, задачами социально-экономического развития республики и устойчивого роста конкурентоспособности экономики;

- достижения конечных результатов и целевых индикаторов, соответствующих индикаторам стратегических, среднесрочных задач социально-экономического развития республики и устойчивого роста конкурентоспособности экономики;

- корпоративного управления;

- достижения объективности формирования текущих и капитальных расходов государственных органов и организаций;

- интеграции процедур по разработке и исполнению бюджета;

- исключения дублирующих действий в процедурах исполнения бюджета внутри государственного органа, между ними;

- повышения производительности труда на этапах планирования и исполнения бюджета с оптимальным использованием информационных систем.

Бюджетирование, ориентированное на результат – это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости ожидаемых результатов использования бюджетных средств.

Данный метод дает возможность соизмерять затраты и результаты, выбирать наиболее эффективные пути расходования бюджетных средств, своевременно оценивать степень достижения запланированных результатов и их качество.

Реформирование бюджетного процесса создаст предпосылки введения принципов финансового менеджмента, т.е. расширение полномочий администраторов бюджетных программ по адаптации выполняемых функций к реальным возможностям, позволяющим судить о деятельности государственного органа по эффективности администрируемых программ.

С 2009 года будет осуществлен переход на трехлетнее бюджетное планирование. Разработка проекта республиканского бюджета на 2009 – 2011 годы будет основана на имеющемся опыте в среднесрочном прогнозировании развития экономики, доходов и расходов бюджета, и будет проводиться с применением усовершенствованных подходов к бюджетному процессу.

Рисунок 6 - Структура реформирования бюджетного процесса

Кроме того, 29 декабря 2008 года № 271 утверждена Методика прогнозирования поступлений бюджета, общими положениями которой являются следующие:

1. Планирование доходов республиканского и местных бюджетов и поступлений в бюджет, направляемых в Национальный фонд Республики Казахстан, является процессом разработки предложений по определению объемов поступлений республиканского и местных бюджетов на планируемый период и направлений их использования с учетом стратегических задач, приоритетности и в соответствии с задачами социально-экономического развития государства.

2. Прогнозирование поступлений бюджета осуществляется уполномоченным органом по государственному планированию с учетом прогноза социально-экономического развития и бюджетных параметров.

3. Прогнозирование поступлений доходов в бюджет, поступлений в бюджет, направляемых в Национальный фонд Республики Казахстан, на предстоящий год производится в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговым Кодексом), Бюджетным Кодексом Республики Казахстан, Указом Президента Республики Казахстан «О Концепции формирования и использования средств Национального фонда Республики Казахстан на среднесрочную перспективу» от 1 сентября 2005 года №1641 и другими нормативными правовыми актами.

4. Основными принципами прогнозирования поступлений доходов бюджета являются:

1) принцип преемственности – планирование республиканского и местных бюджетов, поступлений в бюджет, направляемых в Национальный фонд Республики Казахстан, основанное на прогнозах социально-экономического развития и бюджетных параметров, с учетом итогов бюджетного мониторинга, оценки результатов и исполнения бюджета истекшего и текущего финансовых годов;

2) принцип обоснованности – планирование доходов бюджета на основе нормативных правовых актов и других документов, определяющих необходимость включения в проект бюджета тех или иных поступлений;

3) принцип снижения зависимости расходов от нефтяных поступлений - уменьшение размера ненефтяного дефицита за счет целенаправленного развития ненефтяного сектора;

4) принцип единого подхода к формированию расчетов прогнозных показателей по административно-территориальным единицам;

5) принцип объективности – правильность определения прогнозов поступлений в бюджет по каждому виду налога, сборов и других обязательных платежей в целом по республике и в территориальном разрезе.

5. Процесс прогнозирования доходов показан на общей схеме прогнозирования и мониторинга (рисунок 7).

Рисунок 7 - Общая схема прогнозирования и мониторинга доходов:

Таким образом, несмотря на финансовый кризис в стране, бюджетный процесс приобретет большую стабильность и преемственность, поскольку исходной точкой, с которой будет начинаться процесс формирования бюджета, становятся ранее установленные прогнозы расходов и доходов. Бюджет формируется на «скользящей основе», при этом прошлогодний прогноз смещается на один год вперед.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

Бюджет выступает инструментом регулирования и стимулирования экономики, повышает эффективность производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Доходная часть государственного бюджета формируется в основном за счет налоговых поступлений и доходов, получаемых государством от различной деятельности, причем в рыночной экономике основным поступлением в госбюджет является подоходный налог с населения, т.е. с физических лиц (до 80%). Такой вид налогообложения считается наиболее прогрессивным, так как население не имеет возможности переложить налог на отпускные цены. Бизнес же такую практику применяет, когда его доходы облагаются налогом. Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов.

Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера.

Расходная часть государственного бюджета в странах с развитой рыночной экономикой предполагает выделение средств на социальные нужды (не менее 50% всех расходов), на поддержание обороноспособности страны (примерно 20%), обслуживание государственного долга, на предоставление дотаций предприятиям государственного сектора и развитие инфраструктуры. Структура расходной части бюджета в определенной степени зависит от ориентации государственной политики.

Общие показатели государственного бюджета Республики Казахстан выглядят следующим образом: за 2008 год поступления в государственный бюджет без учета поступлений займов составили 4 040,5 млрд.тенге и исполнены на 99,5%, расходы государственного бюджета за 2008 год без учета погашения займов составили 4 373,8 млрд.тенге, или 99,0% к плану в сумме 4 419,6 млрд.тенге. При запланированном дефиците в сумме 359,5 млрд.тенге, фактически дефицит сложился в сумме 332,2 млрд. тенге.

Использование государственного бюджета в рыночной экономике определяется целью создать наилучшие условия для функционирования рыночной системы - это охрана института частной собственности, создание условий для мобильности ресурсов, поддержание социальной стабильности общества, формирование конкурентной среды, направляющей производство на потребности покупателей. В последнее время, в условиях кризиса особенно четко обозначились усилия правительств на поддержание высокого конкурентоспособного потенциала общества на мировом рынке.

На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования.

Замедлившийся рост мировой экономики, а также кризисная ситуация на финансовых и товарных рынках оказали влияние на развитие экономики в стране. Для смягчения результатов данного влияния, ввиду высокой степени интегрированности казахстанской экономики в мировую, были выработаны уточненные бюджетные сценарии на 2009 – 2011 года, направленные на реализацию политики управления бюджетом в условиях финансового кризиса.

Планирование и исполнение бюджета в будущем будет сопровождаться полной информацией о направлениях и результатах использования бюджетных средств, на основании которой будут приниматься решения об изменении бюджетной политики, а государственные органы – нести ответственность за качественное исполнение своих функций.

Список использованных источников

1. Закон Республики Казахстан «О республиканском бюджете на 2009 – 2011 годы» от 4 декабря 2008 года № 96-IV

2. Отчёт Счетного комитета об исполнении республиканского бюджета за 2008 год (заключение к отчету Правительства), Астана, 2009

3. Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК

4. Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 – 2010 годы

5. Методика прогнозирования поступлений бюджета от 29 декабря 2008 года № 271

6. Доклад Министра финансов Республики Казахстан Жамишева Б.Б.по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие /сайт Министерства финансов minfin.kz

7. Итоги социально-экономического развития Республики Казахстан за 4 полугодие 2008 года и задачи на 1 полугодие 2009 года, г. Астана, февраль, 2009 год

8. Брайчева Т.В. Государственные финансы: Учебное пособие.- Санк-Петербург: Питер 2001. -288с.

9. Елубаева Ж.М. Бюджетная система Республики Казахстан: становление и перспективы развития: Автореферат. дис....к. э. н. Алматы, 2005.

10. Курс экономической теории: учебник – 4-е издание доп. и перераб. – Киров: «АЕА», 1999

11. Мельников В.Д. Основы финансов: Учебнки для вузов - Алматы. 2005.

12. Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Константинова, Л.П. Оукена и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи. ЮНИТИ, 1995 г.

13. Теория финансов: Учебное пособие /под ред. Н.Е. Заяц, М.К. Фисенко, Т.Е. Бондарь и др.- 2е изд., стереотип.- Мн.: Выш.шк., 1998 г.

14. Утибаев Б.С. Государственный бюджет: Учебник /Б.С. Утибаев, Р.М. Жунусова, В.А. Саткалиева - Алматы: экономика, 2006. - 412 с.

15. Шишкин А.Ф. Экономическая теория: учебн. пособ. для вузов. 2-е изд.: в 2 кн. Кн. 1 – М.: Гуманитарный издательский центр ВЛАДОС. 1996

16. Экономическая теория /Под. ред. А.И. Добрынина, Л.С. Таралевича: Учебник для вузов. 3-е изд. СПб: Изд СПбТУЭФ, изд. «Питер», 2000

17. Экономическая теория: Учеб. Для студ. Высш. Учеб. Заведений /Под ред. В.Д. Камаева. – 5-е изд., перераб. и доп. – М.: Гуманит. Изд. Центр ВЛАДОС, 1999 г.

18. Официальный сайт Министерства финансов Республики Казахстан www.minfin.kz

19. Официальный сайт Министерства экономики и бюджетного планирования Республики Казахстан www.minplan.kz

Приложение

1

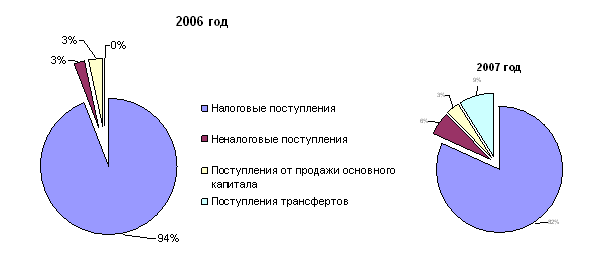

Приложение

1

|

|||

|

|||

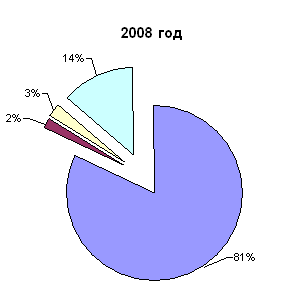

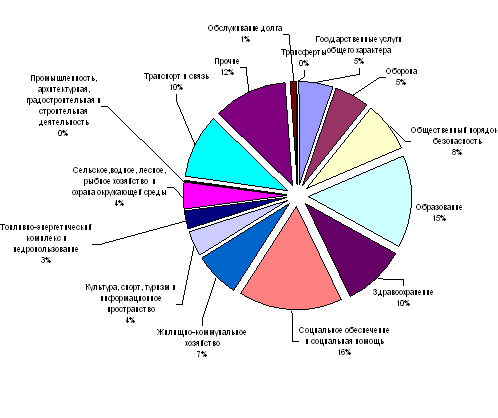

ПРИЛОЖЕНИЕ 2

Структура расходов государственного бюджета за 2007 год

ПРИЛОЖЕНИЕ 3

Анализ причин неисполнения плана финансирования по республиканскому бюджету за 1 квартал 2008 год, в млрд.тенге

| № | Основные причины неисполнения плана финансирования |

Сумма |

Удельный вес в общем объеме суммы неисполнения в % |

| Всего | 44,9 | 100,0 | |

| 1 | По объективным причинам | 5,9 | 13,1 |

| экономия по государственным закупкам, снижение фактической потребности на выплату по сравнению с прогнозной, изменение кросс курса иностранных валют, экономия по фонду оплаты труда | |||

| 2 | По субъективным причинам | 39,0 | 86,9 |

| несостоявшиеся конкурсы по государственным закупкам и длительное их проведение (не проведение), длительное проведение процедур заключения и регистрации договоров, не представление актов выполненных работ и счетов к оплате, не выполнение подрядчиками запланированных объемов работ и др.) |

[1] Курс экономической теории: учебник – 4-е издание доп. и перераб. – Киров: «АЕА», 1999, с. 145

[2] Утибаев Б.С. Государственный бюджет: Учебник /Б.С. Утибаев, Р.М. Жунусова, В.А. Саткалиева - Алматы: экономика, 2006, с.165

[3] Брайчева Т.В. Государственные финансы: Учебное пособие.- Санк-Петербург: Питер 2001, с.198

[4] Мельников В.Д. Основы финансов: Учебник для вузов - Алматы. 2005, с.298

[5] Мельников В.Д. Основы финансов: Учебнки для вузов - Алматы. 2005, с.177

[6] Доклад Министра финансов Республики Казахстан Жамишева Б.Б.по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие /сайт Министерства финансов minfin.kz

[7] Доклад Министра финансов Республики Казахстан Жамишева Б.Б.по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие /сайт Министерства финансов minfin.kz

[8] Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Константинова, Л.П. Оукена и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи. ЮНИТИ, 1995, с.267

[9] Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Константинова, Л.П. Оукена и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи. ЮНИТИ, 1995, с.301

[10] Отчёт Счетного комитета об исполнении республиканского бюджета за 2007 год (заключение к отчету Правительства), Астана, 2008