| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Состав и структура государственных расходов и доходов

Шестая часть - дефицит бюджета - представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование; положительная разница между этими величинами означает профицит бюджета.

Седьмая часть (и одновременно функциональная группа) финансирование дефицита (использование профицита) бюджета отражает расходы по погашению внутреннего и внешнего государственного долга. Она имеет двойное назначение:

1) в случае дефицита - привлечение средств из внутренних источников (от Национального банка, коммерческих банков, реализации ценных бумаг, по зачету, остатки бюджетных средств на начало года, обращаемые на покрытие расходов) и от внешних займов;

2) при профиците - использование сверхплановых поступлений, в первую очередь на погашение государственных обязательств или дополнительное финансирование первоочередных бюджетных программ.

Для финансирования дефицита используют три основных способа: монетизация, внешнее и внутреннее долговое финансирование. Каждый из способов несет в себе определенные положительные и негативные моменты.

Исполнение расходов и кредитование бюджета по ведомственной классификации означают группировку по администраторам бюджетных программ, например Администрация Президента Республики Казахстан, хозяйственное управление Парламента, Канцелярия Премьер-министра, акимы областей и городов Алматы и Астаны, министерства, комитеты, агентства, другие ведомства и службы Республики Казахстан.

Бюджетная классификация позволяет всесторонне четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации.

Таким образом, функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Глава 2. Анализ доходов и расходов государственного бюджета за последние три года

2.1 Анализ доходов государственного бюджета

Формирование государственных доходов осуществляется при самом активном участии государства: оно устанавливает долю чистого дохода общества, централизуемую в бюджете и оставляемую хозяйствующим субъектам, а также концентрирует часть личных доходов населения и другие средства общества.

Государство является собственником части средств производства и, соответственно, прибавочного продукта. В этих условиях значительным источником государственных доходов является доход от государственной собственности. Часть государственных доходов образуется за счет доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых налоговой системой государства для удовлетворения общенародных потребностей.

К доходам от государственной собственности относятся:

1) доход государственных предприятий и организаций в виде валового дохода (прибыли), налога на добавленную стоимость, акцизов, таможенных доходов;

2) доходы от государственного имущества (от государственного жилого фонда, земли, лесов, водных угодий, других природных ресурсов, средства от разгосударствления и приватизации государственной собственности);

3) доходы от платных услуг, оказываемых государственными учреждениями и организациями (регистрационные сборы, сборы за поверку, клеймение и экспертизу мер и измерительных приборов, плата за анализ и клеймение изделий из драгоценных металлов) и плата за нехозяйственные услуги (государственная пошлина, сбор дорожной полиции, заявочный сбор на товарные знаки);

4) специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий и др.

Государственные доходы имеют своим источником национальный доход, а финансовые ресурсы мобилизуются при распределении и перераспределении всей суммы валового общественного продукта. Покрытие государственных расходов обеспечивается совокупностью всех финансовых ресурсов государства.

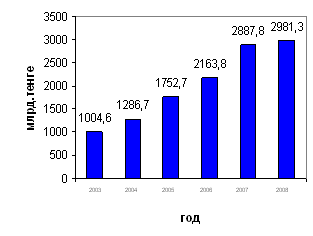

Проанализируем доходы государственного бюджета Республики Казахстан за несколько последних лет.

2003 г. – 1004,6 млрд. тенге

2004 г. – 1286,7 млрд. тенге

2005 г. – 1752,7 млрд. тенге

2006 г. – 2163,8 млрд. тенге

2007 г. – 2887,8 млрд. тенге

2008 г. – 2981,3 млрд. тенге

На основании вышеприведённых данных построена диаграмма, отображенная на рисунке 1.

|

Рисунок 1 - Динамика доходов государственного бюджета за 2003 – 2008 гг.

Из диаграммы видно, что доходная часть государственного бюджета РК растёт из года в год, так доходы бюджета за 2008 год превышают доходы за 2003 год более чем в 2 раза, прирост по данному периоду 2003-2008 гг. составляет 197%. В 2007 г. прирост доходов государственного бюджета по сравнению с 2006 годом составил 33, 4%.

Доходная часть государственного бюджета состоит из налоговых поступлений, неналоговых поступлений, поступлений от продажи основного и поступлений трансфертов. Структура доходов бюджета за 2003-2008 гг. отражена в таблице 1.

Таблица 1 - Структура доходов бюджета за 2003-2008 гг. (в млн. тенге)

| 2003 | 2004 | 2005 | 2006 | 2007 |

2008 (план на 1 сентября) |

|

| Налоговые поступления | 947 251 | 1 186 137 | 1 654 679 | 2 036 479 | 2 356 040 | 2 823 556 |

| Неналоговые поступления | 44 813 | 81 500 | 66 036 | 54 764 | 181 067 | 64 143 |

| Поступления от продажи основного капитала | 12 502 | 19 096 | 32 010 | 72 583 | 92 686 | 93 608 |

| Поступления трансфертов | 0 | 0 | 0 | 2 | 258 045 | 466 525 |

| Примечание: Составлено автором на основании данных Справки по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК | ||||||

Согласно таблице поступление трансфертов в 2003-2005 гг. в государственный бюджет не осуществлялось, в 2006 году составило 2 млн. тенге, в 2007 г. – 258045 млн. тенге, а согласно плану на 1 сентября 2008 г. составило 466 525 млн. тенге.

В приложении 1 приведён структурный анализ доходов государственного бюджета по годам, из которого можно сделать вывод, что доля налоговых поступлений уменьшается из года в год, так если налоговые поступления в 2003 году составляли 95% доходов госбюджета, в 2004 – 93%, в 2005, 2006 – 94%, то в 2007 – 82%, а в 2008 - 81%. Если доля поступлений от продажи основного капитала меняется несущественно, то поступления трансфертов растут начиная с 2006 года.

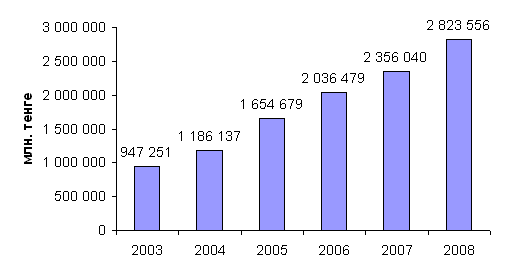

Проведём анализ динамики налоговых поступлений в бюджет за 2003-2008 гг.

Рисунок 2 - Динамика налоговых поступлений в государственный бюджет в период 2003-2008 гг.

Рисунок 2 наглядно демонстрирует рост налоговых поступлений в госбюджет, так с 2003 года они выросли более чем в 3 раза. Если проанализировать прирост за последние 3 года, то данные будут выглядеть следующим образом: в 2006 г. по сравнению с 2005 г. прирост налоговых поступлений составил 23%, в 2007 г. по сравнению с предыдущим годом прирост налоговых поступлений составил 16%, согласно плану на 1 сентября 2008 г. прирост налоговых поступлений по сравнению с 2007 годом составит 20%.

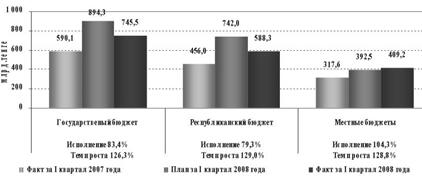

В своём Докладе по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие Министр финансов Республики Казахстан Жамишев Б.Б. отметил, что поступления в государственный бюджет без учета внешних займов составили 1 600,7 млрд. тенге (98,1% к плану на отчетный период), в т.ч. доходы составили 1 599,0 млрд.тенге, или 98,2%. При запланированном дефиците 169,0 млрд. тенге, фактически этот показатель сложился на уровне 112,2 млрд. тенге. По сравнению с аналогичным периодом 2007 года темп роста доходов государственного бюджета составил 121,7%, недопоступило 29,5 млрд.тенге (план – 1 628,5 млрд.тенге)[6] (рисунок 3).

Рисунок 3 - Исполнение доходов государственного бюджета за 1 квартал 2008 года по сравнению с аналогичным периодом 2007 года

Доходная часть бюджета в основном обеспечена за счет поступлений корпоративного подоходного налога, таможенных платежей и налогов, а также гарантированного трансферта из Национального фонда.

Корпоративного подоходного налога в бюджет поступило 407,3 млрд.тенге с перевыполнением на 6,7 млрд.тенге от установленного плана (доля поступлений от общего объема налоговых поступлений составляет 34,1%), в сравнении с аналогичным периодом 2007 года поступление увеличилось на 92,0 млрд. тенге.

Примечательна динамика поступления КПН. Как известно согласно законодательству в 1 квартале, т.е. до сдачи декларации, налогоплательщики уплачивают КПН исходя из среднемесячного поступления за прошлый год, а со второго квартала – исходя из предполагаемой прибыли на текущий год. Поэтому сохранение положительной динамики поступлений КПН во втором квартале свидетельствует о том, что бизнес, в целом, позитивно настроен в оценке своей прибыльности до конца года.

На объем поступлений таможенных платежей и налогов в значительной мере влияет объем импорта, а также начиная с мая месяца 2008 года поступления платежей от экспорта нефти, рост которых составил 116,2 % и сложился в сумме 17,2 млрд. долл. США (по оперативным данным), что на 2,4 млрд. долл. США больше, чем в аналогичном периоде прошлого года (за январь-июнь 2007 года – 14,8 млрд. долл. США). Темп роста поступлений таможенных платежей и налогов по сравнению с аналогичным периодом 2007 года составил 117,1%, на него повлияло увеличение доли товаров, оформляемых по низким ставкам вследствие снижения средневзвешенных ставок таможенного тарифа, что отразилось на суммах перечислений в бюджет. Фактически в бюджет поступило 325,7 млрд. тенге, что на 47,7 млрд. тенге больше по сравнению с аналогичным периодом 2007 года. По экспортной таможенной пошлине за полугодие в бюджет поступило 35,6 млрд. тенге.

Несмотря на положительный прирост поступлений, план по таможенным платежам и налогам не исполнен на сумму 40,6 млрд. тенге, что связано со снижением темпов инвестиционного импорта, в т.ч. строительных материалов и строительной техники.

Далее, уже по итогам 7 месяцев 2008 года таможенных платежей и налогов в бюджет поступило 445,8 млрд. тенге, или 100% от плана на отчетный период, значительное поступление сложилось в июле по экспортной таможенной пошлине - 60 млрд. тенге.

Поступления НДС на товары внутреннего производства составили 65,9 млрд. тенге (по сравнению с аналогичным периодом 2007 года уменьшились на 20,8 млрд. тенге), что объясняется ростом сумм возврата по нулевой ставке. Так за январь-июнь 2008 года возмещено 110,5 млрд. тенге, что на 38,2 млрд. тенге больше аналогичного периода прошлого года. Слайд 2.

По состоянию на 1 июля 2008 года сумма, подлежащая возврату по НДС по нулевой ставке, составила 233,5 млрд. тенге, или выросла на 75,8 млрд. тенге с начала года (157,7 млрд.тенге).

Доходы местных бюджетов за первое полугодие 2008 года составили 877,9 млрд. тенге, или 99,8 % к плану. При этом план перевыполнен по индивидуальному подоходному налогу на 7,7 млрд. тенге (106,2%). В общем объеме доходов местных бюджетов доля ИПН составила 15,1%. План по доходам местного бюджета не исполнен по г. Астана (93,2 %), Южно-Казахстанской (97,6%), Западно-Казахстанской (99,5%) и Атырауской областей (98,9%).

Согласно данных Министерства финансов, за 9 месяцев 2008 года поступления в республиканский бюджет составили 2 013,8 млрд.тенге (без учета поступления займов) и исполнены на 100,7% к плану на отчетный период. В том числе доходы исполнены соответственно на 2 003,4 млрд.тенге, 100,4%.

2.2 Анализ расходов государственного бюджета

Финансирование в меру выполнения планов (прогнозов) развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществлении мероприятий в соответствии с прогнозами экономического и социального развития.

Соблюдение режима экономии в использовании ресурсов - важный принцип организации государственных расходов, направленный на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное и бережливое их использование.

Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов.

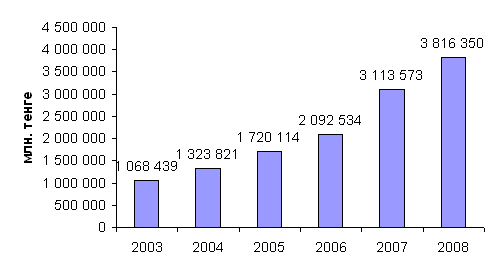

Для того, чтобы лучше понять динамику изменения расходной части госбюджета Республики Казахстан, проанализируем основные показатели за несколько прошедших лет.

Рисунок 4 - Динамика роста расходов государственного бюджета в период 2003-2008 гг.

Рисунок 4 наглядно демонстрирует рост расходов государственного бюджета. По сравнению с 2003 годом в 2008 году государственные расходы увеличились более чем в 3 раза. Значительный рост расходов наблюдается в последние года. Так в 2007 году расходы госбюджета по сравнению с 2006 годом увеличились на 49 %, а в 2008 году по сравнению с 2007 расходы выросли на 22%.

Проанализируем расходы государственного бюджета за период с 2003 по 2008 года по видам (таблица 2).

Таблица 2 - Расходы государственного бюджета за период 2003 по 2008 гг., млн. тенге

| 2003 | 2004 | 2005 | 2006 | 2007 |

2008 (план на 1 сентября) |

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||

| Расходы | 1 068 439 | 1 323 821 | 1 720 114 | 2 092 534 | 3 113 573 | 3 816 350 | ||||||

| Государственные услуги общего характера | 65 542 | 83 859 | 104 287 | 124 903 | 168 489 | 184 308 | ||||||

| Оборона | 47 483 | 58 011 | 78 663 | 99 992 | 166 646 | 167 481 | ||||||

|

Общественный порядок и безопасность | 91 593 | 118 564 | 152 904 | 179 872 | 240 993 | 270 191 |

|

||||

|

Образование | 152 734 | 195 583 | 261 210 | 327 773 | 455 780 | 577 153 |

|

||||

|

Здравоохранение | 89 781 | 131 184 | 185 456 | 223 373 | 299 391 | 396 855 |

|

||||

|

Социальное обеспечение и социальная помощь | 239 229 | 272 333 | 345 356 | 422 423 | 502 381 | 627 328 |

|

||||

|

Жилищно-коммунальное хозяйство | 34 693 | 69 058 | 130 226 | 149 430 | 221 462 | 266 573 |

|

||||

|

Культура, спорт, туризм и информационное пространство | 33 788 | 43 948 | 59 005 | 82 479 | 125 712 | 159 976 |

|

||||

|

Топливно-энергетический комплекс и недропользование | 8 486 | 25 319 | 30 612 | 37 186 | 86 275 | 78 546 |

|

||||

|

Cельское,водное, лесное, рыбное хозяйство и охрана окружающей среды | 62 471 | 83 256 | 90 848 | 103 143 | 129 503 | 163 520 |

|

||||

|

Промышленность, архитектурная, градостроительная и строительная деятельность | 3 896 | 2 353 | 5 215 | 12 434 | 10 465 | 11 111 |

|

||||

|

Транспорт и связь | 84 513 | 106 926 | 130 132 | 175 095 | 308 262 | 335 754 |

|

||||

|

Прочие | 106 297 | 89 147 | 102 195 | 115 116 | 364 163 | 519 706 |

|

||||

|

Обслуживание долга | 35 437 | 34 970 | 30 344 | 28 698 | 34 011 | 57 849 |

|

||||

|

Трансферты | 12 497 | 9 310 | 13 658 | 10 619 | 38 |

|

|||||

|

Примечание: Составлено автором на основании данных Справки по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК |

|

||||||||||

ИНТЕРЕСНОЕ

© 2009 Все права защищены. |