| |

МЕНЮ

- Главная

- Языкознание филология

- Финансовые науки

- Управленческие науки

- Товароведение

- Технология

- Теплотехника

- Теория организации

- Теория государства и права

- Таможенная система

- Схемотехника

- Строительство

- Страхование

- Статистика

- Религия и мифология

- Психология и педагогика

- Промышленность производство

- Медицинские науки

- Медицина

- Краеведение и этнография

- Компьютерные науки

- История

- Искусство и культура

- Информатика

- Инвестиции

- Издательское дело и полиграфия

- Зоология

- Журналистика

- Естествознание

- Деньги и кредит

- Делопроизводство

- Гражданское право и процесс

- Государство и право

- Геополитика

- Геология

- Геодезия

- География

- Военная кафедра

- Ветеринария

- Валютные отношения

- Бухгалтерский учет и аудит

- Ботаника и сельское хоз-во

- Биржевое дело

- Биология и химия

- Биология

- Безопасность жизнедеятельности

- Банковское дело

- Астрономия

- Астрология

- Архитектура

- Арбитражный процесс

- Административное право

- Авиация и космонавтика

- Карта сайта

Курсовая работа: Рынок векселей в России

Рис. 2.8. Структура вложений коммерческих банков на фондовом рынке [18]

Конъюнктура вексельного рынка

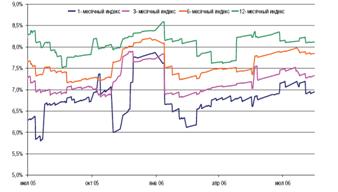

В первую очередь роста ставок происходил в коротком секторе, основной причиной которого стали, по нашему мнению, высокие ставки на рынке МБК, которые практически не опускались ниже 2% годовых, а их верхняя граница колебалась на уровне в среднем 4-5% годовых. Определенную поддержку российскому долговому рынку и долгосрочному сектору векселей оказывало относительно высокая рублевая ликвидность и укрепление рубля. Однако в мае укрепление рубля остановилось, на мировом рынке возросли опасения дальнейшего повышения доходности вслед за продолжением цикла повышения учетной ставки ФРС США, ожидаемой многими инвесторами паузы так и не было взято монетарными властями США. Результатом этого стало ускорение темпов роста доходности на вексельном рынке во всех секторах. На конец июля доходность годового индекса «RUX-РЕГИОН», которые отражают среднюю доходность наиболее ликвидных банковских векселей, достиг уровня 8,2-8,4% годовых против его минимальных в первой половине года отметки на уровне 7,6-7,7% годовых. Трех- и шестимесячные вексельные индексы вросли на 60-70 б.п. до 7,5-7,9% годовых. Самый краткосрочный (один месяц) индекс после снижения до 6,1-6,2% в феврале-марте к концу июня вырос до 7,0-7,1% годовых.

В начале второй половине 2006 г. наблюдалась стабилизация процентных ставок на текущих уровнях по векселям первого — второго эшелона и снижение в третьем. Пауза в цикле повышения учетной ставки ФРС США и возможное ослабление монетарной политики в следующем году, продолжение укрепления рубля, повышение кредитного рейтинга России, обусловленного высокими макроэкономическими показателями и досрочным погашением долга Парижскому клубу кредиторов, были в тот момент основными факторами стабилизации доходности на рублевом долговом рынке в целом и на вексельном рынке, в частности.

Однако со второй половины октября и практически до конца декабря на фоне резкого снижения свободных остатков рублевых средств (до 400-450 млрд. рублей с 600-700 млрд. летом), повышения процентных ставок на рынке МБК, уровень которых не опускался ниже 5-6% годовых, на рынке векселей наблюдался резкий рост доходности, который в среднем составил от одного процентного пункта и выше. К концу декабря доходность месячных векселей в среднем составляла около 8%, годовых векселей — около 9% годовых.

Рис. 2.9. Вексельные индексы «RUX-РЕГИОН» [18]

Подводя итоги 2006 года можно отметить, что вексельный рынок продолжает расти в абсолютном выражении, сохраняя существенную долю на рублевом долговом рынке.

Наблюдаемый в 2006 году рост вексельного рынка обеспечивают по-прежнему кредитные организации, быстрый рост объемов кредитования как юридических лиц, так и (особенно) физических лиц требуют от них активного использования всех возможных инструментов привлечения финансирования, в т.ч. и векселей. В ближайшее время эта тенденция по нашему мнению сохранится.

Коммерческие банки являются не только крупнейшими векселедателями, но и крупнейшими игроками на этом рынке. Кроме того, высокая ликвидность (по данному показателю векселя сохраняют лидирующие позиции) и относительно короткие сроки вложения обеспечивают сохранение относительно высокого спроса со стороны инвесторов.

Можно отметить, что вексель продолжает терять позиции как источника инвестиционных ресурсов для корпоративных заемщиков, оставаясь при этом достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования достаточно широкого круга банков и компаний, в т.ч. и для тех, кому будет недоступен новый инструмент — биржевые облигации (это относится и к большей части банков).

Кроме того, в 2006 году произошел рост публичных вексельных программ со стороны корпоративных заемщиков. В ближайшие годы мы ожидаем сохранение роста публичности на вексельном рынке, что будет продолжением тех тенденций, которые мы наблюдали в прошедшем 2006 году. Во-первых, вексель, по-прежнему, останется единственно возможным инструментом публичного заимствования для компаний с небольшим объемом бизнеса (например, с годовой выручкой до 1,0-1,5 млрд. рублей), но имеющим хорошие перспективы дальнейшего роста и развития (в т.ч. как первый шаг на пути к облигационному займу, IPO). Во-вторых, вексельные программы стали активно использоваться в качестве «бридж»-финансирования перед размещением облигационных займов. В третьих, вексельное заимствование остается быстрым и достаточно удобным инструментом для краткосрочного финансирования (с целью, например, сезонного увеличения оборотных средств, покрытия кассовых разрывов и т.п.) компаний, которые уже успешно работают на облигационном рынке и известны широкому кругу инвесторов.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ВЕКСЕЛЬНОГО РЫНКА В РОССИИ

3.1 Проблемы развития вексельного рынка

Уже несколько лет многие профучастники говорят о том, что по мере развития облигационного рынка вексельный рынок неизбежно начнет вымирать, постепенно снижая обороты. Однако сегодня можно утверждать, что этого НЕ происходит, напротив, вексельный рынок эволюционирует, приобретая опыт размещения и обращения облигаций.

Одним из таких эволюционных шагов стало повышение публичности вексельного рынка. В большей степени это касается выхода на рынок новых заемщиков. Так, размещению векселей той или иной компании в последнее время, как правило, предшествует довольно серьезная работа по ознакомлению потенциальных инвесторов с ее историей и текущей деятельностью, финансовым положением и уровнем кредитоспособности. Для достижения максимального эффекта векселедатели активно сотрудничают со СМИ, выпускают пресс-релизы и инвестиционные меморандумы, ничем не уступающие облигационным. В результате к моменту выписки бумаг участники вексельного рынка имеют довольно четкое представление о положении дел у векселедателя, а не покупают кота в мешке, как это было раньше. Пойти на подобный шаг компании и кредитные организации вынудило два обстоятельства: прошлогодний кризис доверия и желание сформировать полноценный рынок по своим обязательствам.

Что касается кризиса доверия, то, после проблем с некоторыми коммерческими банками летом 2004 г. рынок банковских векселей на несколько месяцев сократился до минимума: в обращении остались бумаги лишь двух десятков банков. Активность в секторе корпоративных бумаг вообще упала до нуля. Однако по мере решения внутренних проблем и возобновления тенденции к снижению доходностей участники вексельного рынка вернулись к вопросу восстановления прежних и необходимости открытия новых лимитов. Этот момент в истории вексельного рынка можно назвать переломным. Дело в том, что на продолжительный период времени уровень доходности векселя перестал иметь решающее значение, тогда как надежность векселедателя, напротив, вышла на первое место. Естественно, подобные перемены вынуждали векселедателей повышать свою открытость и прозрачность и в результате становиться более публичными.

Было еще одно обстоятельство, заставившее заемщиков пересмотреть свой подход к вексельным программам, а заодно и изменить требования к их организации. Долгое время размещение обязательств новых и малоизвестных векселедателей, будь то банк или компания, осуществлялось по схеме «векселедатель — организатор размещения — клиенты организатора выпуска». В качестве организатора выпуска, как правило, выбирался участник вексельного рынка, располагающий широкой клиентской базой. При этом нередко многие из его клиентов сами напрямую с векселями не работали, доверяя свои средства в управление. В итоге большая часть выпуска оседала в их портфелях до погашения. Если же у кого-нибудь из клиентов возникала потребность в деньгах, то продать векселя можно было лишь организатору, так как никакого рынка по размещенным таким способом векселям, естественно, не существовало. В отдельных случаях векселедатель предоставлял возможность досрочного учета своих векселей, однако, как правило, объявленные им ставки ущемляли интересы держателя бумаги.

Изначально подобная схема вполне устраивала векселедателей, поскольку их главной задачей было оперативное привлечение средств на текущие нужды. Однако со временем заемщики осознали, что, повышая ликвидность собственных обязательств, они могут не только привлекать средства более дешево и оперативно, но и существенно повышать объем такого рода заимствований. В результате перед организаторами вексельных программ, помимо всего прочего, все чаще стала ставиться задача по организации полноценного вторичного рынка размещаемых бумаг.

Сначала организаторы вексельных размещений чаще всего ограничивались поддержанием двухсторонних котировок на наиболее известных информационно-торговых площадках. Впрочем, в случае «распихивания» векселей по «карманам» собственных клиентов, особого смысла в этом не было. Поэтому в определенный момент времени для создания полноценного вторичного рынка и повышения ликвидности выпуска организаторы стали привлекать соорганизаторов. В состав таких пулов, как правило, включаются 2-3 участника, как минимум один из которых является активным участником вексельного рынка. Обычно организатор и соорганизаторы заранее оговаривают размер своего участия, т. е. количество векселей

Фактически подобная схема представляет собой вариант гарантированного размещения, последние годы часто практикуемого при выпуске облигаций. И хотя в зависимости от статуса участников размер их комиссии может несколько различаться, прочие условия выписки векселей для всех участников пула одинаковы. Благодаря этому на этапе вторичного размещения бумаг удается избежать ценового демпинга уже непосредственно на вексельном рынке, что также является необходимым условием для повышения ликвидности выпуска. Отметим, что, хотя за векселедателем и сохраняется право самостоятельного размещения собственных обязательств, ставки его выписки не должны превышать оговоренные участниками пула уровни. Это ограничение в какой-то мере позволило централизовать процесс выписки векселей и исключить нежелательные ценовые колебания на этапе размещения.

Еще одним новшеством, положительно повлиявшим на вексельный рынок, можно считать появление так называемого траншевого размещения векселей. Так, если раньше с момента объявления о начале размещения обязательств векселедателя выписка велась фактически непрерывно, то в настоящее время векселедатель и участники размещения стали заранее оговаривать общий номинал бумаг, после реализации которого выписка ими временно прекращается. Размер транша в таком случае обычно продиктован реальными потребностями векселедателя в денежных средствах, но может быть и скорректирован организаторами в целях увеличения ликвидности выпуска. Кроме того, на весь период размещения транша сторонами также фиксируется как срок, так и ставки, по которым будет производиться выписка. Преимуществ у подобного способа размещения довольно много: во-первых, у инвесторов соз дается четкое представление о потребностях векселедателя в денежных средствах и совокупном размере его вексельной задолженности; во-вторых, фиксирование ставок на заранее оговоренный период времени дает участникам рынка определенную степень свободы, а также возможность заработать свою комиссию практически на всех этапах размещения. И наконец, перерывы между траншами позволяют не только распространить бумагу между широким кругом лиц, но и начать обращение на вторичном рынке.

Кроме совершенствования механизмов размещения векселей и организации вторичного обращения, организаторы рынка пытаются повысить привлекательность векселей за счет расширения сопутствующих услуг. Речь, конечно, идет об услугах домициляции, а также создании единого депозитария.

Что касается организации домициляции векселей, то изначально подобная услуга предоставлялась в случаях, когда векселедатель находился в удалении от основных рынков обращения его обязательств или не имел возможности осуществлять проверку векселей. Однако со временем инвесторы поняли удобство и преимущество того, что при погашении векселя они могут обратиться к тому же участнику рынка, у которого вексель был изначально куплен. Это особенно удобно, когда инвестор планирует сразу после погашения векселей приобрести новый выпуск бумаг.

Задача другого вида сервиса, единого депозитария, — обеспечить максимально простой и удобный доступ на рынок инвесторов, в прямом и переносном смысле далеких от рынка. Прежде всего наличие подобной услуги способствует выходу на рынок небольших региональных компаний и банков, которые территориально находятся вдали от основных центров вексельной торговли — Москвы, Екатеринбурга и Санкт-Петербурга. Не имея представительств в этих городах, при погашении или продаже бумаг они вынуждены нести дополнительные издержки по их транспортировке. Кроме того, наличие единого депозитария позволяет участнику рынка избежать большого количества специфических рисков, присущих векселям (порчи, утери, кражи, фальсификации и мошенничества). Это делает торговлю более удобной и выгодной, что стимулирует активность игроков и привлекает на рынок новых участников, избегавших ранее инвестировать средства в векселя по вышеназванным причинам.

Как ни странно это звучит, но развитию вексельного рынка способствует и расширение конкурирующего сектора — облигационного рынка. За последний год на облигационном рынке появилось довольно много новых эмитентов. Однако, придя на более «цивилизованный» рынок, они не отказались от своих вексельных программ. Таким образом, все больше компаний (а за последний год к ним стали присоединяться и банки) оказываются представленными на обоих рынках.

Конечно, облигационный рынок более прозрачен и в плане организации торгов, и в отношении формирования цен. В свою очередь наличие у эмитента облигаций позволяет более адекватно оценить уровни доходности его вексельных обязательств. При этом, как ни странно, доходности по векселям обычно на несколько процентных пунктов выше, чем по облигациям того же эмитента. Можно довольно много говорить о том, откуда возникает подобная премия, однако ни для кого не секрет, что кредитные риски владельцы облигаций и векселей несут одинаковые. Именно поэтому лимиты на операции с векселями и облигациями часто устанавливаются в рамках одного общего лимита, рассчитанного на конкретного эмитента. Естественно, по мере роста ликвидности облигаций и снижения их доходности трейдеры в поисках более высокого заработка обращают внимание и на векселя компании. Таким образом, на вексельный рынок приходят те, кто до этого никогда не работал с векселями, а также возвращаются прежние игроки, хорошо знакомые с данным сегментом долгового рынка.

Интересно и то, что, помимо изменений в организации размещений и структуре участников вексельного рынка, наблюдается пересмотр принципов торговли, а точнее, подхода к получению прибыли. Ранее участники рынка зарабатывали на общем движении, которому следовали векселя вслед за облигациями. Теперь вексельный рынок стал более самостоятельным и уже не так сильно зависит от тенденций и движений облигационного рынка. В то же время за счет повышения прозрачности и публичности векселедателей у участников рынка появилась возможность делать более точные оценки их финансового состояния, на основании которых выискивать из общей массы недооцененные или, напротив, слишком дорогие бумаги. Понятно, что, например, для рынка акций или облигаций подобный способ торговли не является чем-то новым, но для рынка векселей это своего рода ноу-хау, поскольку раньше решить данную задачу подчас можно было лишь эмпирическим путем.

При всех этих, безусловно, позитивных изменениях многие проблемы, присущие вексельному рынку, до сих пор остаются нерешенными. Прежде всего существует много сложностей, связанных с документарной формой векселя (на что было указано выше при упоминании единого депозитария). Вторая серьезная проблема заключается в том, что вексельный рынок представляет собой олигополию. Количество основных игроков фактически ограниченно 5 профессиональными участниками, на которых приходится до 90% от суммарного оборота, что в значительной мере затрудняет приход на рынок новых игроков со своими клиентами-эмитентами. И наконец, ахиллесова пята вексельного рынка — проблемы юридического характера. Это и сложности, возникающие при обосновании «вексельных возражений» (оснований, по которым тот, кому предъявлено требование о платеже по векселю, отказывается его исполнять), и правильная юридическая классификация документа, не признанного векселем ввиду отсутствия какого-либо существенного реквизита или несоответствия обязательных реквизитов векселя предписаниям вексельного закона (дефект формы). Не в полной мере урегулированы вопросы о существе и характере прав, передаваемых посредством индоссамента, о юридической природе и правовых последствиях совершения залогового индоссамента, а также процедура передачи векселя его держателем векселедателю при его погашении и связанные с этим риски векселедержателя и/или векселедателя, определение момента оплаты вексельного обязательства и др.

И все же налицо тот факт, что в последние годы вексельный рынок сделал значительный шаг вперед, чем доказал свое право на существование. При этом очевидно, что потенциал векселя как инструмента для размещения и привлечения реализован пока не в полной мере, что позволяет надеяться на дальнейшее развитие этого уникального сегмента долгового рынка.

3.2 Перспективы развития вексельного рынка России

Говоря о перспективах вексельного рынка, нельзя не отметить, что в настоящее время спрос на векселя по-прежнему ограничен небольшим списком крупнейших банков и промышленных компаний, что определяется в первую очередь ликвидностью их ценных бумаг, т. е. возможностью быстрого проведения операций покупки/продажи, а также заключением под них операций РЕПО. В то же время восстановление вексельного рынка до его «докризисного» состояния может произойти только после полного преодоления «кризиса доверия» между банками, для чего может потребоваться как минимум еще несколько месяцев. При этом с особым интересом участники вексельного рынка будут ждать объявление решения Банка России по включению коммерческих банков в систему страхования вкладов, которое станет своеобразной дополнительной гарантией надежности и финансовой устойчивости для этих банков и их ценных бумаг. Вместе с тем восстановление функционирования банковской системы в полном объеме позволит развивать вексельные программы средним и более мелким промышленным и торговым компаниям, спрос на ценные бумаги которых существенно снизился после кризиса из-за опасения невозможности рефинансирования ими старых долгов в условиях ограничения финансирования со стороны банковской системы.

Тем не менее развитие практики выпуска векселей с целью привлечь краткосрочные денежные средства, несомненно, будет продолжаться благодаря некоторым преимуществам для компаний-векселедателей по сравнению с традиционным банковским кредитованием или выпуском облигационных займов. Их кратко можно сформулировать следующим образом:

1. более свободный и легкий доступ к долговым капиталам;

2. снижение регулятивных (организационных) издержек;

3. потенциальная возможность снижения стоимости финансовых ресурсов для векселедателя;

4. возможность оперативного управления долговым портфелем;

5. возможность использования векселей в качестве расчетного средства;

6. и как результат повышение финансовой устойчивости векселедателя в целом.

В то же время нельзя не отметить, что вексельный рынок остается все же более рискованным вложением для инвесторов, что определяется несколькими основными факторами. Например, его документарная форма повышает риск приобретения фальшивых векселей либо векселей с дефектами формы, требует от инвестора затрат на проведение криминалистической экспертизы и дополнительных проверок. Выходом из этой ситуации служит организация «безналичного» обращения векселей путем помещения их в кастодиальный депозитарий.

Еще одним фактором, снижающим привлекательность векселя и повышающим риски для инвестора, является недостаточная информационная прозрачность векселедателя. Хотя в последнее время все больше векселедателей, особенно впервые выходящих на рынок, а также организаторов их вексельных программ предоставляют определенную информацию о своей деятельности и финансовом положении, но гарантий, что они будут делать это в полном объеме и регулярно, пока нет. Кроме того, часто отсутствует информация об объемах выпущенных векселей, их структуре и т. п., что также является своеобразным «минусом» при принятии решения инвесторами. В этой связи определенным преимуществом на рынке пользуются векселя компаний, которые разместили собственные облигации и для которых регулярное раскрытие информации — необходимое условие. Таким образом, облигационный рынок, являясь отчасти конкурентом рынку векселей, может способствовать развитию вексельного рынка. Однако говорить о конкуренции между этими сегментами долгового рынка можно только условно, так как заимствования путем выпуска облигаций и векселей решают абсолютно разные задачи, стоящие перед предприятием или банком.

Для дальнейшего развития и повышения привлекательности вексельного рынка в целом необходимо выполнить ряд условий, к которым, в частности, можно отнести развитие практики «безналичного» обращения векселей, создание организованной торговой площадки, повышение информационной прозрачности векселедателей и уровня их открытости для инвесторов. Реализация этих, а также ряда других условий позволит вексельному рынку выйти на новый более качественный уровень, что в свою очередь позволит промышленным, торговым и другим компаниям существенно упростить механизм привлечения средств с рынка капитала, а участникам фондового рынка даст еще более безопасный и ликвидный инструмент для краткосрочных инвестиций.

Вексель — это особый вид письменного долгового обязательства, составленный в предписанной законом форме и дающий его владельцу бесспорное право требовать по истечении определенного срока с лица, выдавшего или акцептовавшего обязательство, обозначенной в нем денежной суммы.

Согласно ст. ст. 143 и 815 ГК РФ векселем признается ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя (простой вексель) или иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного срока определенную сумму векселедержателю. Таким образом, вексельное обязательство можно охарактеризовать как безусловное, абстрактное, строго формальное денежное обязательство. Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик.

Среди особенностей векселя как ценной бумаги можно назвать его свойства строгой формальности, безусловности и абстрактности. Так, для векселя действует правило: чего нет в векселе, того не существует. Дефект формы векселя влечет за собой его абсолютную недействительность. Эта особенность векселя получила название «вексельной строгости».

Вексельный рынок вырос по итогам 2006 г. на 35%, сохранив свои позиции на рублевом долговом рынке — его доля к концу 2006 г. составила около 20% (против 21% годом ранее). Рост вексельного рынка был обеспечен кредитными организациями, в т.ч. благодаря расширению круга публичных векселедателей за счет московских и региональных банков второй сотни, интерес к которым обеспечен как ростом их активов и капиталом, так и относительно более высокой доходностью. Несомненно, можно отметить дальнейшее снижение позиций векселя как источника инвестиционных ресурсов для корпоративных заемщиков, однако при этом он остается достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования деятельности предприятий и организаций. При этом можно отметить рост публичных заимствований в корпоративном секторе.

Можно отметить, что вексель продолжает терять позиции как источника инвестиционных ресурсов для корпоративных заемщиков, оставаясь при этом достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования достаточно широкого круга банков и компаний, в т.ч. и для тех, кому будет недоступен новый инструмент — биржевые облигации (это относится и к большей части банков).

Кроме того, в 2006 году произошел рост публичных вексельных программ со стороны корпоративных заемщиков. В ближайшие годы мы ожидаем сохранение роста публичности на вексельном рынке, что будет продолжением тех тенденций, которые мы наблюдали в прошедшем 2006 году. Во-первых, вексель, по-прежнему, останется единственно возможным инструментом публичного заимствования для компаний с небольшим объемом бизнеса (например, с годовой выручкой до 1,0-1,5 млрд. рублей), но имеющим хорошие перспективы дальнейшего роста и развития (в т.ч. как первый шаг на пути к облигационному займу, IPO). Во-вторых, вексельные программы стали активно использоваться в качестве «бридж»-финансирования перед размещением облигационных займов. В третьих, вексельное заимствование остается быстрым и достаточно удобным инструментом для краткосрочного финансирования (с целью, например, сезонного увеличения оборотных средств, покрытия кассовых разрывов и т.п.) компаний, которые уже успешно работают на облигационном рынке и известны широкому кругу инвесторов.

Развитию вексельного рынка в настоящий момоентспособствует и расширение конкурирующего сектора — облигационного рынка. За последний год на облигационном рынке появилось довольно много новых эмитентов. Однако, придя на более «цивилизованный» рынок, они не отказались от своих вексельных программ. Таким образом, все больше компаний (а за последний год к ним стали присоединяться и банки) оказываются представленными на обоих рынках.

Говоря о перспективах вексельного рынка, нельзя не отметить, что в настоящее время спрос на векселя по-прежнему ограничен небольшим списком крупнейших банков и промышленных компаний, что определяется в первую очередь ликвидностью их ценных бумаг, т. е. возможностью быстрого проведения операций покупки/продажи, а также заключением под них операций РЕПО.

Для дальнейшего развития и повышения привлекательности вексельного рынка в целом необходимо выполнить ряд условий, к которым, в частности, можно отнести развитие практики «безналичного» обращения векселей, создание организованной торговой площадки, повышение информационной прозрачности векселедателей и уровня их открытости для инвесторов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. — М.:ЭКСМО, 2006. — 542 с.

2. О рынке ценных бумаг: Федеральный закон от 22 апреля 1996 №39-ФЗ (в ред. ФЗ от 26 ноября 1998 года №182-ФЗ; ФЗ от 8 июля 1999 года №139-ФЗ; ФЗ от 7 августа 2001 года №121-ФЗ; ФЗ от 28 декабря 2002 года №185-ФЗ; ФЗ от 29 июня 2004 года №58-ФЗ; ФЗ от 28 июля 2004 года №89-ФЗ; ФЗ от 7 марта 2005 года №16-ФЗ; ФЗ от 18 июня 2005 года №61-ФЗ; ФЗ от 27 декабря 2005 года №194-ФЗ; ФЗ от 5 января 2006 года №7-ФЗ; ФЗ от 15 апреля 2006 года №51-ФЗ; ФЗ от 27 июля 2006 года №138-ФЗ).

3. Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ «О некоторых во-просах практики рассмотрения споров, связанных с обращением векселей» от 04.12.2000 г. N 33/14

4. Андреев В.К. Проблемы правового регулирования рынка ценных бумаг // Государство и право, — № 3, — 2005. — С. 5-8.

5. Архипов А. Ю. Рынок ценных бумаг: учеб. пособие: утв. М-вом образования РФ. — Ростов н/Д: Феникс, 2005. — 343 с.

6. Белов В.А. Практика вексельного права. — М.: ЮрИнфоР, 1998.— 452 с.

7. Грызунов В., Подольский Н. Профессиональная и предпринимательская деятельность на рынке ценных бумаг // Хозяйство и право, — № 3, — 2004, — С. 24-28.

8. Давыдов А.В. Вексельное обращение и тенденции его развития. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — М., 2003. — 34 с.

9. Демушкина Е. Некоторые различия в подходах к законодательному регулированию рынка ценных бумаг. // Хозяйство и право, — № 4, — 2005, — С. 17-21.

10. Ивасенко А. Г. Рынок ценных бумаг. Инструменты и механизмы функционирования: учеб. пособие для вузов. — М.: КноРус, 2007. — 272 с.

11. Макеев А.В. Неэмиссионные ценные бумаги. — М.: Финансовая академия, 2002. — 196 с.

12. Манаенко И. Эволюция вексельного рынка //Рынок долгов. Россия. — № 5, — 2006. — с 112-114

13. Михеева Л. Ценные бумаги и денежные средства как объекты доверительного управления // Хозяйство и право, — № 9, — 2004. — С. 4-9.

14. Мишарев А. А. Рынок ценных бумаг: учеб. пособие. — СПб.: Питер, 2007. — 251 с.

15. Российская экономика в 2006 году. Тенденции и перспективы. (Выпуск 28) — М.: ИЭПП, 2007. — С. 677

16. Рынок ценных бумаг и биржевое право: учеб. / под ред. О.И. Дегтяревой, Н.М. Коршунова, Е.Ф. Жукова. — М.: ЮНИТИ, 2005. — 365с.

17. http://www.gks,rus — интернет-сайт Государственного комитета по статистике РФ

18. http://www.regiongroup.org/rus — интернет-сайт Группы компании «Регион»

[1] Белов В.А. Практика вексельного права. — М.: ЮрИнфоР, 1998.— С.144.

[2] Давыдов А.В. Вексельное обращение и тенденции его развития. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — М., 2003. — с 14

[3] Макеев А.В. Неэмиссионные ценные бумаги. — М.: Финансовая академия, 2002. — С31.

[4] Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» от 04.12.2000 г. N 33/14

[5] Российская экономика в 2006 году. Тенденции и перспективы. (Выпуск 28) — М.: ИЭПП, 2007. — С. 428